OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose.

Autorius: traders.lt, Parašyta: 2020-05-16 17:37.

URL: https://www.traders.lt/page.php?id=30866

Padaugėjo OMX NORDIC 40 indekso atstovių, kurių pelnai smuktelėjo, ypač tai pasakytina apie finansų sektorių. Be to, nuo šių metų pradžios krito didžiosios daugumos stambiųjų Skandinavijos bankų ir bendrovių rinkos vertė.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

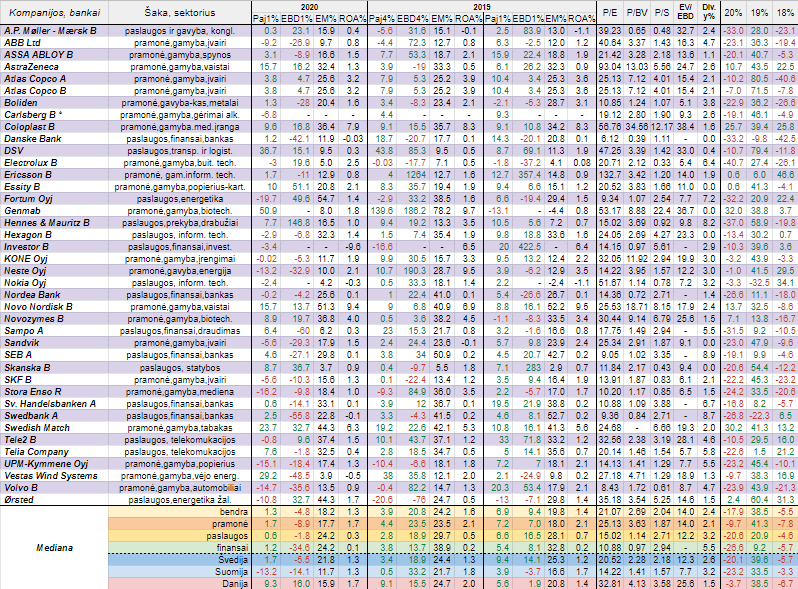

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Pačio OMX NORDIC 40 indekso sudėtyje per praėjusį ketvirtį nebuvo jokių pokyčių.

Pažvelgus į lentelės stulpelius, kuriuose pateikti procentiniai pajamų ir EBITDA pelnų pokyčiai per pirmą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, matome, kad gerokai padaugėjo kritimą simbolizuojančios raudonos spalvos. Bendra pajamų pokyčių mediana nors ir išliko teigiama, bet gerokai sumažėjo, o štai EBITDA pelnų tapo apskritai neigiama. Per praėjusį ketvirtį tarp keturiasdešimties analizuojamų Skandinavijos atstovių savo pajamų prieaugį užfiksavo 23, kai prieš metus per tą patį laikotarpį - 35, o ketvirtį prieš tai - 31, tad matome akivaizdžiai, kad padėtis pablogėjo. Kalbant apie EBITDA pelną, jo prieaugiu per pirmą šių metų ketvirtį gali pasigirti aštuoniolika analizuojamo indekso atstovių, o kritimą fiksavo dvidešimt viena. Prieš metus per pirmą ketvirtį šis santykis siekė 25 ir 14, o per paskutinį praėjusių metų ketvirtį - 29 ir 10, tad padėtis šiuo atveju irgi pablogėjo.

Kaip matome lentelėje, visos apskaičiuotos EBITDA pelnų pokyčių medianos per praėjusį ketvirtį buvo su minuso ženklu, išskyrus Danijos atstoves, kur veiklos rezultatų pokyčių medianos, lyginant su 2019 metų ketvirčiu, netgi pasistiebė į viršų, nes nemažai šios šalies kompanijų esančių OMX NORDIC 40 indekse yra susijusios su sveikatos priežiūra, medicina, farmacija. Visais kitais atvejais veiklos rezultatų pokyčių medianos per lyginamą laikotarpį pablogėjo. Ypač reiktų išskirti finansų sektorių, kur EBITDA pelnų pokyčių mediana procentine išraiška per praėjusį ketvirtį tapo ypač neigiama, nes dėl ekonominės veiklos apribojimo bankai gerokai padidino rezervus susijusius su lūkesčiais, jog ūgtelės blogų paskolų dalis, o Suomijos atstovių tiek pajamų, tiek pelnų pokyčių medianos jau netgi su minuso ženklais.

Per pirmus tris šių metų mėnesius, lyginant su tuo pačiu laikotarpiu prieš metus, pastebimesnį veiklos rezultatų pablogėjimą užfiksavo automobilių gamintoja Volvo, naftos ir dujų sektoriaus atstovė Neste bei pramonės šakos narės ABB ir Sandvik, o štai didesniu EBITDA pelno kritimu išsiskyrė draudimo kompanija Sampo, mūsų šalyje veikiantis bankas Swedbank, vėjo jėgainių statytoja Vestas Wind Systems ir Danske Bank, kai tuo tarpu investicinės kompanijos Investor EBITDA, dėl didelio kritimo akcijų rinkose, apskritai tapo neigiama.

Kitą vertus, buvo ir Skandinavijos kompanijų, kurios gali pasigirti tuo, kad per praėjusį ketvirtį pastebimiau kilstelėjo tiek savo pajamas, tiek pelnus. Visų pirma tai drabužių kūrimu, siuvimu ir pardavimu užsiimanti Hennes & Mauritz, kurios EBITDA pelnas pašoko net 2,5 karto, nes pajamos paaugo labiau nei išlaidos, be to, dėl finansinės apskaitomybės pokyčių fiksuotas teigiamas viekartinis efektas. Tuo pačiu reiktų atkreipti dėmesį, kad šios kompanijos finansiniais metai nesutampa su kalendoriniais metais, t.y. jie prasideda gruodį, tad šiuo atveju dar neatsispindėjo neigiamas koronaviruso poveikis kovo mėnesį. Tabako gaminių gamintoja Swedish Match, statybų milžinė Skanska, pramonės atstovė Essity bei transportavimo ir logistikos paslaugas teikianti DSV taip pat pastebimiau pagerino savo ketvirčio veiklos rezultatus, kaip ir Danijos biotechnologijų bendrovė Genmab, kurios EBITDA tapo teigiama, kaip beje ir Nokia atveju. Be to, didesnį šio pelno prieaugį užfiksavo ir energetikos bendrovė Fortum bei žaliosios energijos atstovė Ørsted.

Kaip įprasta buvo apskaičiuoti ir šių metų pirmojo ketvirčio OMX NORDIC 40 indekso narių EBITDA pelningumai. Paaiškėjo, kad lyginant su tuo pačiu laikotarpiu prieš metus, bendra šio rodiklio mediana smuktelėjo nuo 19,8 iki 18,2 procento, kai ketvirtį prieš tai buvo dar didesnė ir siekė net 24,2 procento. Lygiai tas pats neigiamas reiškinys buvo fiksuotas ir kalbant apie visas kitas EBITDA maržų medianas. Tarp analizuojamų minimo indekso atstovių savo šį pelningumo rodiklį per praėjusį ketvirtį kilstelėjo septyniolika, o kritimą fiksavo daugiau, t.y. dvidešimt viena. Didžiausias maržas šįkart sugeneravo Fortum, Novo Nordisk, Swedish Match ir Ørsted, o štai Nokia, Skanska ir Vestas Wind Systems šis rodiklis buvo kukliausias.

Turto grąžos arba ROA rodiklio atveju, jo bendra mediana per šių metų pirmus tris mėnesius, lyginant su 2019 metų tuo pačiu laikotarpiu, nežymiai, bet smuktelėjo nuo 1,4 iki 1,3 procento, kai per paskutinį praėjusių metų ketvirtį ji irgi buvo didesnė. Visais kitais atvejais ROA medianiniai rodikliai irgi susitraukė, tiesa, Švedijos ir Danijos atstovių atveju, bent jau lyginant su 2019 metų pirmu ketvirčiu, šis rodiklis pakilo į viršų. Tarp trisdešimt devynių OMX NORDIC 40 indekso narių, kurių duomenys yra žinomi, savo turto grąžas per pirmus tris šių metų mėnesius kilstelėjo vos dvylika. Danske Bank, Investor, Nokia, Swedbank bei Vestas Wind Systems turto grąža šįkart buvo su minuso ženklu, o štai Novo Nordisk, Coloplast bei Swedish Match šis pelningumo rodiklis buvo didžiausias.

Kaip įprasta pateikiame naujausius analizuojamų įmonių ir bankų rinkos vertės rodiklius. Pažvelgus į bendrus medianinius P/E, P/BV, P/S, EV/EBITDA ir Div.y% rodiklius matome, kad jie šiuo metu nėra nei itin aukšti, nei tuo labiau žemi, o štai kukliausiais, išskyrus dividendinį pajamingumą, kuris yra didžiausias, išsiskiria finansų sektoriaus bei Suomijos atstovės.

Nuo šių metų pradžios tarp keturiasdešimties stambiausių analizuojamų bankų ir įmonių pabrango tik vos devynių vertybiniai popieriai, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra neigiama ir siekia beveik aštuoniolika procentų, kai per praėjusius metus šis rodiklis buvo teigiamas ir siekė net 38,5 procento, nes ūgtelėjo net trisdešimt septynių OMX NORDIC 40 indekso narių rinkos vertė. Labiausiai šiais 2020 metais krito finansų sektoriaus narių akcijų kainos, o tarp trijų Skandinavijos šalių - Suomijos atstovių rinkos vertės. Tuo tarpu mažiausiai nuvertėjo pramonės šakos narių ir Danijos atstovių vertybiniai popieriai.

Nuo metų pradžios daugiausiai krito Švedijos buitinės technikos gamintojos Electrolux, kitos šios šalies atstovės Hennes & Mauritz, kuri kuria, siuva ir prekiauja drabužiais, Danske Bank bei A.P. Møller - Mærsk kapitalizacija. Tuo tarpu didžiausiu akcijų kainų prieaugiu tarp analizuojamų Skandinavijos atstovių išsiskiria biotechnologijų srityje veikianti Genmab, tabako gaminių gamintoja Swedish Match ir medicininės įrangos gamintoja Coloplast.

Paaiškėjo, kad OMX NORDIC 40 indekso pakilimas metų pradžioje virš prieš tai buvusio pasiekto rekordinio lygio buvo klaidinantis ir netvarus, t.y. atgal į ilgalaikį augimo kanalą nepavyko grįžti, tad po to sulaukėme antros arba c korekcinės bangos, kuri sustojo ties Fibo 38,2% lygiu, nuo kurio atšoko. Artimiausiais mėnesiais paaiškės, antroji c korekcinė banga jau pasibaigė, o gal sulauksime jos antro etapo, tad būtina atidžiai stebėti padėtį.

Po to, kai praėjusių metų pabaigoje, šių metų pradžioje Genmab akcijų kaina pakilo virš to lygio, kuris buvo pasiektas prieš korekciją, sulaukėme lokalios korekcijos, na o po to prasidėjo nauja augimo banga ir tuo pačiu naujų rekordinių lygių šturmavimas. Kol kas nematyti šios tendencijos pabaigos ženklų.

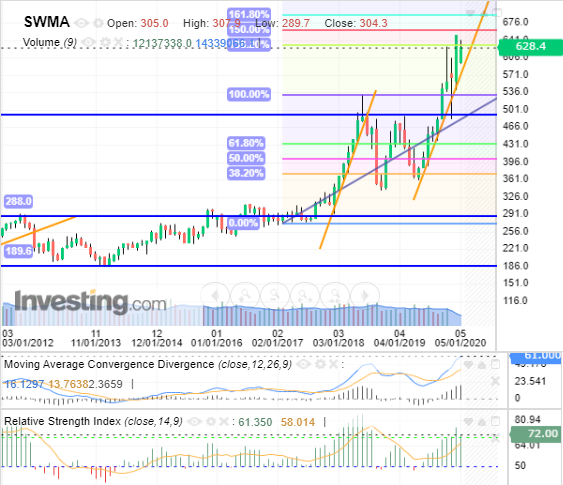

Po korekcinio periodo Swedish Match akcijų kaina nuo praėjusių metų rugpjūčio mėnesio pradėjo naują augimo etapą, kurio metu pakilo virš prieš korekciją buvusio lygio. Ši tendencija ir toliau tęsiasi, ir kol kas nematyti aiškių jos pabaigos ženklų.

Coloplast akcijų kaina išlieka augimo kanale, kuris prasidėjo dar 2018 metų pavasarį. Tiesa, patestavusi augimo kanalo viršutinę dalį ji kiek pasikoregavo, tad galime sulaukti lokalios korekcijos, pelnų realizavimo.

Novo Nordisk akcijų kaina po korekcijos praėjusį mėnesį vėl pakilo virš prieš tai buvusio pasiekto visų laikų rekordinio lygio, na o šį mėnesį augimas prasitęsė. Jei paaiškės, kad tai yra tvarus judesys, tuomet dabartinė augimo tedencija prasitęs ir toliau.

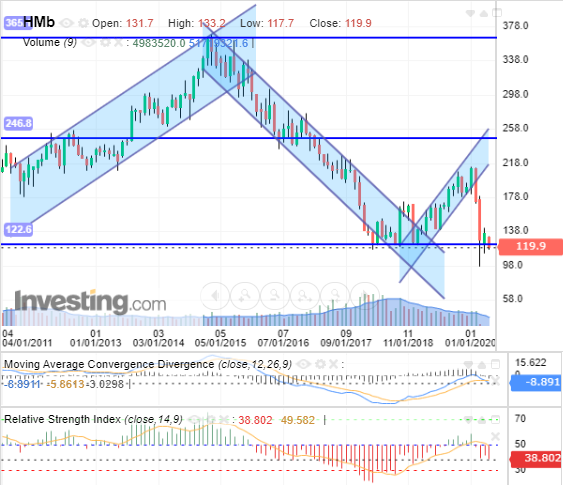

Electrolux akcijų kaina išlieka korekcinėje c fazėje, tačiau pasiekusi prieš tai buvusį ilgalaikį prasipriešinimo lygį sustojo, ir kiek atšoko. Artimiausiais mėnesiais paaiškės, ar šis lygis taps palaikymu ir padės suformuoti tvirtą korekcijos etapo dugną.

Po atšokimo Hennes & Mauritz akcijų kaina sugrįžo prie prieš atšokimą buvusio pasiekto korekcijos dugno ir jį dabar testuoja. Jei šis lygis atlaikys, gali susiformuoti taip vadinamas dvigubas dugnas, kas reikštų naują didesnį atšokimą.

Po ištrūkimo iš nuosmukio kanalo pro jo viršutinę dalį, Danske Bank akcijų kaina kiek atšoko, tačiau po to pradėjo nauja kritimo etapą ir nusmuko žemiau prieš tai suformuoto dugno. Tad dabar vyksta naujo tvirto dugno paieška.

A.P. Møller - Mærsk akcijų kaina išlieka ilgalaikiame nuosmukio kanale. Kovo mėnesį ji pro apatinę dalį iš jo ištrūko ir patestavo ankstesnės pasaulinės krizės metu 2009 metais suformuotą dugną, nuo kurio atšoko, kas yra teigiamas reiškinys. Artimiausiais mėnesiais paaiškės, ar buvo pasiektas šios nuosmukio tendencijos tvarus dugnas.