Išsamus ir detalus pajamų mokesčio deklaravimo už 2006m. aprašymas su komentarais, paiškinimais ir pavyzdžiais.

Autorius: Modestas Petraitis, Parašyta: 2007-03-03 12:03.

URL: https://www.traders.lt/page.php?id=307

Gyventojams išmokamos išmokos pagal LR gyventojų pajamų mokesčio įstatymo nuostatas yra skirstomos į A ir B klasės pajamas.

Prie A klasės pajamų priskiriamos:

- su darbo santykiais susijusios pajamos;

- pagal autorines sutartis (jei tai ne individualios veiklos pajamos);

- turto nuomos pajamos (jei tai ne individualios veiklos pajamos),

- ne individualios veiklos turto pardavimo ar kitaip perleistą nuosavybėn kilnojamąjį daiktą, jeigu šios rūšies daiktui privaloma teisinė registracija (pvz., automobilis) ir šis daiktas yra (privalo būti) įregistruotas Lietuvoje, taip pat pajamos už parduotą nekilnojamąjį daiktą (pvz., pastatas, žemė), esantį Lietuvoje

- palūkanos, dividendai ir kt.

Prie B klasės pajamų priskiriamos visos A klasei nepriskiriamos pajamos. Išskirti galėčiau keletą pvz.:

- individualios veiklos bei verslo liudijimo pajamos;

- vertybinių popierių pajamos;

- ne individualios veiklos turto pardavimo ar kitokio perleidimo nuosavybėn pajamos, išskyrus pajamas už turtą, kuriam privaloma teisinė registracija ar pajamos už nekilnojamąjį daiktą. Pvz. televizoriaus pardavimo pajamos.

Gyventojų pajamų mokesčio įstatymas gana aiškiai nustatė, kad pajamų mokestį nuo A klasės pajamų apskaičiuoja ir sumoka pajamas išmokantis asmuo, o nuo B klasės apmokestinamų pajamų mokestį turi sumokėti pats gyventojas.

Metams pasibaigus gyventojai skuba pateikti deklaracijas. Dalis iš jų teikia dėl to, kad Jiems tai privaloma, kita dalis nori atimti patirtas išlaidas (kompiuterio įsigijimas, už mokslą ir pan.) arba pasinaudoti nepritaikytu metiniu neapmokestinamuoju pajamų dydžiu.

Šis straipsnis daugiau bus skirtas deklaruojantiems asmenims, kurie gauna darbo užmokestį pagal darbo sutartį, gauna dividendus, užsiima vertybinių popierių prekyba, nekilnojamojo turto pardavimais bei nori susigrąžinti GPM nuo patirtų išlaidų (pvz. kompiuterio įsigijimas).

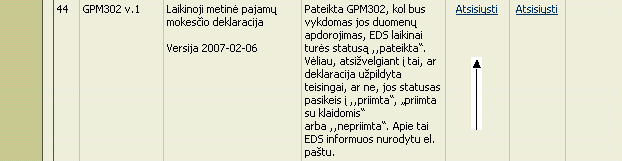

Kaip žinoma šiais metais pasikeitė forma GPM302. Ši forma bus pildoma tik už 2006 metus. Jei esminių įstatymo pakeitimų nebus 2007 metais, tai 2007 metais pajamas deklaruosime vėl su FR0462 deklaracijomis.

Pastebėtina, kad šiais metais naujoji deklaracija GPM302 yra tinkama visiems asmenims, nei praėjusiais metais kai vieni gyventojai pildydavo FR0462, kiti FR0462S dar kiti FR0462S33, FR0462S0 su papildomais priedais.

Kaip ir kokią deklaraciją parsisiųsti

Pats greičiausias ir patogiausias būdas pateikti deklaraciją yra elektroninis deklaravimas. Pabandysiu dabar aprašyti visą eigą:

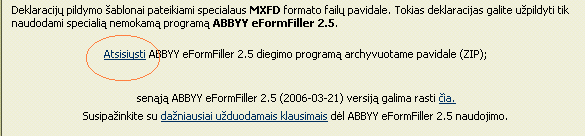

1. Programos parsisiuntimas:

Iš VMI tinklapio http://deklaravimas.vmi.lt/PublicPages.aspx?ID=1&file=3 atsisiunčiate programą ABBYY eFormFiller 2.5, išsiarchyvuojate ir pagal instrukcijas ją instaliuojate.

2. Deklaracijos formos parsisiuntimas:

Iš VMI tinklapio http://deklaravimas.vmi.lt/PublicPages.aspx?ID=0 (3 lapas) pagal instrukcijas atsisiunčiate formą GPM302 ir išsiarchyvuojate.

3. Atsidarome išsiarchyvuotą failą GPM302.mxfd

4. Dar nepradėjus pildyti siūlyčiau duomenų failą išsisaugoti, pvz.: (Byla –> saugoti duomenis kaip –> Desktop - GPM302_2006_pajamu_deklaracija –> Save). Uždarius deklaraciją dabar jau turime du failus (žr. paveiksle).

Įsimintina:

- Valstybinei mokesčių inspekcijai (VMI) siųsti deklaraciją reikia tik su plėtiniu .ffdata (Mūsų pvz.: GPM302_2006_pajamu_deklaracija.ffdata)

- Rekomenduotina atidarant failą GPM302_2006_pajamu_deklaracija .ffdata , kad šalia būtų ir GPM302.mxfd . Kitu atveju išmes lentelę: kataloge nerasta atitinkama forma.

Deklaracijos pildymo pradžia

Prie deklaracijos GPM302 yra pridėti priedai GPM302P, GPM302N, GPM302T, GPM302V, GPM302L, GPM302U ir GPM302K (žr. paveiksle). Kai kurie priedai turi 1 ir 2 puslapį. Bandysime peržvelgti kiekvieną priedą. Jei su mūsų pajamomis kažkaip bus susiję – užpildysime, jei ne – ištrinsime tą priedą.

Tam, kad būtų aiškiau, pabandykime paimti pavyzdį su skaičiais. Sakykim per 2006 metus Jūs gavote tokias pajamas:

1. Nuo 2006 sausio 1d iki 2006 birželio 30 dienos priskaičiuotas ir išmokėtas darbo užmokesčio 10000 Lt. GPM tarifas 33 proc. – 2822 Lt. (pildomas priedas - GPM302P (1));

2. Nuo 2006 liepos 1d iki 2006 gruodžio 31 dienos priskaičiuotas ir išmokėtas darbo užmokesčio 17000 Lt. GPM tarifas 27 proc. – 4042 Lt. (pildomas priedas - GPM302P (1));

3. Gauti dividendai, iš kurių buvo išskaičiuotas GPM 15 proc. Mūsų pavyzdyje imame, kad priskaičiuoti dividendai buvo 4000 Lt, išskaičiavo GPM 15 proc. – 600 Lt (4000x0,15=600) išmokėjusi įmonė ir mes gavome į savo sąskaitą apmokestintus dividendus 3400 Lt (4000-600=3400 Lt) (pildomas priedas - GPM302P (1));

4. Parduoti VP, kurie išlaikyti ilgiau kaip vieneri metai – gautos pajamos 12000 Lt, įsigijimo savikaina šiuo atveju nereikalinga. (pildomas priedas - GPM302N1); Jei šiuo pavyzdžiu pajamų suma būtų mažesnė nei 10000 Lt, būtų galima išvis nerodyti šiame priede.

5. Parduoti VP, kurie išlaikyti trumpiau kaip vieneri metai – gautos pajamos 20000 Lt, VP įsigijimo išlaidos su komisiniais – 18000 Lt (pildomas priedas - GPM302T_2 (1));

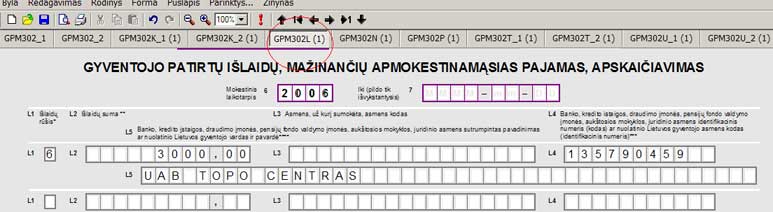

6. Įsigijome kompiuterį už 3000 Lt (tame skaičiuje PVM). Lengvata galioja tik pirmam kompiuteriui įsigytam ir ne didesne suma už 4000 Lt. (pildomas priedas - GPM302L (1));

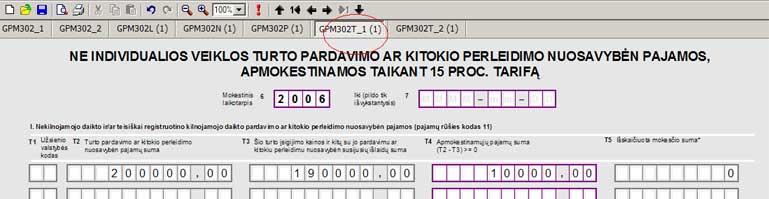

7. Pardavėte kitam fiziniam asmeniui nekilnojamąjį turtą už 200000 Lt, kurio neišlaikėte 3 metų. Įsigijimo savikaina 190000 Lt (pildomas priedas - GPM302T_1 (1));

8. Pardavėte kitam fiziniam asmeniui nekilnojamąjį turtą už 500000 Lt, kurį išlaikėte 3 metus. Įsigijimo savikaina šiuo atveju nereikalinga - (pildomas priedas - GPM302N (1));

GPM302_1 pildymas

Kas pildo GPM302_1? - Šį deklaracijos lapą turi pildyti visi.

Iš kur gauti duomenis? I ir II pusmečio NPD ir PNPD apskaičiuojame patys žiūrėdami į NPD lentelę:

http://www3.lrs.lt/c-bin/getgr?C1=bin&c2=273734&c3=17211

1. Rekvizitų užpildymas:

2. 9 laukelis (pateikiami priedai): uždėsime varneles, kai užpildysime visą deklaraciją.

3. Pagrindinės eilutės, kurias mes turime užpildyti yra 16 ir 17 laukeliai.

Šiose eilutėse rašomas NPD, PNPD, t.y. Jūs kaip gyventojas kiek turėjote teisę į neapmokestinamąjį pajamų dydį per metus.

GPM įstatymo 20 straipsnis reglamentuoja kiekvienam gyventojui taikytiną NPD. Pagrindinis NPD – 290 Lt per mėnesį (nuo 2007-01-01 -320Lt). Už vaikus taikoma 0,1 NPD per pusę kiekvienam iš tėvų.

Jeigu nežinote kiek Jums priklauso, atsiverčiame: http://www3.lrs.lt/c-bin/getgr?C1=bin&c2=273734&c3=17211

Imame standartinę situaciją kai 2006 metų birželio darbo užmokestis buvo išmokėtas 2006 liepos mėnesį ir tuo metu buvo pritaikytas GPM tarifas 27 proc.

Turbūt mažai rastume tokių darboviečių, kurios birželio darbo užmokestį išmokėjo birželio pabaigoje ir pritaikė 33 proc. GPM tarifą. Daugelis įmonių stengėsi darbuotojams birželio darbo užmokestį išmokėti liepos mėnesį ir taip pritaikyti 27 proc. GPM tarifą. Visais atvejais pavyzdyje naudosiu, kad mums priklauso NPD – 290 Lt.

Šiuo mano pavyzdžiu:

16 laukelyje – 290*5 mėnesiai =1450 Lt

17 laukelyje – 290*7 mėnesiai =2030 Lt

Bendra suma neturi viršyti 12 NPD ir 12 PNPD.

Tačiau jeigu Jūs niekur nedirbote pagal darbo sutartį, tada turėtumėte įrašyti:

16 laukelyje - 290*6 mėnesiai =1740 Lt

17 laukelyje - 290*6 mėnesiai =1740 Lt

Dabar kyla klausimas, kodėl nėra rašoma 6 NPD (16 laukelyje) ir 6 NPD (17 laukelyje) pagal mūsų pateiktą situaciją, kai birželio DU išmokėtas liepos mėnesį?

VMI dėl šios vietos užpildymo, GPM302 pildymo instrukcijoje išdėstė savo nuomonę, kuri aiškiai ne gyventojo naudai:

Jeigu nuolatinis Lietuvos gyventojas 2006 m. II pusmetį gavo I pusmečio kokio nors mėnesio (mėnesių) darbo užmokestį, tai prie II pusmetį taikytinų NPD ir PNPD sumos turi būti pridedama tais I pusmečio mėnesiais, kurių darbo užmokestis gautas, taikytinų NPD ir PNPD suma. Pavyzdžiui, jei 2006 m. II pusmetį buvo gautas liepos - gruodžio mėnesių ir I pusmečio, t. y. birželio mėnesio, darbo užmokestis, tai deklaracijos 17 laukelyje turi būti įrašoma 2006 m. birželio – gruodžio mėnesiais taikytinų NPD ir PNPD suma. Visa 16 ir 17 laukeliuose nurodyta MNPD ir MPNPD suma neturi būti didesnė kaip 12 NPD ir 12 PNPD, todėl deklaracijos 16 laukelyje, kaip taikytina I pusmečio NPD ir PNPD suma, tokiu atveju turi būti įrašoma 2006 m. sausio – gegužės mėnesiais taikytinų NPD ir PNPD suma.

Vadinasi pagal mūsų situaciją įrašome:

GPM302_2 pildymas

Kas pildo GPM302_2? - Šį deklaracijos lapą pildo visi.

Iš kur gauti duomenis? Pirmą kartą deklaruojantiems pajamas, būtina nurodyti banko atsiskaitomosios sąskaitos numerį (reikalingas IBAN Jūsų sąskaitos numeris – jei nežinote jo, turite kreiptis į savo banką). Jei deklaruojate ne pirmą kartą ir sąskaita nepasikeitė – nurodyti sąskaitos nereikia.

Iš GPM302 pildymo instrukcijos:

141. Deklaracijos 44 laukelyje turi būti įrašomas nuolatinio Lietuvos gyventojo, kurio deklaracija teikiama, Lietuvoje esančiame banke turimos sąskaitos numeris – kai nuolatinis Lietuvos gyventojas pajamų mokesčio deklaraciją pildo pirmą kartą arba kai ankstesnio (2003, 2004 ar 2005 m.) mokestinio laikotarpio pajamų mokesčio deklaracijoje nurodyta banko sąskaita yra pasikeitusi. Sąskaitos numerio nurodyti nereikia, kai ji yra nurodyta mokesčių administratoriui pateiktoje ankstesnių metų pajamų mokesčio deklaracijoje.

GPM302P (1) pildymas

Kas pildo GPM302P_(1)? - Šis deklaracijos lapas pildomas tiems, kas per mokestinį laikotarpį gavo apmokestinamųjų pajamų, pagal GPMĮ 6 straipsnį, kurios apmokestinamos taikant 33 arba 27, arba 15 proc. mokesčio tarifą. Tai būtų darbo užmokestis, dividendai, ligos ir motinystės pašalpos iš Sodros ir eilę kitų pajamų.

Iš kur gauti duomenis? Apie gautas pajamas su darbo santykiais išduoda įmonės buhalterijos darbuotojai, Sodros teritoriniai skyriai, finansų maklerių įmonės.

Pagal mūsų pateiktą pavyzdį:

- Nuo 2006 sausio 1d iki 2006 birželio 30 dienos priskaičiuotas ir išmokėtas darbo užmokesčio 10000 Lt. GPM tarifas 33 proc. – 2822 Lt.

- Nuo 2006 liepos 1d iki 2006 gruodžio 31 dienos priskaičiuotas ir išmokėtas darbo užmokesčio 17000 Lt. GPM tarifas 27 proc. – 4042 Lt.

- Gauti dividendai, iš kurių buvo išskaičiuotas GPM 15 proc. Mūsų pavyzdyje imame, kad priskaičiuoti dividendai buvo 4000 Lt, išskaičiavo GPM 15 proc. – 600 Lt (4000x0,15=600) išmokėjusi įmonė ir mes gavome į savo sąskaitą apmokestintus dividendus 3400 Lt (4000-600=3400 Lt) deklaracijos priedas atrodytų taip:

P1 – mokesčio tarifas.

P2 – nurodome pajamų rūšies kodas, kurį pasirenkame iš sąrašo.

P4, P5 – gautos pajamos ir nuo jų išskaičiuotas pajamų mokestis.

Pildant eilutes būtina išskirti pagal skirtingus mokesčio tarifus, atskirai pagal darbovietes bei iš Sodros teritorinių skyrių gautas pajamas (nedarbingumo pašalpa ir pan.).

GPM302L (1) pildymas

Kas pildo GPM302L_(1)? - Šis deklaracijos lapas pildomas tiems gyventojams, kurie per mokestinį laikotarpį patyrė išlaidas, kuriomis pagal GPMĮ 21 straipsnį gali būti mažinamos jų apmokestinamosios pajamos. Tai būtų mokestis už mokslą, palūkanos už būsto kreditą, kompiuterio įsigijimas ir t.t.

Iš kur gauti duomenis? Apie patirtas išlaidas, pažymas išduoda bankai, mokymosi įstaigos, draudimo bendrovės. Jei įsigijote kompiuterį – turite turėti įsigijimo dokumentus.

Pagal mūsų pateiktą pavyzdį:

- Įsigijome kompiuterį už 3000 Lt (tame skaičiuje PVM). Lengvata galioja tik pirmam kompiuteriui įsigytam ir ne didesne suma už 4000 Lt.

deklaracijos priedas atrodytų taip:

L1 – išlaidų rūšis, kuri pasirenkama iš sąrašo.

L3 – jei patyrėte išlaidas mokėdami už kitą asmenį (kaip pvz. žmona paėmusi būsto kreditą, o Jūs deklaruojate patirtas išlaidas už būsto kredito palūkanas), tai šiuo atveju įrašome žmonos asmens kodą. Jei tai Jūsų vardu – paliekame tuščia eilutę.

L4 – juridinio asmens kodas, kurį galima rasti http://www.kada.lt/jar/paieska/ arba patirtų išlaidų dokumentuose.

L5 – juridinio asmens pavadinimas.

GPM302T_1 (1) pildymas

Kas pildo GPM302T_(1)? - Šis deklaracijos lapas pildomas tiems gyventojams, kurie gavo ne individualios veiklos turto pardavimo pajamų, apmokestinamų taikant 15 proc. tarifą. Vienas iš pavyzdžių būtų nekilnojamojo turto pardavimas, kai išlaikomas trumpiau nei 3 metus.

Pagal mūsų pvz.:

- pardavėte kitam fiziniam asmeniui nekilnojamąjį turtą už 200000 Lt, kurį neišlaikėte 3 metų. Įsigijimo savikaina 190000 Lt (pildomas priedas - GPM302T_1 (1));

T2 laukelyje turi būti įrašoma turto pardavimo pajamos. Kiekvieno daikto pardavimo pajamos turi būti įrašomos atskirose eilutėse;

T3 laukelyje turi būti įrašoma kiekvieno daikto įsigijimo kaina bei su pardavimu susijusios faktiškai patirtos išlaidų sumos;

T5 laukelyje turi būti įrašoma mokesčio suma, kurį išskaičiavo mokestį išskaičiuojantis asmuo. Pagal mūsų pavyzdį turime patys apsiskaičiuoti kiek turime sumokėti valstybei GPM, vadinasi mokesčio niekas neišskaičiavo, o T5 laukelyje turime įrašyti nulį.

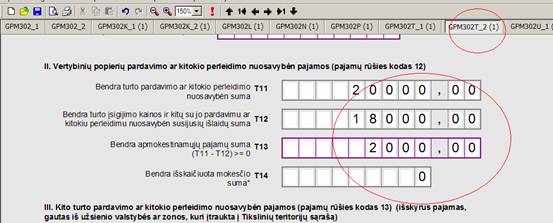

GPM302T_2 (1) pildymas

Kas pildo GPM302T_(2)? - Šis deklaracijos lapas pildomas tiems gyventojams, kurie pardavė vertybinius popierius ir buvo išlaikę trumpiau nei 1 metai.

Pagal mūsų pvz.:

- Parduoti VP, kurie išlaikyti trumpiau kaip vieneri metai – gautos pajamos 20000 Lt, VP įsigijimo išlaidos su komisiniais – 18000 Lt (pildomas priedas - GPM302T2);

T11 - įrašome visas pajamas už parduotus vertybinius popierius, kuriuos išlaikėte trumpiau kaip vienerius metus. Šioje eilutėje negalima rašyti VP pardavimo pajamų, kuriuos išlaikėte ilgiau nei 1 metai. Taip pat atkreipsiu dėmesį į perleistus VP pagal atpirkimo sandorį (REPO). Tokiu atveju VP perleidimo pajamos nelaikomos gyventojo gautomis VP pardavimo pajamomis. Laikoma, kad gyventojas gavo paskolą, kuri nėra pajamų mokesčio objektas, todėl ir deklaruoti nereikia.

T12 – įrašome patirtas išlaidas įsigyjant ir parduodant vertybinius popierius įrašytus T11 laukelyje (pirkimo komisiniai, pardavimo komisiniai, VP įsigijimo savikaina). Atkreiptinas dėmesys, kad komisiniai mokesčiai turi būti apskaičiuojami proporcingai įsigytiems VP. Kaip pvz. 2005-12-12 įsigijote APG1L akcijų 1000 vnt. po 8,90 Lt, sumokėjome komisinių 31,15 Lt (0,35 proc.). 2006-11-10 pardavėme 400 vnt. po 12,00 Lt ir sumokėjome komisinių 16,80 Lt. Vadinasi patirtos išlaidos, kurias turėtume parodyti T12 laukelyje būtų:

- VP įsigijimo suma:400*8,90=3560,00 Lt

- VP įsigijimui patirti komisinių mokesčiai: 400*8,90*0,0035=12,46 Lt

- VP pardavimui patirti komisiniai mokesčiai: 400*12.00*0,0035=16,80 Lt

Viso T12 įrašytumėte: 3589,26 Lt

T14 – išskaičiuota mokesčių suma. Šioje vietoje įrašome 0, kadangi mokesčio mums niekas neišskaičiavo nuo VP pardavimo pajamų.

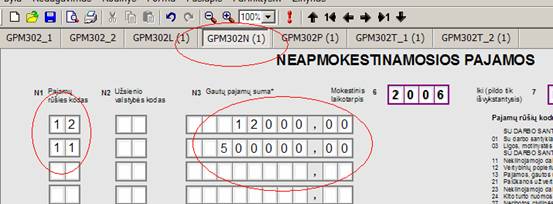

GPM302N_(1) pildymas

Kas pildo GPM302N_(1)? - Šis deklaracijos lapas pildomas tiems gyventojams, kurie gavo neapmokestinamųjų pajamų.

Pagal mūsų pvz.:

- Parduoti VP, kurie išlaikyti ilgiau kaip vieneri metai – gautos pajamos 12000 Lt (pildomas priedas - GPM302N1). Patirtų išlaidų sumos įsigyjant šiuos VP – nereikalingos. Jei metinė pajamų suma būtų mažesnė nei 10000 Lt ir būtų išlaikyta ilgiau kaip vieneri metai, deklaruoti nebūtų privaloma.

- pardavėte kitam fiziniam asmeniui nekilnojamąjį turtą už 500000 Lt, kurį išlaikėte virš 3 metų. Įsigijimo savikaina nereikalinga (pildomas priedas - (pildomas priedas - GPM302N1); Jei metinė pajamų suma būtų mažesnė nei 10000 Lt ir būtų išlaikytas turtas ilgiau kaip treji metai, deklaruoti nebūtų privaloma.

N1 – pajamų rūšies kodas, kurį pasirenkame iš sąrašo.

N3 – nurodome gautą pajamų sumą, išskiriant atskirai pagal pajamų rūšis.

Kadangi pagal mūsų pavyzdį daugiau kitų priedų nereikia pildyti, tai neužpildytus deklaracijos priedus: GPM302K_1, GPM302K_2, GPM302U_1, GPM302U_2, GPM302_V – ištriname (spaudžiame ant jų su dešine – šalinti).

Dar trumpai apžvelgsiu, kas turėtų pildyti šiuos likusius priedus:

GPM302K_1, GPM302K_2 - turi būti nurodomos į nuolatinio Lietuvos gyventojo, kontroliuojančio užsienio vienetą, mokestinio laikotarpio pajamas įtraukiamos pozityviosios pajamos;

GPM302U_1, GPM302U_2 - Lietuvoje atskaitytinam užsienio valstybėje išskaičiuotam (sumokėtam) pajamų mokesčiui ar jam tapačiam mokesčiui (išskyrus atskaitytinam mokesčiui nuo pozityviųjų pajamų) apskaičiuoti;

GPM302_V priedas pildomas tiems, kas gavo pajamų, vykdant individualią veiklą, veiklą pagal verslo liudijimą.

Užbaigiant deklaracijos pildymą, atsiverčiame GPM302_1 ir uždedame varneles, kuriuos deklaracijos priedus užpildėme.

Deklaracijos siuntimas VMI

Deklaracijos pateikiamos per specialiai tam tikslui sukurtą VMI tinklapį: http://deklaravimas.vmi.lt/PublicPages.aspx

Pirmą kartą deklaruojantiems elektroniniu būdu, reikia turėti su banku, kuriame turite atsiskaitomąją sąskaitą, pasirašytą elektroninių paslaugų teikimo sutartį.

Prisijungę prie savo banko sąskaitos internetu, rasite nuorodą: E. deklaravimas. Paspaudę šią nuorodą atsivers naujas puslapis, kuriame pamatysite nuorodą „Sutinku“ (patvirtinate, kad sutinkate, kad Jūsų asmeniniai duomenys būtų perduoti VMI), toliau sekate nurodymus, esant reikalui pasirašote elektroninę sutartį su VMI. Galiausiai atsiduriate lange, kurio viršuje galite pamatyti savo vardą, pavardę ir asmens kodą, tai jau elektroninio deklaravimo sistema.

Prisijungę prie elektroninio deklaravimo sistemos, reikia paspausti nuorodą „Persiųsti paruoštą failą“. Toliau darome „Browse“, prikabiname mūsų failą „GPM302_2006_pajamu_deklaracija.ffdata“ ir spaudžiame „Perduoti“. Deklaracija perduota, o Jums lieka laukti patvirtinimo, kad deklaracija priimta.

Ir užbaigiant šį straipsnį paminėsiu tai, kad:

1. Nuo kovo 1 d. prisijungus prie EDS sistemos matysite ką deklaravo įmonės apie Jūsų pajamas ir patirtas išlaidas. Taip pat yra tikimybės, kad pamatysime preliminariai užpildytą savo deklaraciją GPM302, pagal trečiųjų asmenų pateiktus duomenis (pajamas ir išlaidas). Prekiaujantiems VP ar nekilnojamuoju turtu, nereikėtų tikėtis, kad į preliminarią deklaraciją bus įtrauktos ir šių vertybių pardavimo pajamos.

2. Deklaracijos pateikimo terminas iki gegužės 1 d. Už pavėluotą deklaracijos pateikimą gali būti taikomos baudos ir delspinigiai.

3. Su pirmine deklaracija pateikti jokių kitų dokumentų nereikia. Visus surinktus dokumentus patvirtinančius Jūsų pajamas ir išlaidas turite saugoti 10 metų.

Sėkmės pildant deklaraciją!

Modestas Petraitis

Apskaitos dalyko dėstytojas

Kauno Kolegija Tauragės sk.