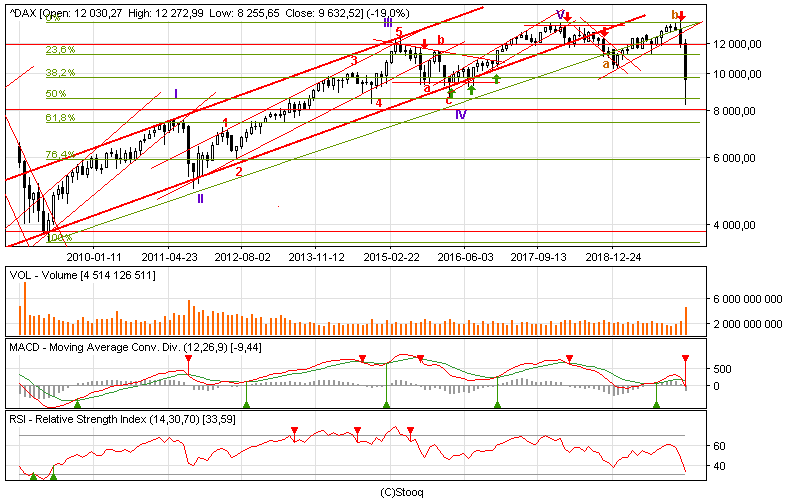

Vokietijos akcijų rinkoje, kaip ir visame pasaulyje, šiuo metu vyrauja korekcinės nuotaikos, o tą puikiai iliustruoja tas faktas, kad nuo metų pradžios visų DAX indekso atstovių rinkos vertės krito.

Autorius: traders.lt, Parašyta: 2020-03-29 01:40.

URL: https://www.traders.lt/page.php?id=30606

Vokietijos akcijų rinkoje, kaip ir visame pasaulyje, šiuo metu vyrauja korekcinės nuotaikos, o tą puikiai iliustruoja tas faktas, kad tarp DAX indekso atstovių nuo šių metų pradžios neūgtelėjo nei vienos rinkos vertė.

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį kaip įprasta šioje apžvalgoje ir orientuosimės.

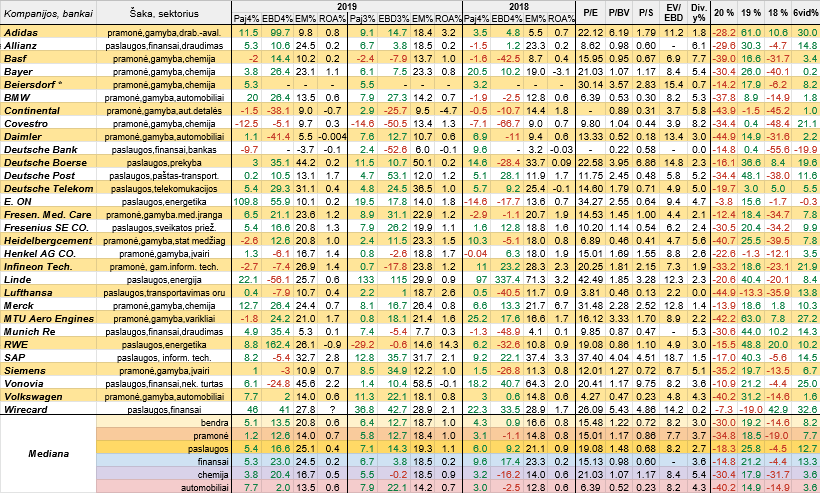

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pristatome EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atsižvelgiant į tai, kad ne visų apžvelgiamų bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Beiersdorf bendrovė skelbia tik savo pusmečio ir metines finansines ataskaitas. Tuo tarpu Wirecard iki šiol pranešė tik preliminarius veiklos rezultatus.

Kalbant apie paskutinio praėjusio ketvirčio veiklos rezultatus, pažvelgus į bendras pajamų ir EBITDA pelnų pokyčių medianas ir palyginus su 2018 metų tuo pačiu ketvirčiu, matome kad jos abi pasistiebė į viršų bei pelnų tapo didesnė už pajamų, kas taip pat pozityvus reiškinys, kuris fiksuotas ir Vokietijos chemijos sektoriuje. Tarp automobilių gamintojų EBITDA pelnų pokyčių mediana tapo teigiama, tačiau vis tiek išliko kuklesnė nei pajamų rodiklis. Tuo tarpu kitų apskaičiuotų veiklos rezultatų pokyčių medianų atveju EBITDA pelnų pokyčių rodiklis paaugo, o štai pajamų - kiek smuktelėjo. Tarp trisdešimties DAX indekso atstovių savo pajamas per praėjusį ketvirtį kilstelėjo net dvidešimt trys, o EBITDA pelną - aštuoniolika. Prieš metus šis santykis siekė atitinkamai 21 ir 16, tad padėtis kiek pagerėjo, o štai per 2019 metų trečią ketvirtį šis santykis siekė atitinkamai 27 ir 21.

Savo veiklos rezultatų pablogėjimą per praėjusių metų paskutinį ketvirtį fiksavo didžiausias Vokietijos bankas Deutsche Bank, padangų ir kitų automobilinių detalių gamintoja Continental, chemijos įmonė Covestro, kurios pajamos ir pelnai krito penktą ketvirtį iš eilės, bei informacinių technologijų sektoriaus narė Infineon Technologies, be to, pastebimiau sumažėjo Daimler ir Linde EBITDA. Bet buvo kur kas daugiau tokių, kurios pagerino savo veiklos rezultatus, o labiausiai dvi energetikos milžinės, t.y. RWE bei E. ON, taip pat puikiai visiems žinoma sportinių ir laisvalaikio drabužių, avalynės bei aksesuarų kūrėja ir gamintoja Adidas, finansų srityje veikianti Wirecard (eilinį ketvirtį iš eilės) bei lietuvių mėgstamų prabangių automobilių gamintoja BMW.

Per praėjusį ketvirtį apskaičiuota bendra EBITDA maržų mediana sudarė 20,8 procento ir paaugo tiek lyginant su ankstesniu ketvirčiu, tiek su tuo pačiu ketvirčiu prieš metus. Tas pats fiksuota paslaugų srityje, finansų sektoriuje, o štai tarp chemijos įmonių ir automobilių gamintojų šis medianinis rodiklis pakilo tik lyginant su 2018 metų ketvirtu ketvirčiu, na o pramonės šakoje abiem lyginamais atvejais EBITDA maržų mediana krito. Tarp dvidešimt devynių analizuojamo indekso narių savo pelningumus, lyginant su ankstesnių metų paskutiniu ketvirčiu, kilstelėjo daugiau nei pusė, t.y. šešiolika. Didžiausias EBITDA maržas šįkart sugeneravo Vokietijos nekilnojamo turto projektų plėtotoja Vonovia bei biržos valdytoja Deutsche Boerse, tuo tarpu Deutsche Bank minimas rodiklis buvo su minuso ženklu.

Turto grąžos arba ROA bendra mediana pakito priešingai nei prieš tai minėtas bendras medianinis pelningumo rodiklis, t.y. krito tiek lyginant su ankstesniu ketvirčiu, tiek lyginant su tuo pačiu laikotarpiu prieš metus. Tas pats neigiamas reiškinys fiksuotas ir visais kitais atvejais išskyrus finansų sektorių, kur jis nepakito bei tarp automobilių gamintojų, kur krito tik lyginant su 2019 metų trečiu ketvirčiu. Lyginant su 2018 metų ketvirtu ketvirčiu, savo ROA rodiklį tarp didžiausių Vokietijos įmonių ir banko kilstelėjo tik šeši, šešių nepakito, o likusių net šešiolikos - smuktelėjo. Deutsche Bank, Continental, Daimler bei RWE turto grąža buvo neigiama, o štai informacinių technologijų sektoriaus narė SAP bei nekilnojamo turto kompanija Vonovia sugeneravo stambiausius ROA rodiklius.

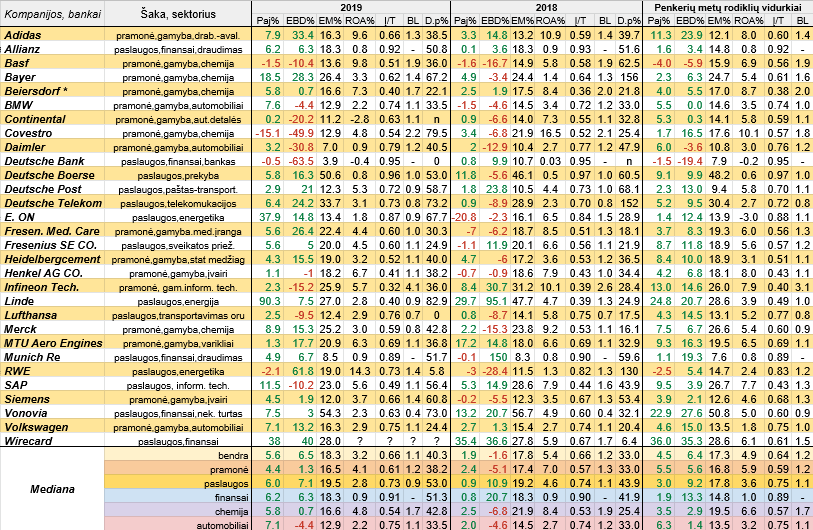

Laikas apžvelgti visų 2019 metų DAX atstovių veiklos rezultatus. Pažvelgus į lentelėje pateiktas veiklos rezultatų pokyčių medianas bei palyginus jas su 2018 metais, matome, kad tiek bendros medianos, tiek visos kitos (išskyrus paslaugų ir finansų sritis, kur ūgtelėjo tik pajamų pokyčių medianos) pasistiebė į viršų. Tarp dvidešimt devynių Vokietijos stambiųjų įmonių ir banko savo pajamų kritimą fiksavo vos keturi, o EBITDA pelnų - dešimt. Per 2018 metus šis santykis siekė atitinkamai 9 ir 16, t.y. kaip matome, padėtis šioje srityje iš ties pagerėjo. Vos dvi chemijos kompanijos (Covestro bei Basf) ir didžiausias bankas Deutsche Bank užfiksavo tiek metinių pajamų, tiek metinių pelnų nuosmukį, o štai labiausiai veiklos rezultatus pagerino Wirecard, Bayer, Adidas, E. ON bei beveik šešiasdešimt dviem procentais šoktelėjo RWE EBITDA pelnas.

Kaip įprasta apskaičiuotas EBITDA pelningumo rodiklis. Jo bendra mediana per praėjusius metus, palyginus su 2018 metais, pakilo nuo 17,8 iki 18,3 procento. Šio medianinio rodiklio prieaugis fiksuotas ir paslaugų šakoje, tarp finansų atstovių nepakito, o pramonėje bei tiek chemijos ir automobilių gamybos srityje šis metinis medianinis pelningumo rodiklis smuko. Tarp trisdešimties analizuojamo indekso narių savo EBITDA maržas kilstelėjo trylika. Didžiausius metinius minimo pelningumo rodiklius, kurie viršijo penkiasdešimt procentų, sugeneravo Vonovia ir Deutsche Boerse, o štai Deutsche Bank, Daimler bei Munich Re EBITDA maržos buvo kukliausios.

Bendra metinė medianinė turto grąža per 2019 metus, palyginus su ankstesniais metais, skirtingai nei prieš tai minėto rodiklio atveju, susitraukė, be to, tas pats fiksuota ir kalbant apie kitas apskaičiuotas šio pelningumo rodiklio medianas, išskyrus finansų sektorių, kur jis nepakito, bet buvo kukliausias. Per minimą laikotarpį ROA rodiklį kilstelėjo devynios DAX atstovės, o net dvidešimties - smuktelėjo. Continental bei Deutsche Bank metinė turto grąža šįkart buvo su minuso ženklu, kai per ankstesnius metus tokių atvejų nebuvo, na o stambiausius ROA sugeneravo energetikos milžinė RWE, chemijos sektoriaus atstovė Basf bei Adidas.

Kaip įprasta, kalbant apie metinius įmonių ir banko veiklos rezultatus, apžvelgsime ir tai kokią dalį jų turto struktūroje sudaro įsipareigojimai. Bendra šio rodiklio mediana per metus nepakito ir siekė 0,66, kas reiškia, jog Vokietijos atstovių turto struktūroje įsipareigojimai dažniausiai sudaro du trečdalius jo vertės. Tarp pramonės atstovių, finansų, chemijos sektoriuose bei tarp automobilių gamintojų įsipareigojimų ir turto santykinis finansinis medianinis rodiklis per 2019 metus pasistiebė į viršų, o štai tarp paslaugų atstovių kiek pasikoregavo. Bendrai tarp dvidešimt devynių DAX narių, kurių duomenys žinomi, minimą rodiklį per metus susimažino vienuolika, dviejų nepakito, o likusių šešiolikos - padidėjo. Tokių kompanijų kaip Infineon Technologies, Linde, Beiersdorf, Henkel bei SAP įsipareigojimai praėjusių metų pabaigoje sudarė mažiau nei pusę turto, o štai Deutsche Boerse, Deutsche Bank bei Allianz minimas rodiklis buvo pats aukščiausias.

Bendrojo likvidumo bendra mediana per praėjusius metus kiek pasikoregavo, bet išliko didesnė už vieno reikšmę. Kritimas fiksuotas ir kalbant apie kitas apskaičiuotas šio rodiklio medianas (kukliausias jis buvo paslaugų srityje, o didžiausias - chemijos sektoriuje). Bendrąjį likvidumą per 2019 metus padidino tik šešios DAX atstovės, net dešimties nepakito, o likusių dešimties - krito. Didžiausiu minimu rodikliu praėjusių metų pabaigoje išsiskyrė informacinių technologijų atstovė Infineon Technologies bei Vokietijos chemijos įmonė Covestro. O štai tokių kompanijų kaip Deutsche Post, Deutsche Telekom, E. ON, Linde, Lufthansa, Merck bei Vonovia trumpalakiai įsipareigojimai 2019metų pabaigoje viršijo trumpalaikį turtą.

Dividendų išmokėjimo rodiklis, kuris parodo, kokia per metus uždirbto grynojo pelno procentinė dalis buvo ar bus skirta dividendams, už 2019 metus yra tik preliminarus, nes apskaičiuotas remiantis kompanijų vadovybių pasiūlytais išmokėti dividendais akcininkams, o šiuos pasiūlymus dar turi patvirtinti kasmetiniai akcininkų susirinkimai, o dėl kilusio Koronaviruso protrūkio taip pat gali įvykti ir nemažai pakeitimų. Kaip matome, bendras medianinis dividendų išmokėjimo rodiklis už praėjusius metus, palyginus su 2018metais, ūgtelėjo nuo 33 iki 40,3 procento, o tai reiškia, kad DAX indekso narės ketina išmokėti maždaug keturiasdešimt procentų per metus uždirbto grynojo pelno. Visos kitos apskaičiuotos šio rodiklio medianos irgi per metus pasistiebė, o didžiausią dalį grynojo pelno dividendas ketina skirti paslaugų srities ir finansų sektoriaus atstovės. Lyginant su 2018metais, dividendų išmokėjimo rodiklį kilstelėjo šešiolika Vokietijos įmonių, o sumažino - dvyliką. Štai Deutsche Bank bankas ir oro linijų bendrovė Lufthansa iš vis neketina mokėti akcininkams dividendų, o Continental nepaisant patirto grynojo metinio nuostolio, vis tiek siūlo akcininkams išmokėti dividendus, na o didžiausią dalį per metus uždirbto pelno išmokėti akcininkams dividendų forma ketina Linde beiCovestro.

Pažvelgus į pateiktus naujausius santykinius finansinius rinkos vertės rodiklius matome, kad bendri medianiniai yra gana žemi, kas neturėtų stebinti atsižvelgus į Vokietijos ir pasaulinėse akcijų rinkose vyraujančias korekcijos nuotaikas. Kukliausiais medianiniais P/E, P/BV, P/S rodikliais išsiskiria automobilių gamintojos, o štai didžiausias dividendinis pajamingumas tarp chemijos srityje veikiančių bendrovių.

Per praėjusius metus tarp dvidešimt devynių analizuojamų stambiųjų įmonių ir banko atpigo vos keturių vertybiniai popieriai, kai per 2018 metus tokių buvo net dvidešimt dvi. Tad nieko stebėtino, kad 2019 metais visos apskaičiuotos akcijų kainų pokyčių medianos buvo teigiamos, o metais anksčiau - neigiamos. Labiausiai praėjusiais metais pabrango paslaugų šakos narių akcijos, o mažiausiai - automobilių gamintojų. Daugiausiai 2019 metais uždirbo investavę į lėktuvų variklių gamintojo MTU Aero Engines bei puikiai visiems žinomo Adidas nuosavybės vertybinius popierius, o štai Wirecard rinkos vertė per praėjusius metus krito devyniolika procentų, arba daugiausiai, o oro linijų bendrovės Lufthansa akcijos nuvertėjo virš trylikos procentų.

Šiais metais nei vienos DAX indekso narės rinkos vertė nepakilo, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra gerokai neigiama, t.y. siekia net minus trisdešimt procentų. Labiausiai krito didžiųjų Vokietijos automobilių gamintojų kapitalizacija, o mažiausiai nuvertėjo finansų sektoriaus atstovių vertybiniai popieriai. Nuo šių metų pradžios daugiausiai, t.y. net 44,9 procento atpigo Lufthansa ir Daimler bendrovių akcijos, o štai mažiausiai krito E. ON bei Wirecard rinkos vertė.

DAX indeksas šiuo metu yra korekcinėje fazėje. Po praėjusių metų pabaigoje - šių metų pradžioje nepavykusio bandymo pakilti virš prieš tai buvusio pasiekto rekordinio lygio, sulaukėme naujos korekcijos bangos, kuri sustojo ties 2008 metais prieš krizę buvusio pasiekto ankstesnio rekordinio lygio, po ko sulaukėme atšokimo. Artimiausiomis savaitėmis paaiškės, ar dabartinė korekcinė fazė jau pasibaigė.

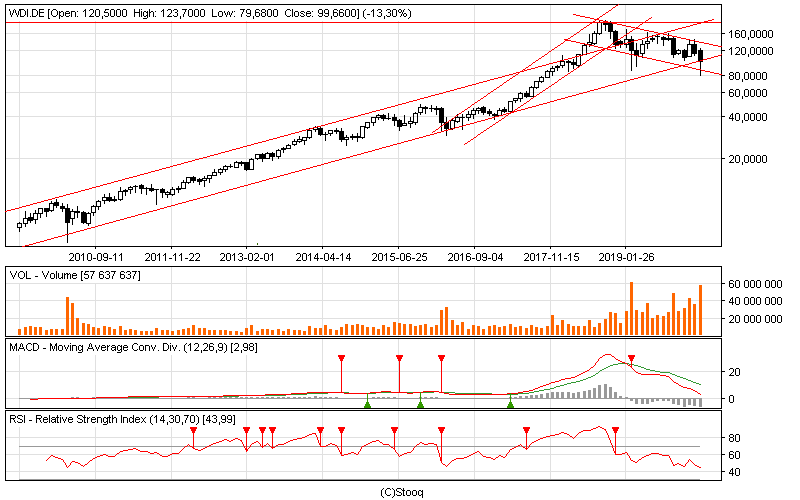

MTU Aero Engines akcijų kaina šį mėnesį ištrūko iš ilgalaikio augimo kanalo pro jo aptinę dalį. Artimiausiu metu paaiškės, ar tai tvarus reiškinys. Jei vis dėl to akcijų kainai nepavyks grįžti atgal į augimo kanalą, tuomet galime sulaukti dar didesnės korekcijos.

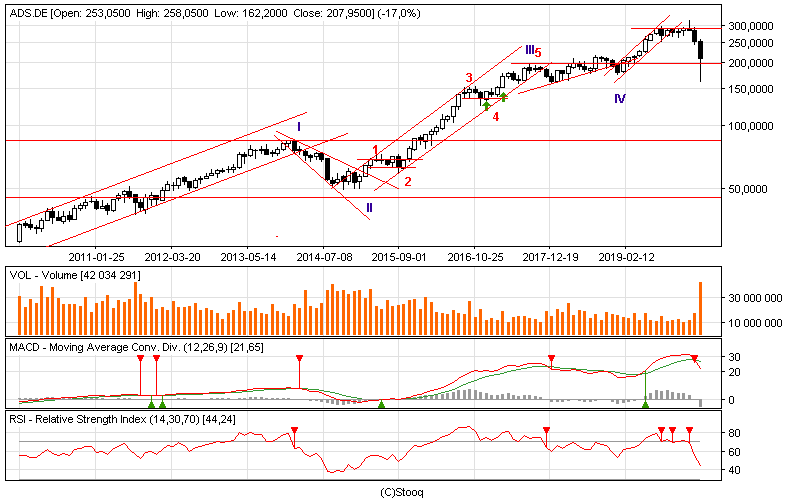

Adidas akcijų kaina šiuo metu taip pat yra korekcinėje fazėje, tačiau bent dabar vis dar išlieka aukščiau trečios (III) augimo bangos viršūnės, kas yra labai svarbus momentas. Jei nepavyks išlikti virš šio lygio, tuomet sulauksime dar didesnės korekcijos, priešingu atveju lauktų atšokimas.

E. ON akcijų kaina metų pradžioje pro viršutinę dalį ištrūko iš horizontalaus - konsolidacinio kanalo, na o dabar sulaukėme šio judesio tvarumo testavimo. Jei nepavyks išsilaikyti virš kanalo viršutinės linijos, laukia tolesnis kritimas, priešingu atveju sulauksime atšokimo.

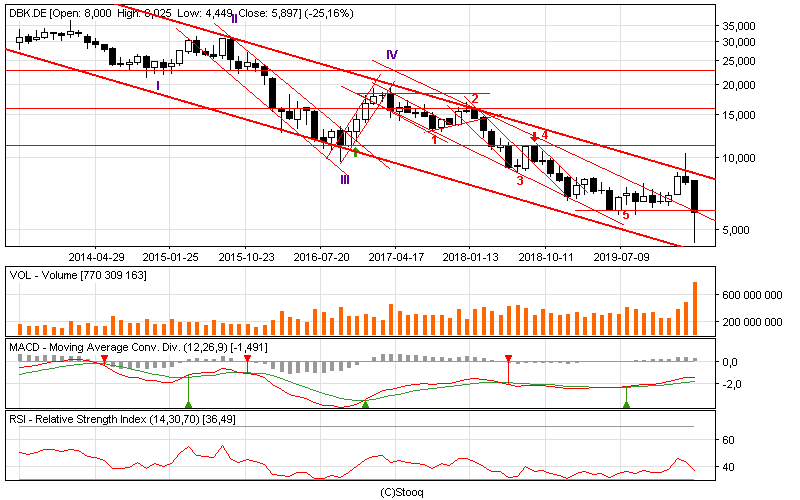

Deutsche Bank akcijų kaina po metų pradžioje nepavykusio bandymo pakilti virš ilgalaikio nuosmukio kanalo viršutinės ribos, po to pasikoregavo ir šiuo metu testuoja prieš tai suformuota dugną. Jei jis atlaikys, sulauksime atšokimo ir nuosmukio kanalo viršutinės dalies dar vieno testavimo, priešingu atveju prasidės naujo tvirto dugno paieškos.

Lufthansa akcijų kaina po praėjusių metų pabaigoje buvusio nesėkmingo bandymo ištrūkti iš nuosmukio kanalo pro jo viršutinę dalį pajudėjo vėl žemyn ir nusileido žemiau ankstesnio dugno bei tuo pačiu pro apatinę dalį ištrūko iš nuosmukio kanalo. Artimiausiu metu paaiškės, ar tai tvarus judesys. Atkreiptinas dėmesys, jog akcijų kaina buvo faktiškai nusileidusi iki to lygio, nuo kurio prieš tai ne kartą buvo atšokta, t.y. ten yra taip vadinamas tvirtas dugnas.

Daimler akcijų kaina šiuo metu yra nuosmukio fazėje ir ieško tvirto dugno. Ji buvo ištrūkusi iš nuosmukio kanalo pro jo apatinę dalį, tačiau bent šiuo metu yra sugrįžusi atgal į nuosmukio kanalą. Jei paaiškės, kad ištrūkimas nebuvo tvarus, tuomet su laiku galime sulaukti dar didesnio atšokimo.

Wirecard akcijų kaina šiuo metu testuoja ilgalaikio augimo kanalo apatinę dalį. Jei šis lygis atlaikys, sulauksime didesnio atšokimo, priešingu atveju jei jis bus tvariai pralaužtas, laukia dar didesnė korekcija.

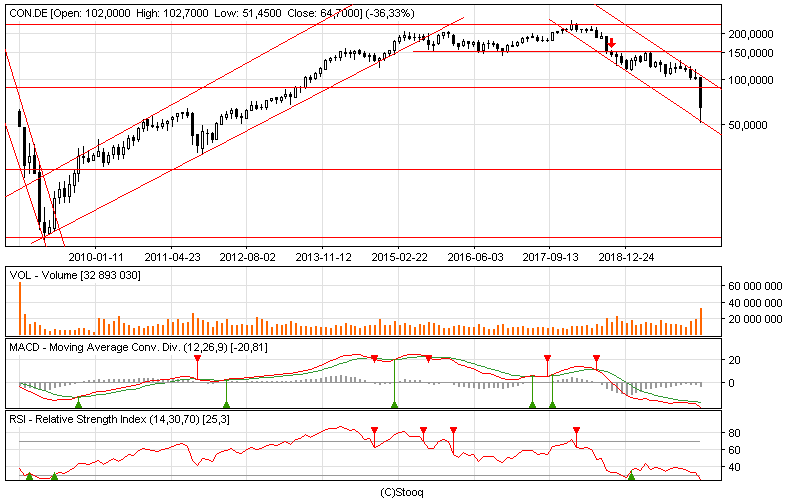

Continental akcijų kaina išlieka nuosmukio etape ir ieško naujo tvirto dugno. Tiesa, ji atšoko nuo kritimo kanalo apatinės ribos.