Užteko vos savaitę trukusio išpardavimo, kad visų, išskyrus vieną bendrovę, Dow Jones Industrial Average indekso atstovių akcijų kainų pokyčiai, skaičiuojant nuo šių metų pradžios, taptų neigiami.

Autorius: traders.lt, Parašyta: 2020-03-01 01:58.

URL: https://www.traders.lt/page.php?id=30477

Užteko ilgiau nei savaitę trukusio išpardavimo, kad visų, išskyrus vieną bendrovę, Dow Jones Industrial Average indekso atstovių akcijų kainų pokyčiai, skaičiuojant nuo šių metų pradžios, taptų neigiami. Be to, padaugėjo tokių, kurių smuktelėjo veiklos rezultatai ir tuo pačiu pelningumo rodikliai.

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

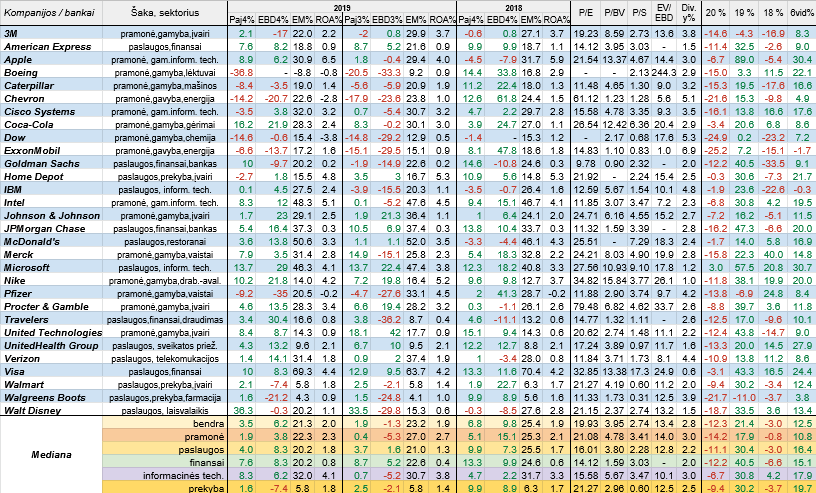

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atsižvelgiant į tai, kad ne visų Dow Jones Industrial Average indeksą sudarančių bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Pradedame nuo 2019 metų ketvirtojo ketvirčio apžvalgos. Taigi, kaip matome, bendros veiklos rezultatų pokyčių medianos išliko teigiamos, tačiau procentiniai prieaugiai lyginant su 2018 metais, smuktelėjo. Tas pats pasakytina ir apie Amerikos pramonės srities atstoves, finansų ir prekybos (EBITDA pelnų pokyčių mediana netgi tapo neigiama) sektorius. Tuo tarpu informacinių technologijų srityje pajamų ir EBITDA pelnų pokyčių medianos per lyginamą laikotarpį ūgtelėjo, tiesa, pelnų pokyčių mediana išliko mažesnė nei pajamų analogiškas rodiklis, o štai paslaugų šakoje paaugo tik EBITDA pelnų pokyčių mediana bei ji tapo didesnė už pajamų pokyčių medianą.

Kalbant apie statistiką, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tarp trisdešimties Dow Jones Industrial Average indekso narių savo pajamas kilstelėjo dvidešimt du, o EBITDA pelnus - devyniolika. Per 2018 metų ketvirtą ketvirtį šis santykis siekė atitinkamai 24 ir 22, o per trečią praėjusių metų ketvirtį - 21 ir 13. Tad akivaizdu, kad bent jau lyginant su 2018 metų paskutiniu ketvirčiu, padėtis šiuo atžvilgiu kiek pablogėjo, tad nenuostabu, kad smuktelėjo bendros veiklos rezultatų pokyčių medianos.

Tarp analizuojamų stambiųjų Amerikos bankų ir įmonių, per paskutinį praėjusių metų ketvirtį savo pajamų ir EBITDA pelnų kritimą fiksavo šešios, kai prieš metus jų buvo keturios. Labiausiai pablogėjo su problemomis susidūrusio lėktuvų gamintojo Boeing veiklos rezultatai, o EBITDA netgi tapo neigiama. Šios kompanijos pajamos ir pelnai smuktelėjo jau ketvirtą ketvirtį iš eilės. Taip pat pastebimesnį veiklos blogėjimą fiksavo vaistų gamintoja Pfizer, naftos sektoriuje veikianti Chevron, be to, tiek pajamų, tiek pelnų kritimu pasižymėjo šįkart ir Caterpillar, Dow bei ExxonMobil, kurių abiejų atveju tai įvyko jau ketvirtą ketvirtį iš eilės. Visų kompanijų, išskyrus Dow, pelnai per praėjusį ketvirtį krito daugiau nei sumažėjo pajamos. O štai didžiausiu savo pajamų ir pelnų prieaugiu šįkart gali pasigirti puikiai visiems žinoma gaiviųjų nealkoholinių gėrimų gamintoja Coca-Cola, informacinių technologijų milžinė Microsoft, kurios veiklos rezultatai nuosekliai kas ketvirtį gerėja jau net trečius metus iš eilės, sportinių ir laisvalaikio drabužių, avalynės ir aksesuarų kūrėja bei gamintoja Nike ir draudimo gigantė Travelers. Pabrėžtina, kad visais šiais paminėtais atvejais EBITDA pelnai pasistiebė labiau nei pajamos.

Žinoma, pateikiame jums ir apskaičiuotas praėjusio ketvirčio bankų ir įmonių EBITDA maržas. Kaip matome, bendra šio rodiklio mediana smuktelėjo tiek lyginant su 2018 metų ketvirtu ketvirčiu, tiek su praėjusių metų trečiu ketvirčiu. Tas pats fiksuota ir kalbant apie apskaičiuotas EBITDA maržų medianas Amerikos pramonės ir paslaugų srityse bei finansų sektoriuje. Tuo tarpu tarp prekybos įmonių šis medianinis rodiklis smuko tik lyginant su 2018 metų paskutiniu ketvirčiu, o štai informacinių technologijų sektoriuje abiem lyginamais atvejais pasistiebė į viršų. Elementari statistika, tarp trisdešimties bankų ir įmonių, kurios sudaro analizuojamą indeksą, savo EBITDA pelningumus per praėjusį ketvirtį kilstelėjo daugiau nei pusė, t.y. septyniolika. Šįkart lėktuvų kūrėjos ir gamintojos Boeing minimas pelningumo rodiklis buvo su minuso ženklu, o mažiausiomis teigiamos EBITDA maržomis išsiskyrė dvi prekybos įmonės, t.y. Walgreens Boots bei Walmart. Visais trimis atvejais šis rodiklis, lyginant su 2018 metų paskutiniu ketvirčiu, smuktelėjo. Tuo tarpu didžiausiais EBITDA pelningumais gali pasigirti visiems puikiai žinoma Visa, greito maisto restoranų tinklo valdytoja McDonald's bei procesorių kūrėja ir gamintoja Intel.

Kalbant apie kitą pelningumo rodiklį, t.y. turto grąžos arba ROA, jo bendra mediana per praėjusį ketvirtį, tiek lyginant su ankstesniu ketvirčiu, tiek su tuo pačiu laikotarpiu prieš metus, nors ir nežymiai, tačiau abiem atvejais pasistiebė į viršų nuo 1,9 procento iki dviejų procentų. Ta pati tendencija fiksuota paslaugų srityje, finansų sektoriuje bei tarp informacinių technologijų (didžiausias rodiklis) ir prekybos įmonių. Amerikos pramonėje ROA mediana paaugo tik lyginant su 2018 metų ketvirtu ketvirčiu. Bendra statistika, per 2019 metų ketvirtą ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo turto grąžas kilstelėjo šešiolika Dow Jones Industrial Average indekso narių, trijų šis rodiklis nepakito, o likusių vienuolikos - smuktelėjo. Šįkart keturių bendrovių (Boeing, Chevron, Dow bei Pfizer) ROA buvo neigiama, kai prieš metus tuo pasižymėjo tik viena įmonė, o štai didžiausias turto grąžas per ketvirtį sugeneravo Apple, Intel ir Home Depot.

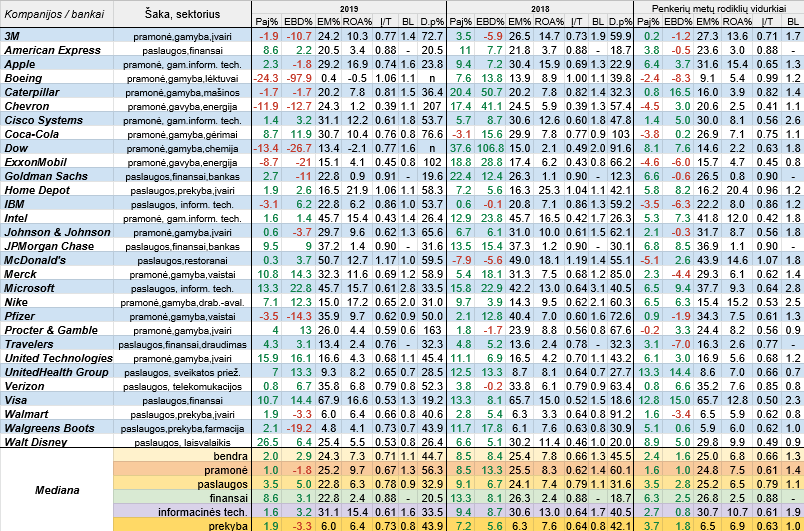

Per praėjusius metus, lyginant su 2018 metais, tarp trisdešimties stambiųjų Amerikos bankų ir įmonių pajamas kilstelėjo dvidešimt dvi, o EBITDA pelnus - aštuoniolika. Per ankstesnius metus šis santykis siekė 28 ir 25, tad akivaizdu, kad padėtis 2019 metais pablogėjo. Tą liudija ir sumažėjusios bendros veiklos rezultatų pokyčių medianos, tiesa, EBITDA pokyčių procentinis rodiklis tapo didesnis už pajamų procentinį rodiklį. Analogiška situacija fiksuota ir kalbant apie apskaičiuotas paslaugų ir informacinių technologijų atstovių veiklos rezultatų pokyčių medianas. Finansų sektoriuje veiklos rezultatų pokyčių medianos per praėjusius metus taip pat sumažėjo, tačiau EBITDA pelnų pokyčių rodiklis išliko mažesnis nei pajamų, o štai pramonės šakoje ir prekybose sektoriuje veiklos rezultatų pokyčių medianos ne tik pastebimai krito, tačiau tuo pačiu EBITDA pelnų pokyčių medianinis procentinis rodiklis netgi tapo neigiamas, tad situacija pablogėjo.

Šįkart septynios Dow Jones Industrial Average indekso atstovės fiksavo tiek savo metinių pajamų, tiek metinių EBITDA pelnų nuosmukį, kai per 2018 metus buvo vos viena tokia bendrovė. Labiausiai pablogėjo su problemomis dėl vieno savo lėktuvo modelio susidūrusio Boeing veiklos rezultatai, o EBITDA pelnas smuko net 97,9 procento. Taip pat pastebimiau krito chemijos srityje veikiančio Dow bei Amerikos naftos ir dujų sektoriaus milžino ExxonMobil pajamos ir pelnas. Daugiausiai per 2019 metus savo veiklos rezultatus kilstelėjo informacinių technologijų milžinė Microsoft, vaistų gamintoja Merck, pramonės atstovė United Technologies bei mokėjimo kortelių tinklo valdytoja Visa.

Kalbant apie apskaičiuotas metines EBITDA maržų medianas, matome, kad per praėjusius metus visais atvejais, išskyrus informacinių technologijų sektorių, kur šis rodiklis ūgtelėjo ir buvo didžiausias, fiksuotas kritimas. Per 2019 metus tarp analizuojamo indekso narių savo EBITDA pelningumus kilstelėjo trylika, penkiolikos krito, o likusių dviejų - nepakito. Visa įmonės metinė EBITDA marža, kuri siekė 67,9 procento, buvo pati didžiausia, be to, stambesniu minimu pelningumo rodikliu išsiskyrė McDonald's bei Intel ir Microsoft, o štai Boeing atveju jis buvo pats kukliausias.

Turto grąžos atveju bendra mediana per praėjusius metus, lyginant su ankstesniais metais, irgi smuktelėjo, t.y. krito nuo 7,8 iki 7,3 procento. Tas pats, kalbant apie apskaičiuotas ROA medianas, fiksuota paslaugų srityje ir prekyboje. Tuo pramonėje ir informacinių technologijų srityje (medianinis ROA didžiausias), šis rodiklis per 2019 metus ūgtelėjo, o štai finansų sektoriuje - nepakito. Bendrai tarp visų bankų ir įmonių, kurios nagrinėjamos šioje apžvalgoje, savo turto grąžas per metus kilstelėjo dvylika, dviejų šis rodiklis nepakito, o didesniosios dalies, t.y. šešiolikos ROA smuktelėjo. Tokių kompanijų kaip Boeing ir Dow šis metinis pelningumo rodiklis buvo neigiamas. Tuo tarpu Home Depot, Nike, Apple bei Visa metinė turto grąža buvo didžiausia.

Tradiciškai buvo apskaičiuoti 2019 metų pabaigoje buvę Dow Jones Industrial Average indekso narių įsipareigojimų ir turto santykiniai finansiniai rodikliai. Paaiškėjo, kad lyginant su ankstesniais metais, šio rodiklio bendra mediana pasistiebė į viršų, be to, ta pati tendencija fiksuota Amerikos pramonėje ir prekybos sektoriuje, o štai finansų sektoriuje įsipareigojimų ir turto medianinis rodiklis per metus nepakito, o paslaugų srityje bei tarp informacinių technologijų įmonių, kurs jis buvo kukliausias, netgi smuktelėjo. Tarp trisdešimties analizuojamo indekso narių per praėjusius metus šį rodiklį susimažino vos šeši, penkių nepakito, o likusių net devyniolikos - ūgtelėjo. Tokių įmonių kaip Chevron, Intel bei ExxonMobil įsipareigojimų dalis praėjusių metų pabaigoje turto struktūroje buvo mažiausia (sudarė mažiau nei pusę turto), o štai Boeing, Home Depot ir McDonald's minimas rodiklis 2019 metų pabaigoje viršijo vieno reikšmę, o tai reiškia, kad šių įmonių nuosavas kapitalas buvo neigiamas.

Bendrojo likvidumo atveju, jo bendra mediana per praėjusius metus smuktelėjo nuo 1,3 iki 1,1 reikšmės. Kritimas buvo ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, o štai prekybos srityje, kur bendrojo likvidumo rodiklis buvo mažiausias, jis praėjusių metų pabaigoje išliko toks pats kaip ir 2018 metų pabaigoje. Per 2019 metus savo bendrąjį likvidumą kilstelėjo vos dvi stambiosios Amerikos bendrovės, septynių - nepakito, o didžiosios dalies, t.y. šešiolikos šis rodiklis smuktelėjo. Praėjusių metų pabaigoje net devynių įmonių (Coca-Cola, ExxonMobil, Pfizer, Procter & Gamble, UnitedHealth Group, Verizon, Walmart, Walgreens Boots ir Walt Disney) bendrojo likvidumo rodiklis buvo mažesnis už vieno reikšmę, o tai reiškia, kad jų trumpalaikiai įsipareigojimai viršijo trumpalaikį turtą, kai 2018 metų pabaigoje tokių buvo septynios. O štai didžiausiu minimu rodikliu šįkart gali pasigirti Microsoft ir Nike.

Šioje apžvalgoje pateikiame ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį. Bendra šio rodiklio mediana už praėjusius metus, remiantis preliminariais duomenimis, siekia 44,7 procento ir yra kiek mažesnė nei buvęs rodiklis ankstesniais metais (45,5 procento). Toks pats kritimas fiksuotas ir kalbant apie dividendų išmokėjimo medianinį rodiklį pramonės srityje, kurs jis vis tiek išliko didžiausias, bei informacinių technologijų sektoriuje, o štai paslaugų srityje bei finansų ir prekybos sektoriuose jis kiek ūgtelėjo. Vėl paprasta statistika (lentelės stulpelyje D.p% kur nurodyta ties dviem kompanijomis n raidė, tai reiškia, kad jos nepaisant patirto grynojo nuostolio vis tiek išmokės dividendus, tačiau neįmanoma apskaičiuoti dividendų išmokėjimo rodiklio), tarp Dow Jones Industrial Average indekso atstovių per praėjusius metus minimą rodiklį kilstelėjo net devyniolika, vienos dividendų išmokėjimo rodiklis nepakito, o likusių aštuonių - krito. Remiantis išankstine informacija, naftos milžinės Chevron ir ExxonMobil bei pramonės atstovė Procter & Gamble už praėjusius metus išmokės didesnius dividendus nei uždirbo metinio grynojo pelno. Mažiausią grynojo pelno uždirbto per 2019 metus dalį dividendams numačiusi skirti Visa ir investicinis bankas Goldman Sachs.

Šiuo metu analizuojamo indekso narių bendri medianiniai rinkos vertės rodikliai, po buvusios korekcijos akcijų rinkoje, nėra nei itin aukšti, nei žemi, tad iš esmės didžiųjų Amerikos bankų ir įmonių akcijos yra įvertintos tinkamai. Aukščiausiais P/E, P/BV, P/S, EV/EBITDA (lentelėje EV/EBD) ir dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais pasižymi JAV pramonės šakos narės, o finansų sektoriaus atveju jie tradiciškai iš esmės kukliausi.

Per praėjusius metus tarp trisdešimties Dow Jones Industrial Average indekso narių atpigo vos trijų nuosavybės vertybiniai popieriai, kai per 2018 metus - net šešiolikos. Tad nieko stebėtino, jog visos apskaičiuotos akcijų kainų pokyčių 2019 metais medianos yra teigiamos, kai metais anksčiau padėtis buvo kardinaliai priešinga. Praėjusiais metais labiausiai pakilo finansų sektoriaus atstovių rinkos vertės, o mažiausiai pabrango pramonės įmonių akcijos. Apple kapitalizacija 2019 metais šoktelėjo net 89 procentais, arba daugiausiai tarp nagrinėjamo indekso atstovių, Microsoft akcijos pabrango 57,5 procento, be to, pastebimiau šoktelėjo JPMorgan Chase banko rinkos vertė. Walgreens Boots, Pfizer bei 3M akcijos per 2019 metus atpigo.

Kalbant apie akcijų kainų pokyčius nuo šių metų pradžios, užteko vien kiek ilgiau nei savaitę buvusio išpardavimo, kad visų, išskyrus Microsoft, analizuojamo indekso atstovių jie būtų neigiami. Labiausiai šiais metais atpigo pramonės įmonių (ExxonMobil, Dow, Chevron) nuosavybės vertybiniai popieriai, o mažiausiai nuvertėjo informacinių technologijų atstovių akcijos.

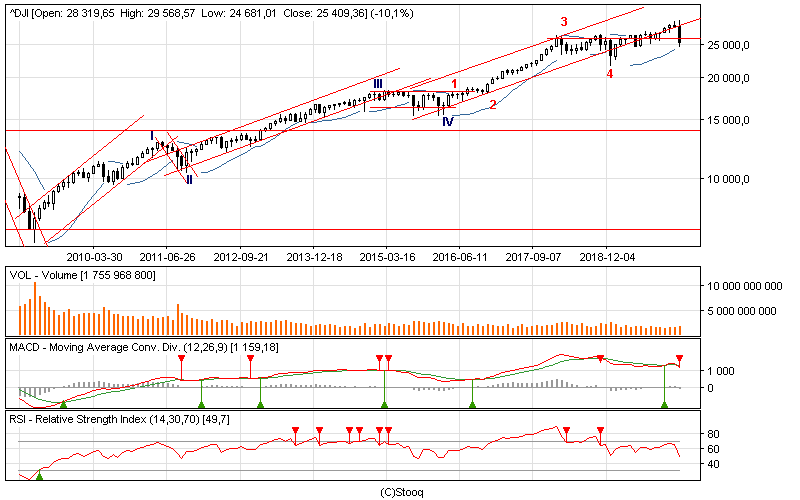

Dow Jones Industrial Average indeksas praėjusią savaitę smuktelėjo net 12,4 procento, o per visą vasarį krito virš dešimt procentų. Jis tuo pačiu ištrūko ne tik iš lokalaus augimo kanalo pro apatinę dalį, tačiau tuo pačiu nukrito žemiau 3 augimo bangos viršūnės lygio. Artimiausiomis savaitėmis paaiškės, ar tai tvarus reiškinys. Jeigu nepavyks greit tvariai pakilti virš trečios bangos viršūnės lygio, tuomet beliks konstatuoti, kad 5 lokali augimo banga V didžiojoje augimo bangoje užsibaigė ir tuo pačiu užbaigė pačią V augimo bangą, kas reikštų didesnę korekciją.

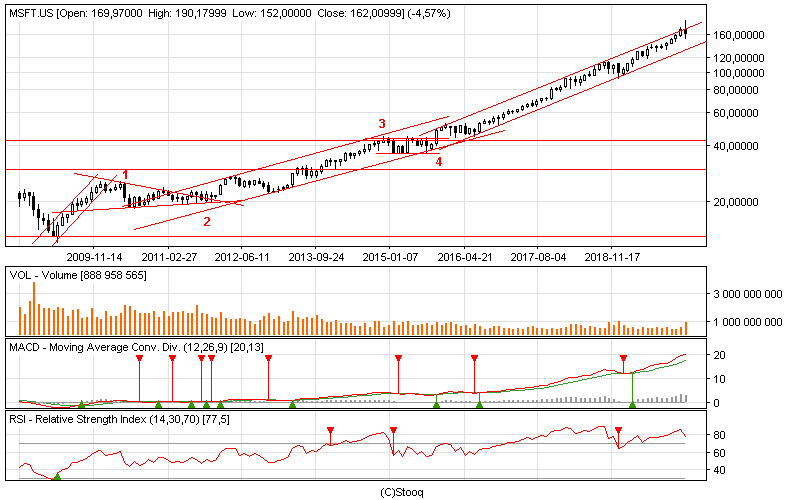

Microsoft akcijų kaina pabandė pakilti virš dabartinio augimo kanalo, kuris prasidėjo dar 2015 metų rudenį, viršutinės ribos, tačiau šis bandymas buvo nesėkmingas bei sugrįžome atgal į kanalą. Tuo pačiu padidėjo rizika, kad galime sulaukti korekcijos, kuri su laiku galėtų peraugti į kur kas didesnį kainos kritimą.

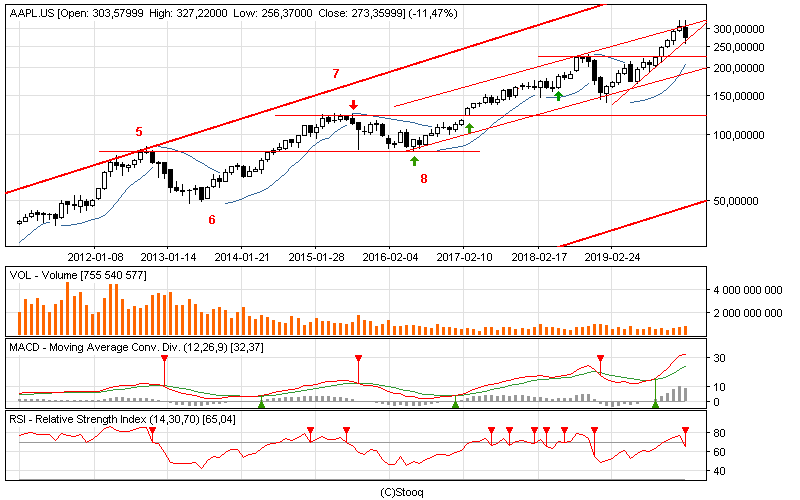

Apple akcijų kainai šturmuojant savo visų laikų rekordinius lygius nepavyko tvariai pakilti virš lokalaus augimo kanalo viršutinės ribos, tačiau tuo pačiu ji išlieka virš dabartinio augimo trendo, kuris prasidėjo praėjusių metų pradžioje, linijos. Jei ji bus tvariai pralaužta, tuomet galime sulaukti dar didesnės korekcijos.

Visa akcijų kaina išlieka itin ilgalaikiame augimo kanale, tačiau pastaruoju metu sulaukėme jos korekcijos bei priartėjome prie augimo kanalo apatinės ribos, kuri netrukus gali būti patestuota, po ko paaiškės tolimesnė kryptis. Jei minėta riba atlaikys, sulauksime naujo augimo, na o priešingu atveju lauktų didesnė korekcija po prieš tai buvusio pastebimo augimo.

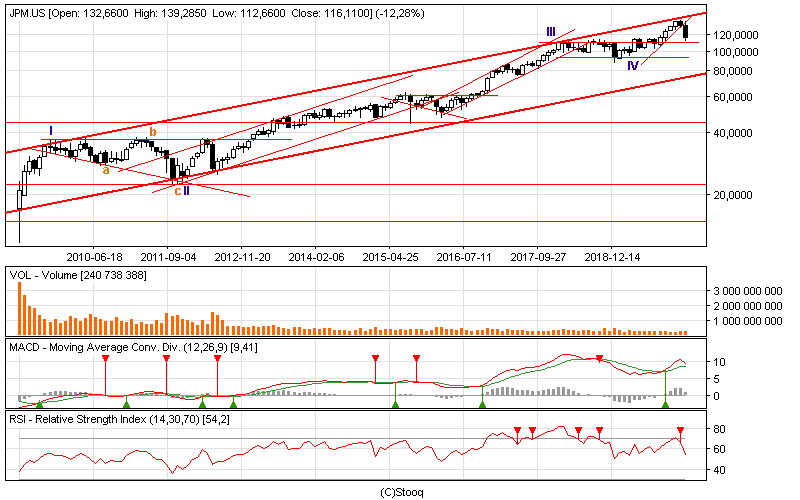

JPMorgan Chase banko akcijų kaina išlieka ilgalaikiame augimo kanale, tačiau po pasiekto rekordinio lygio atsimušusi į augimo kanalo viršutinę dalį pajudėjo žemyn ir tuo pačiu nukrito žemiau lokalaus augimo trendo bei testuoja III augimo bangos viršūnę. Jei bus tvariai pralaužtas šis lygis, sulauksime didesnės korekcijos.

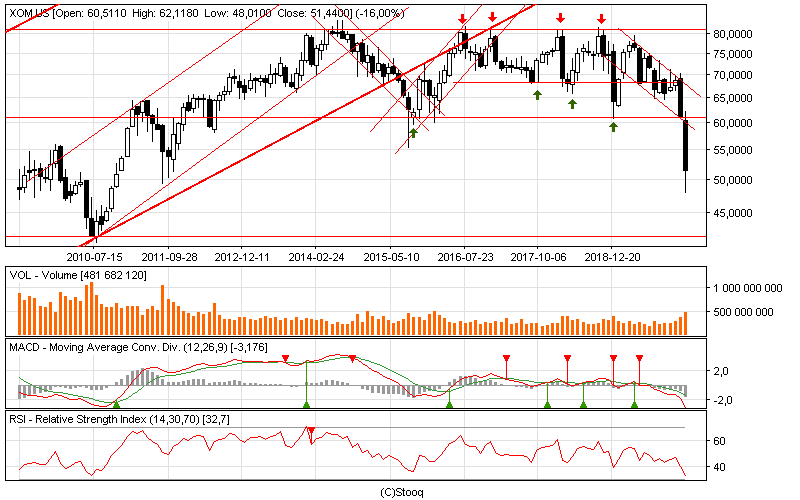

ExxonMobil akcijų kaina ištrūko pro apatinę dalį iš nuosmukio kanalo ir tuo pačiu nukrito pastebimai žemiau ankstesnės korekcijos dugno. Tad jei artimiausiu metu nesulauksime didesnio tvaraus atšokimo, yra atvertas kelias dar didesniam kainos kritimui.

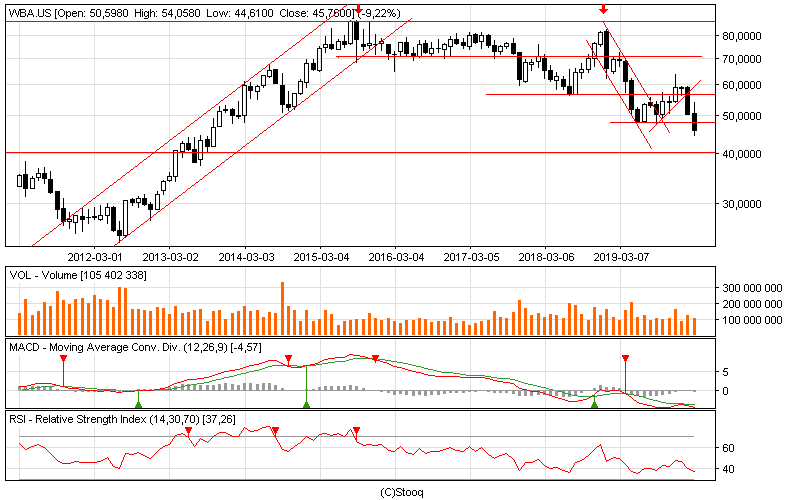

Po atšokimo sulaukėme naujos Walgreens Boots akcijų kainos kritimo bangos, be to, ji driokstelėjo žemiau ankstesnio nuosmukio dugno, tad tuo pačiu, jei tai bus tvarus reiškinys, atsivėrė kelias dar didesniam akcijų kainos kritimui.

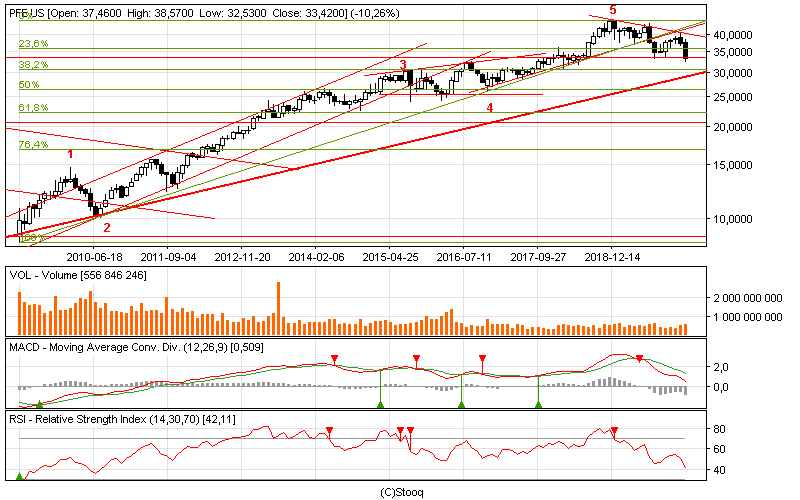

Pfizer akcijų kaina išlieka korekcinėje fazėje bei šiuo metu testuoja ankstesnio kritimo dugną. Jei jis bus tvariai pralaužtas, sulauksime dar didesnio kritimo.

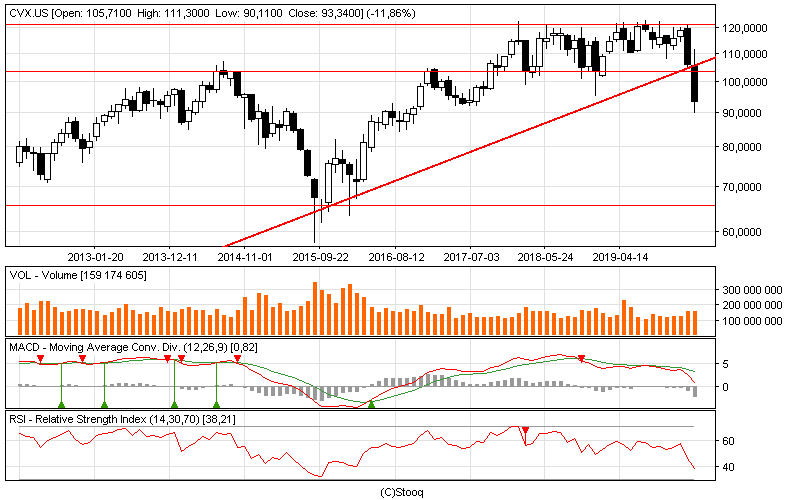

Chevron akcijų kaina ištrūko iš horizontalaus - konsolidacinio kanalo pro jo apatinę dalį bei tuo pačiu nukrito žemiau ilgalaikio augimo kanalo apatinės ribos. Galime sulaukti šio judesio tvarumo testavimo. Jei paaiškės, kad tai yra tvarus judesys, tuomet atvertas kelias dar didesniam kainos kritimui.