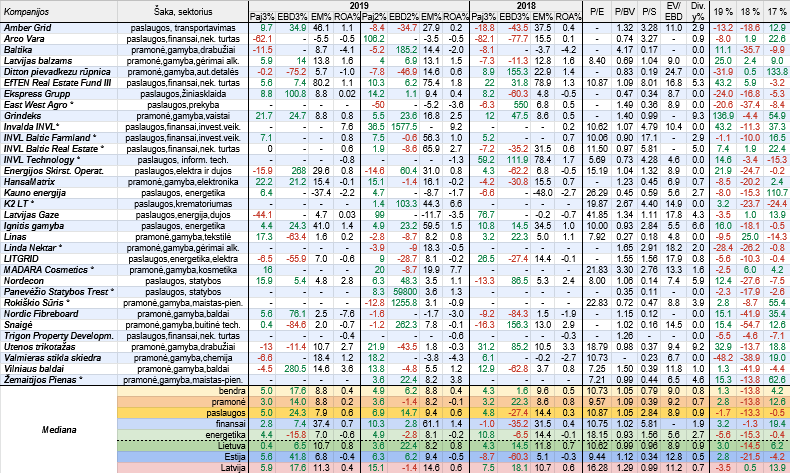

Pažvelgus į pateiktus įmonių rinkos vertės rodiklius, jų bendros medianos yra kiek mažesnės už OMX Baltic Benchmark GI indekso narių atitinkamus medianinius rodiklius, o dividendinio pajamingumo medianinis rodiklis apskritai yra gerokai kukles

Autorius: traders.lt, Parašyta: 2019-12-15 01:09.

URL: https://www.traders.lt/page.php?id=30156

Ankstesnėje apžvalgoje buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių bei bankų veiklos rezultatai, tačiau kaip įprasta neignoruosime ir kitų akcinių bendrovių, kurių akcijomis prekiaujama Baltijos biržoje.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta apskaičiavome EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Tuo pačiu atkreipiame dėmesį, kad tarp apžvelgiamų įmonių savo ketvirčio ataskaitų neskelbia Panevėžio Statybos Trestas, Rokiškio Sūris, Žemaitijos Pienas, K2 LT, East West Agro, Linda Nektar ir MADARA Cosmetics. Tuo tarpu Invalda INVL, INVL Baltic Farmland, INVL Baltic Real Estate bei INVL Technology taip pat neskelbia ketvirčio ataskaitų ir praneša tik preliminarius neišsamius duomenis. Be to, tuo pačiu atkreipiame dėmesį, kad Estijos kompanija Skano Group pakeitė savo pavadinimą į Nordic Fibreboard.

Tarp šioje apžvalgoje analizuojamų Baltijos biržose kotiruojamų įmonių savo pajamas per praėjusį ketvirtį kilstelėjo keturiolika, o kritimą fiksavo devynios. Prieš metus per trečią ketvirtį šis santykis siekė 14 ir 11, t.y. buvo labai panašus. Kalbant apie EBITDA pelnų pokyčius, prieaugį per trečią šių metų ketvirtį fiksavo penkiolika analizuojamų bendrovių, o kritimą - šešios, kai per 2018 metų ketvirtį šis santykis siekė atitinkamai 10 ir 14, t.y. buvo blogesnis, tad nestebina, kad bendros veiklos rezultatų pokyčių medianos per praėjusį ketvirtį ūgtelėjo, kas ypač pasakytina apie EBITDA pelnų pokyčių mediana. Padėtis kalbant apie veiklos rezultatų pokyčių medianas pagerėjo ir paslaugų srityje, finansų sektoriuje bei tarp Estijos atstovių, tuo tarpu pramonėje, energetikos srityje, bei tarp mūsų šalies ir Latvijos atstovių padėtis šioje srityje per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, pablogėjo.

Kaip įprasta per praėjusį ketvirtį buvo keletas kompanijų, kurios pastebimai pagerino veiklos rezultatus, ir buvo keletas, kurių atveju jie pastebimai smuktelėjo. Štai, pavyzdžiui, žiniasklaidos srityje veikiančio Ekspress Grupp EBITDA pelnas pašoko kiek daugiau nei dvigubai tuo pačiu ūgtelėjo ir pajamos, kito Estijos atstovo Skano Group pelnas šoktelėjo kiek daugiau nei trimis ketvirtadaliais, o mūsų šalies kompanijų Vilniaus baldų ir Energijos skirstymo operatoriaus EBITDA pelnas pašoko beveik keturis kartus. Tuo tarpu tokių bendrovių kaip Baltika, Latvijas Gaze bei Valmieras stikla skiedra EBITDA apskritai tapo teigiama, kas, žinoma, jog yra pozityvu. Per trečią šių metų ketvirtį tiek savo pajamų, tiek pelnų kritimą fiksavo LITGRID, Latvijos pramonės sektoriaus atstovė Ditton pievadkezu rūpnica bei mūsų šalies drabužių siuvėja Utenos trikotažas. Estijos nekilnojamo turto kompanijos Arco Vara atveju pajamos smuko virš šešiasdešimt procentų, o EBITDA netgi tapo neigiama, Lino pelnas smuko 63.4 procento, o visiems puikiai žinomos šaldytuvų gamintojos Snaigės EBITDA smuktelėjo net beveik aštuoniasdešimt penkiais procentais.

Per praėjusį ketvirtį, palyginus su 2018 metų tuo pačiu laikotarpiu, savo EBITDA maržas tarp apžvelgiamų Baltijos biržos atstovių kilstelėjo keturiolika, o kritimą fiksavo perpus mažiau, tačiau nepaisant to bendra EBITDA pelningumų mediana per minimą laikotarpį smuktelėjo nuo 9,6 iki 8,8 procento. Tas pats fiksuota paslaugų srityje, tarp energetikos įmonių ir mūsų šalies atstovių. O štai pramonės bendrovės savo EBITDA maržų mediana per analizuojamą laikotarpį kilstelėjo, be to, tas pats pasakytina apie finansų sektoriaus nares, bei Estijos ir Latvijos įmones, kas, žinoma, yra pozityvu. Tarp mūsų apžvelgiamų trijų Baltijos šalių kompanijų didžiausiais EBITDA pelningumais užfiksuotais per praėjusį ketvirtį išsiskyrė nekilnojamo turto srityje veikiantis fondas iš Estijos EfTEN Real Estate Fund III, mūsų šalies atstovės Amber Grid bei Ignitis gamyba. Tuo tarpu Kauno energijos EBITDA marža kaip ir prieš metus buvo neigiama, tiesa, minusinis rodiklis sumažėjo, o tuo tarpu nekilnojamo turto projektų plėtotojos Arco Vara šis rodiklis tapo neigiamas.

Žinoma, buvo apskaičiuotas ir kitas pelningumo rodiklis, t.y. ROA arba turto grąžos. Jo bendra mediana per trečią šių metų ketvirtį sudarė 0,4 procento, bei buvo tokia pati kaip per antrą ketvirtį, o prieš metus per trečią ketvirtį ji buvo kiek didesnė, t.y. sudarė 0,5 procento. Lyginant su 2018 metų trečiu ketvirčiu, smuktelėjo tiek pramonės atstovių, tiek Latvijos įmonių ROA medianinis rodiklis, o štai energetikos sektoriuje turto grąžos mediana tapo dar labiau neigiama, kaip ir tarp Estijos bendrovių. Tuo tarpu tarp paslaugų atstovių, finansų sektoriuje bei tarp Lietuvos įmonių minimas pelningumo medianinis rodiklis per lyginamą laikotarpį pasistiebė į viršų. Savo ROA rodiklį per trečią 2019 metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, kilstelėjo trylika analizuojamų įmonių, dviejų šis rodiklis nepakito, o likusių vienuolikos - smuktelėjo. Per praėjusį ketvirtį net dešimties bendrovių turto grąža buvo su minuso ženklu, kas reiškia, jog jų grynasis ketvirčio veiklos rezultatas buvo neigiamas. Tuo tarpu per 2018 metų trečią ketvirtį tokių atvejų buvo devyni. Šįkart stambiausiais ROA rodikliais išsiskyrė Invalda INVL (7,6 procento) bei baldų gamintojas Vilniaus baldai (3,6 procento).

Pažvelgus į pateiktus dabartinius įmonių rinkos vertės rodiklius, jų bendros medianos yra kiek mažesnės už OMX Baltic Benchmark GI indekso narių atitinkamus medianinius rodiklius, o dividendinio pajamingumo medianinis rodiklis apskritai yra gerokai kuklesnis, kas neturėtų stebinti, nes daugelis šioje apžvalgoje analizuojamų įmonių apskritai akcininkams nemoka jokių dividendų. Žemi santykiniai finansiniai rinkos vertės rodikliai šiuo atveju susiję dalinai su tuo, kad daugelio kompanijų akcijų likvidumas nėra itin didelis. Didžiausiu medianiniu dividendinio pajamingumo rodikliu išsiskiria energetikos sektoriaus atstovės, o tarp šalių - Lietuvos įmonės.

Tarp apžvelgiamų Baltijos biržos atstovių nuo šių metų pradžios pabrango septyniolikos nuosavybės vertybiniai popieriai, na o likusių šešiolikos - atpigo. Tad bendra akcijų kainų pokyčių mediana yra nežymiai teigiama. Per 2018 metus šis santykis buvo pastebimai prastesnis bei siekė 8 ir 25. Neturėtų stebinti, jog tuomet bendra akcijų kainų pokyčių mediana buvo neigiama. Labiausiai šiais metais pakilo analizuojamų finansų sektoriaus atstovių ir Lietuvos bendrovių rinkos vertės, tuo tarpu paslaugų, energetikos sektoriaus narių ir Latvijos bendrovių akcijų kainų pokyčių nuo šių metų pradžios medianos yra su minuso ženklu.

Latvijos vaistų gamintoja Grindeks be jokios abejonės pagal savo nuo metų pradžios fiksuojamą akcijų kainos šuolį, kuris siekia net 136,9 procento, išsiskiria iš kitų šioje apžvalgoje analizuojamų bendrovių. Be to, pagal rinkos vertės prieaugį per minimą laikotarpį taip pat išsiskiria EfTEN Real Estate Fund III bei investicinė bendrovė Invalda INVL, beveik trečdaliu pakilo Utenos trikotažo kapitalizacija. Latvijos chemijos sektoriaus atstovės Valmieras stikla skiedra nuosavybės vertybiniai popieriai šiais metais nuvertėjo virš keturiasdešimt aštuonių procentų, arba labiausiai tarp apžvelgiamų kompanijų. Taip pat pastebimiau krito Linda Nektar, Ditton pievadkezu rūpnica, Ekspress Grupp ir East West Agro rinkos vertė.

OMX Vilnius indeksas po korekcijos nuo šių metų pradžios pajudėjo į viršų ir jau pasiekė prieš korekciją buvusį užfiksuotą rekordinį lygį, kurį šiuo metu iš esmės testuoja (kaip ir testuojama dabartinio augimo trendo linija), po ko paaiškės tolimesnė jo kryptis. Jei pavyks pakilti virš minėto rekordinio lygio, tuomet augimas prasitęs, priešingu atveju egzistuoja dvigubos viršūnės susidarymo grėsmė, po ko sektų korekcija.

OMX Tallinn indeksas nuo šių metų pradžios taip pat atšoko po prieš tai buvusios korekcijos, tačiau taip ir nepasiekė prieš korekciją buvusio užfiksuoto rekordinio lygio bei jau gan ilgą laiką yra savotiškoje horizontalioje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė kryptis.

Šiuo atveju padėtis labai panaši kaip prieš tai minėto indekso, t.y. po OMX Riga indekso atšokimo pasiekus prieš korekciją buvusį lygį sulaukėme savotiškos horizontalios konsolidacinės fazės, kuri ir toliau tęsiasi jau ne pirmą mėnesį. Po jos pabaigos paaiškės tolimesnė kryptis, arba pavyks tvariai pakilti virš prieš tai užfiksuoto rekordinio lygio ir prasitęs augimas, arba pajudėsime žemyn taip ir nesugebėję įveikti prieš tai minėto lygio.

Grindeks akcijų kaina gegužę pakilo virš prieš tai dar 2007 metais užfiksuoto rekordinio lygio ir dar kiek pasistiebė į viršų, po ko sulaukėme korekcijos bei pelnų realizavimo ir prieš tai buvusio rekordinio lygio testavimo. Šis lygis atlaikė ir dabar tapo palaikymo lygiu, o akcijų kaina, kaip ir buvo prognozuota tokiu atveju, pajudėjo į viršų link naujų absoliučiai rekordinių lygių. Tad tęsiasi augimo trendas, kuris prasidėjo dar praėjusių metų pabaigoje.

EfTEN Real Estate Fund III akcijų kaina po atšokimo maždaug nuo vasaros vidurio yra horizontalioje - konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė jos kryptis.

Invalda INVL akcijų kaina išlieka itin ilgalaikiame augimo kanale, bei pakilusi virš dar 2007 metų vasarą pasiekto rekordinio lygio pajudėjo į viršų. Kol kas nematyti aiškių šios tendencijos pabaigos ženklų.

Utenos trikotažo akcijų kaina po atšokimo ir toliau išlieka savotiškoje gana plačioje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė jos kryptis.

Valmieras stikla skiedra akcijų kaina išlieka nuosmukio kanale, kuris prasidėjo dar praėjusių metų balandžio mėnesį, tiesa, pastaruoju metu bando formuoti kietą dugną. Jei šis bandymas bus sėkmingas, po to galime sulaukti atšokimo po prieš tai buvusio pastebimo kritimo, priešingu atveju jei dabartinis dugnas neatlaikys, akcijų kaina pajudės dar labiau žemyn. Tai labai svarbus momentas, tad būtina atidžiai stebėti padėtį.

Ekspress Grupp akcijų kaina pro viršutinę dalį ištrūko iš nuosmukio kanalo, kuris tęsėsi nuo pat praėjusių metų gegužės, tačiau po to dar labiau smuktelėjo, bet vis dėl to negrįžo atgal į kanalą. Panašu į tai, kad šiuo metu formuojamas tvirtas dugnas, po ko turėtume sulaukti atšokimo po prieš tai buvusio pastebimo akcijų kainos kritimo.