Autorius: traders.lt, Parašyta: 2019-06-15 23:44.

URL: https://www.traders.lt/page.php?id=29329

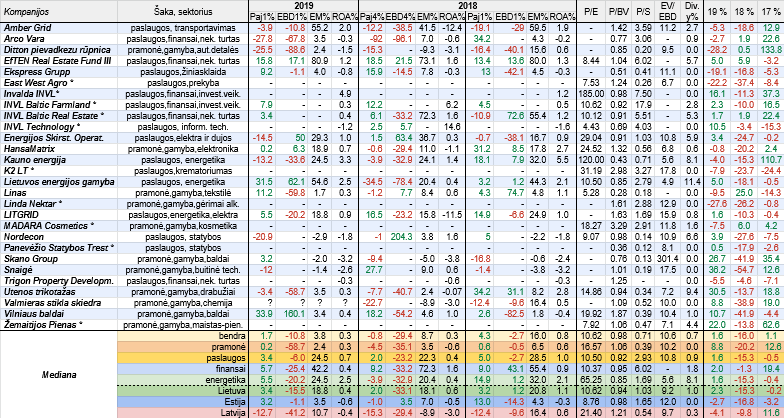

Praėjusią savaitę buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių bei bankų veiklos rezultatai, tačiau kaip įprasta neignoruosime ir kitų akcinių bendrovių, kurių akcijomis prekiaujama Baltijos biržoje. Nuo šių metų pradžios didesniosios jų dalies rinkos vertės ūgtelėjo.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta apskaičiavome EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Tuo pačiu atkreipiame dėmesį, kad tarp apžvelgiamų įmonių savo ketvirčio ataskaitų neskelbia Panevėžio Statybos Trestas, Žemaitijos Pienas, K2 LT, Linda Nektar, East West Agro ir MADARA Cosmetics. Tuo tarpu Invalda INVL, INVL Baltic Farmland, INVL Baltic Real Estate bei INVL Technology taip pat neskelbia ketvirčio ataskaitų ir praneša tik preliminarius neišsamius duomenis.

Visos šioje apžvalgoje analizuojamos kompanijos, kurios ir toliau įsipareigojo skelbti savo ketvirčio veiklos rezultatus, juos jau paviešino, išskyrus bendrovę iš Latvijos Valmieras stikla skiedra, kuri tą atliks artėjant šio mėnesio pabaigai, tad ties jos veiklos rezultatų pokyčiais ir finansiniais santykiniais rodikliais palikti klaustukai.

Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tiek pajamų, tiek pelnų kritimą užfiksavo šešios analizuojamos bendrovės, kai per 2018 metų pirmą ketvirtį tokių buvo irgi tiek pat, o per paskutinį praėjusių metų ketvirtį - net devynios. Labiausiai per pirmus tris šių metų mėnesius pablogėjo Latvijos bendrovės Ditton pievadkezu rūpnica, Estijos nekilnojamo turto projektų plėtotojos Arco Vara, mūsų šalies atstovo Utenos trikotažo (nes pardavimų savikaina paaugo, o pajamos smuko) veiklos rezultatai. Statybų sektoriaus nario Nordecon EBITDA tapo dar labiau neigiama, o Lino pelnas susitraukė beveik šešiasdešimt procentų.

Pozityviausiai, kalbant apie per praėjusį ketvirtį pasiektus finansinius veiklos rezultatus, išsiskyrė Lietuvos baldų gamintojas Vilniaus baldai, kurio EBITDA pelnas pašoko net 2,6 karto, nes pajamos paaugo kiek sparčiau už pardavimų savikainą. Taip pat pastebimai savo veiklos rezultatus pagerino Lietuvos energijos gamyba, o štai Energijos Skirstymo Operatoriaus EBITDA ūgtelėjo penkiasdešimt procentų, tuo tarpu šaldytuvų gamintojos Snaigės EBITDA nors ir vėl buvo su minuso ženklu, tačiau neigiamas rodiklis sumažėjo.

Pažvelgę į apskaičiuotas bendras veiklos rezultatų pokyčių medianas matome, kad per praėjusį ketvirtį, lyginant su 2018 metų pirmais trimis mėnesiais, jos suprastėjo, o EBITDA pelnų pokyčių mediana tapo dar labiau neigiama. Tas pats fiksuota ir kalbant apie kitas veiklos rezultatų pokyčių medianas, kur beje, visi EBITDA pelnų pokyčių rodikliai buvo su minuso ženklu, tiesa, Estijos atstovių atveju neigiama EBITDA pelnų pokyčių mediana per lyginamą laikotarpį pastebimai sumažėjo.

Kalbant apie EBITDA maržą, tai per 2019 metų pirmą ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tarp analizuojamų Baltijos biržos atstovių ją kilstelėjo šešios, o kritimą fiksavo didesnioji dalis, t.y. dešimt. Visos apskaičiuotos šio rodiklio medianos per lyginamą laikotarpį susitraukė. Šįkart trijų bendrovių (Nordecon, Skano Group ir Snaigės) EBITDA marža buvo su minuso ženklu, kai prieš metus ir ketvirtį prieš tai tokių buvo irgi buvo tiek pat. Didžiausiu minimu pelningumo rodikliu pasiektu per pirmus tris šių metų mėnesius gali pasigirti nekilnojamo turto srityje veikiantis EfTEN Real Estate Fund III bei dvi mūsų šalies atstovės, t.y. Amber Grid ir Lietuvos energijos gamyba.

Kaip įprasta buvo apskaičiuotas ir kitas pelningumo rodiklis, t.y. turto grąžos arba ROA, kurio bendra mediana per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kaip ir EBITDA maržos atveju - susitraukė. Ji smuko nuo 0,8 iki 0,3 procento, arba daugiau nei perpus, tačiau buvo tokia pati kaip ir ketvirtį prieš tai. Ta pati neigiama tendencija fiksuota ir kalbant apie kitas apskaičiuotas ROA medianas, išskyrus energetikos sektorių, kur šis rodiklis per pirmą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, pasistiebė. Pažymėtina, kad minimas rodiklis Latvijos atveju tapo neigiamas, o Estijos įmonių turto grąžos neigiama mediana procentine išraiška padvigubėjo. Bendrai tarp visų analizuojamų Baltijos šalių bendrovių savo ROA rodiklį per praėjusį ketvirtį, lyginant su 2018 metų tuo pačiu laikotarpiu, kilstelėjo septynios, dviem atvejais jis nepakito, na o likusių net dvylikos - smuktelėjo. Šįkart net aštuonių kompanijų, beje kaip ir prieš metus, turto grąža buvo neigiama, o tai reiškia, kad per pirmus tris šių metų mėnesius jos patyrė grynąjį nuostolį, o štai per paskutinį praėjusių metų ketvirtį jų buvo dar daugiau, t.y. dešimt. Estijos baldų gamintojos Skano Group ir Lietuvos šaldytuvų gamintojos Snaigės ROA minusiniai procentiniai rodikliai buvo didžiausi, o tuo tarpu aukščiausias teigiamas turto grąžas sugeneravo investicinė bendrovė Invalda INVL bei dar viena mūsų šalies atstovė - Kauno energija.

Kadangi daugumos šioje apžvalgoje nagrinėjamų kompanijų akcijų likvidumas biržoje nėra itin didelis, tad nieko stebėtino, jog pažvelgus į naujausius santykinius finansinius rinkos vertės rodiklius, t.y. P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo, tradiciškai matome, kad jų bendros medianos yra žemos, ypač tai pasakytina apie paskutinį rodiklį, nes tiesiog dauguma įmonių apskritai nemoka jokių dividendų.

Nuo šių metų pradžios pabrango didesniosios dalies, t.y. šešiolikos iš dvidešimt aštuonių analizuojamų bendrovių akcijos. Tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama, tiesa, pats procentinis rodiklis yra neaukštas. Per 2018 metus padėtis buvo kardinaliai priešinga, nes tuomet pakilo tik vos šešių rinkos vertės, o bendra akcijų kainų pokyčių mediana buvo gerokai neigiama. Labiausiai šiais 2019 metais pabrango nagrinėjamų pramonės atstovių nuosavybės vertybiniai popieriai, tuo tarpu Estijos ir Latvijos įmonių bendros akcijų kainų pokyčių medianos yra neigiamos.

Snaigė tarp visų šioje apžvalgoje figūruojančių bendrovių išsiskyrė tuo, kad jos rinkos vertė nuo metų pradžios pašoko daugiausiai, t.y. virš trisdešimt šešių procentų. Kitos mūsų šalies lengvosios pramonės atstovės Utenos trikotažo akcijos pabrango virš trisdešimt procentų, o Estijos baldų gamintojo Skano Group kapitalizacija pakilo kiek daugiau nei ketvirtadaliu. Priešingoje barikadų pusėje šįkart atsidūrė Latvijos pramonės atstovė Ditton pievadkezu rūpnica, kurios rinkos vertė susitraukė virš dvidešimt aštuonių procentų, Linda Nektar akcijos atpigo 27,6 procento, be to, pastebimiau susitraukė East West Agro bei Ekspress Grupp kapitalizacija.

OMX Vilnius indeksas nuo šių metų pradžios, po prieš tai buvusio kritimo ir ištrūkimo pro apatinę dalį iš ilgalaikio augimo kanalo, atšoko, tačiau sugrįžti atgal į minėtą kanalą nepavyko, na o dabar testuojama atšokimo trendo linija. Jei ji bus tvariai pralaužta, galime sulaukti naujo nuosmukio etapo.

OMX Tallinn indekso bandymas praėjusių metų pabaigoje pro apatinę dalį ištrūkti iš ilgalaikio augimo kanalo buvo nesėkmingas, po ko sulaukėme atšokimo. Tačiau dabar vėl testuojama apatinė kanalo dalis. Jei ji bus tvariai pralaužta, tuomet tikėtinas naujas indekso kritimo etapas.

Po OMX Riga indekso kritimo šių metų pradžioje sulaukėme atšokimo, kurio metu buvo pasiekta prieš kritimą buvusi užfiksuota rekordinė vertė. Dabar šis lygis testuojamas. Jei pavyks virš jo tvariai pakilti, galime sulaukti naujos augimo bangos, priešingu atveju po nepavykusio bandymo gali susidaryti taip vadinama dviguba viršūnė, kas reikštų naują nuosmukio etapą.

Po kritimo šių metų pradžioje sulaukėme Snaigės akcijų kainos dugno suformavimo ir atšokimo, kuris tęsėsi iki pat ankstesnio dugno, virš kurio taip ir nevyksta pakilti, kas yra neigiamas signalas, nes didėja tikimybė, kad galime dar kartą patestuoti prieš tai pasiektą dugną.

Utenos trikotažo akcijų kaina po kritimo nuo šių metų pradžios atšoko, tačiau nesugebėjo pakilti iki prieš korekciją buvusios viršūnės. Na o dabar akcijų kaina nusmuko žemiau atšokimo tendencijos linijos, ir jei tai bus tvarus reiškinys, tuomet tikėtinas naujas nuosmukio etapas.

Skano Group akcijų kaina praėjusių metų pabaigoje buvo nusmukusi žemiau ilgalaikio dugno, tačiau šių metų pradžioje sugrįžo virš minėto lygio, kuris dabar vėl testuojamas, po ko paaiškės tolimesnė akcijų kainos kryptis, t.y. jei minimas lygis atlaikys, tuomet ankstesnis kritimas žemiau jo buvo klaidinantis judesys ir laukia didesnis atšokimas, o jeigu jis bus tvariai pralaužtas, patestuosim praėjusių metų pabaigoje fiksuotą dugną.

Ekspress Grupp akcijų kaina išlieka nuosmukio kanale, kuris tęsiasi nuo pat praėjusių metų pavasario bei ieško kieto dugno. Šiuo metu testuojama viršutinė kritimo kanalo dalis. Jei pavyks virš jos tvariai pakilti, galime sulaukti atšokimo, na o priešingu atveju toliau tęsis kritimas.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą)