Autorius: Myriad capital, Parašyta: 2019-05-10 16:02.

URL: https://www.traders.lt/page.php?id=29160

Investuotojų akiratyje D. Trumpas ir jo tarifai bei JAV infliacijos duomenys. Šalies akcijų indeksų ateities sandoriai smunka žemyn.

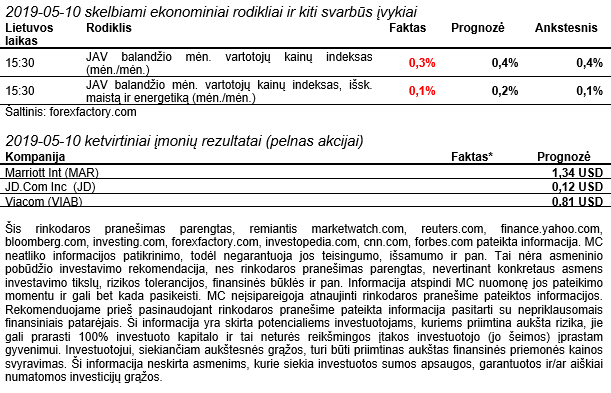

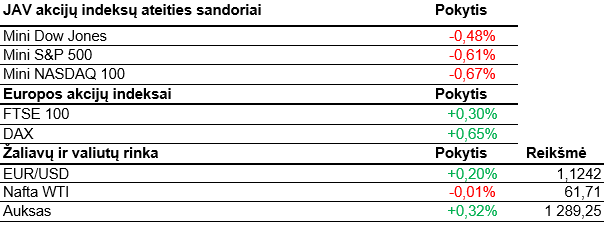

JAV indeksai vakar fiksavo neigiamus pokyčius. Tiesa, jie buvo palyginti nedideli, nors dar sesijos pradžioje indeksai buvo kritę ir po daugiau nei 1%. Šiandienos priešprekybinėje sesijoje toliau jaučiamas nuosmukis, akcijos pinga. Įsigaliojo JAV prezidento administracijos padidinti tarifai 200 mlrd. USD vertės importui iš Kinijos. Vakar vakare Vašingtone susitiko abiejų šalių derybininkai. Baltųjų Rūmų atstovai pranešė, jog šiandien toliau bus tęsiamos derybos. D. Trumpas Twitter paskyroje paskelbė, kad derybos su Kinija tęsiasi ir vyksta labai rimtai, visgi nėra jokios būtinybės skubėti. Tiesa, šis jo pranešimas greitai buvo pašalintas, o žurnalistams nepavyko gauti atsakymo, kodėl taip buvo padaryta. Kiek vėliau JAV prezidentas jau teigė, kad padidinti tarifai atneš ženkliai daugiau naudos JAV nei, kad ir koks sėkmingas susitarimas būtų pasiektas. Visgi analitikai abejoja, kad tarifai galėtų būti padidinti ir likusiai importo daliai. Goldman Sachs vyriausiasis ekonomistas J. Hatzius, teigė yra manantis, kad yra tik 30% tikimybė, kad taip galėtų atsitikti. Buvo paskelbti šalies infliacijos duomenys. Jie kiek prasilenkė su lūkesčiais. Vartotojų kainų indekso augimas balandžio mėnesį, lyginant su kovu, siekė 0,3%. Analitikai tikėjosi 0,4% sieksiančio augimo. Metinis infliacijos augimas sudarė 2%. Bank of America Merrill Lynch paskelbė, jog per paskutinę savaitę (iki gegužės 8d.) investuotojai, kuriuos labiausiai gąsdino naujienos dėl prekybos nesutarimų, iš pasaulinės vertybinių popierių rinkos „ištraukė“ 20,5 mlrd. USD kapitalo. Tarp jų iš JAV kapitalo rinkų buvo atitraukta 14 mlrd. USD. Tai daugiausiai nuo metų pradžios. Daugiausiai lėšų buvo nukreipta į obligacijas. Pasak banko analitikų, tai jau aštunta savaitė iš eilės, kuomet fiksuojamas augantis kapitalo srautas į obligacijas.

Šiandien Niujorko akcijų biržoje bus pradėta prekiauti Uber Technologies akcijomis. Trumpinys – UBER. Vakar paskelbta, jog per pirminį viešąjį platinimą bus išplatinta 180 mln. akcijų. Už vieną akciją mokama po 45 USD. Tai kiek arčiau apatinės kainos rėžio ribos, kuri buvo nustatyta ir siekė 44 – 50 USD. Tokiu būdu bus pritraukta 8,1 mlrd. USD, o visa bendrovės rinkos kapitalizacija sieks daugiau nei 75 mlrd. USD. Uber IPO taps didžiausiu nuo 2014 metų, kuomet į biržą išėjo Facebook. Socialinio tinklo bendrovės IPO dydis siekė apie 25 mlrd. USD. Toks Uber akcijų kainos įvertinimas analitikams atrodo pakankamai atsargus. Pasak bendrovės Wedbush analitiko D. Ives, įvertinimas yra pakankamai konservatyvus, tačiau protingas, atsižvelgus į tai, kaip biržoje sekasi Uber konkurentei Lyft. Vis dėl to Wedbus analitikai teigia, jog Uber vertė turėtų siekti daugiau 100 mlrd. USD, o jų rekomendacija yra „pralenks rinką“. Praėjusiais metais UBER pajamos, lyginant su 2017 metais, augo įspūdingai, t.y. 43% ir pasiekė 11,3 mlrd. USD. Tiesa, augo ir išlaidos. Veiklos nuostoliai sudarė 3 mlrd. USD.

Nepaisant įsigaliojusių naujų tarifų, Kinijos indeksai šiandien kiek netikėtai šoktelėjo aukštyn. Šanchajuje akcijos bendrai brango net 3,1%. Iš mažesnės kapitalizacijos sudaryto Šendženo indekso prieaugis buvo dar didesnis ir viršijo net 4%. Pasak Eastspring Investments analitiko K. Wongo, buvo galima tikėtis tokio pardavėjų atsitraukimo prieš savaitgalį, įvertinus tai, jog per šią savaitę buvo fiksuotas išties didelis nuosmukis. Kompanijos AJ Bell investicijų vadovas R. Mouldas teigė, jog investuotojai galimai tikisi, kad būsimas Kinijos atsakas į D. Trumpo tarifus gali priversti JAV prezidentą nusileisti ir labiau prisidėti prie galutinio prekybos susitarimo pasiekimo. Taip pat pasak R. Mouldo, galimas variantas, jog prie tokio atšokimo prisidėjo ir Kinijos vyriausybė, kuri „nurodė“ tam tikroms susijusioms šalims palaikyti pirkimą akcijų biržose ir taip sugražinti jas į stabilesnę būseną. Honkonge akcijos brango kiek nuosaikiau. Prieaugis viršijo 0,8%. Japonijos akcijų indekso Nikkei 225 reikšmė smuktelėjo 0,27%. Nuvylė kovo mėnesį smukęs darbo užmokestis. Jis, lyginant su tuo pačiu laikotarpiu praėjusiais metais, krito 1,9%. Tai didžiausias kritimas per pastaruosius keturis metus. Analitikai prognozavo 0,5% sieksiantį kritimą.

Europos investuotojų nuotaikos šiandien taip pat pakankamai pozityvios. Po užsitęsusio pastarųjų dienų nuosmukio ir šio regiono indeksai šiandien kiek atšoko. Jungtinė Karalystė paskelbė, jog per pirmą šių metų ketvirtį, lyginant su paskutiniu praėjusių metų ketvirčiu, šalies BVP augimas siekė 0,5%. Tai atitiko analitikų lūkesčius. Prognozes pranoko šalies gamybos sektoriaus rezultatai. Kovo mėnesį, lyginant su vasariu, fiksuota 0,9% siekianti sektoriaus plėtra. Tai ženkliai daugiau nei prognozuota. Buvo tikimasi 0,1% sieksiančio augimo. Daugiau nei planuota augo ir verslo investicijų apimtys. Remiantis preliminariais duomenimis, jos per pirmą šių metų ketvirtį augo 0,5%. Ekonomistai laukė 0,9% sieksiančio kritimo. Nuvylė Italijos paskelbti duomenys. Šalies mažmeninės prekybos apimtys kovą, lyginant su tuo pačiu praėjusių metų laikotarpiu, krito net 3,3%. Lyginant su šių metų vasario mėnesiu, prekyba krito 0,3%. Analitikai prognozavo 0,3% sieksiantį augimą.

Kitos savaitės pradžioje svarbių makroekonomikos rodiklių skelbti nėra numatyta. Antradienį galėsime įvertinti Jungtinės Karalystės darbo rinkos rodiklius, Vokietijos ZEW ekonomikos lūkesčių indeksą. Savaitės viduryje bus skelbiami išankstiniai euro zonos, Vokietijos BVP duomenys, JAV mažmenininkų pardavimai bei naftos atsargų pokyčiai. Ketvirtadienį sužinosime JAV keletą JAV NT rinkos rodiklių, Filadelfijos gamybos sektoriaus indeksą bei bedarbių paraiškų skaičių. Galiausiai savaitės pabaigoje bus skelbiamas preliminarus Mičigano universiteto rengiamas JAV vartotojų pasitikėjimo indeksas.