versija spausdinimui

versija spausdinimui

Nuo šių metų pradžios Skandinavijos akcijų rinkoje stebime akcijų kainų augimą, ką puikiai parodo tas faktas, jog tarp keturiasdešimties nagrinėjamų įmonių ir bankų atpigo vos dviejų nuosavybės vertybiniai popieriai, tačiau tuo pačiu per praėjusius metus ten vyravo raudona spalva. Antrą ketvirtį iš eilės stebima tendencija, jog didesniosios dalies nagrinėjamų OMX NORDIC 40 indekso atstovių pajamos auga sparčiau už EBITDA pelnus, be to, tas pats pasakytina lyginant metinius veiklos rezultatus, tad tuo pačiu sumažėjo pelningumo rodikliai.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

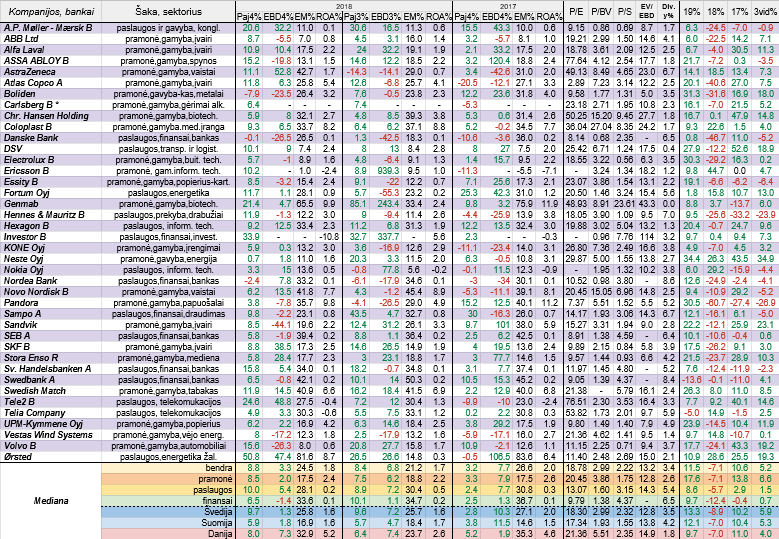

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas.

Be to, pačiame OMX NORDIC 40 indekse, t.y. jo sudėtyje per praėjusį ketvirtį įvyko pokyčiai. Iš jo iškrito tokios kompanijos kaip: Atlas Copco B, Autoliv SDB ir Novozymes, o jas pakeitė Alfa Laval, Chr. Hansen Holding bei mūsų šalyje veikianti ir puikiai visiems žinoma Tele2 bendrovė.

Kalbant apie ketvirtojo praėjusių metų ketvirčio nagrinėjamų įmonių ir bankų veiklos rezultatus, visų pirma mūsų dėmesys nukrypsta į apskaičiuotas jų pokyčių procentine išraiška medianas, kur matome, jog antrą ketvirtį iš eilės įvairios pajamų pokyčių medianos augo sparčiau nei EBITDA pelnų pokyčių medianos, o tai reiškia, kad įmonių ir bankų išlaidos didėja kiek labiau nei pajamos. Palyginus su 2017 metų paskutiniu ketvirčiu matome, kad visų apskaičiuotų pajamų pokyčių medianų procentiniai prieaugiai ūgtelėjo, tuo tarpu kalbant apie EBITDA pelnus, kurie atspindi pelnus uždirbtus iš pagrindinės veiklos, tai čia jau faktiškai visais atvejais fiksuota priešinga tendencija.

Tarp OMX NORDIC 40 indekso atstovių per paskutinį 2018 metų paskutinį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, vos trim atvejais fiksuotas pajamų kritimas (per 2017 metų ketvirtą ketvirtį - dvylikoje, per 2018 metų trečią ketvirtį - keturiais atvejais), o EBITDA pelno kritimą šįkart užfiksavo keturiolika analizuojamo indekso narių (prieš metus ir per ankstesnį ketvirtį irgi tiek pat)

Per praėjusį ketvirtį tarp analizuojamų keturiasdešimties didžiausių Skandinavijos įmonių ir bankų labiausiai savo veiklos rezultatus pagerino Danijos žaliosios energijos atstovė Ørsted, Lietuvoje telekomunikacijų paslaugas teikianti Tele2 įmonė, konglomeratas A.P. Møller - Mærsk, Švedijos gamybos įmonė SKF, Suomijos medienos pramonėje dirbanti Stora Enso bei vaistų gamintoja AstraZeneca, kurios EBITDA pelnas ypač šoktelėjo, kas dalinai susiję su vienkartinio pobūdžio pajamomis. Tuo tarpu tiek pajamų, tiek EBITDA pelnų kritimą per minimą laikotarpį užfiksavo tik Švedijos metalų kasybos ir gavybos bendrovė Boliden bei Danijos bankas Danske Bank, kai prieš metus per ketvirtą ketvirtį tokių atvejų buvo keturis kartus daugiau. Pastebimesniu EBITDA pelno kritimu per ketvirtą praėjusių metų ketvirtį išsiskyrė Sandvik, automobilių ir kitų transporto priemonių gamintoja Volvo, spynų gamintoja Assa Abloy bei vėjo jėgainių srityje veikianti kompanija iš Danijos Vestas Wind Systems.

Kaip įprasta pateikiame EBITDA maržas. Taigi, bendra medianinė nagrinėjamo indekso atstovių marža per praėjusį ketvirtį siekė 24,5 procento, kai prieš metus buvo didesnė ir sudarė 26,6 procento, tačiau per 2018 metų trečią ketvirtį buvo dar mažesnė ir siekė 21,2 procento. Kalbant apie kitas apskaičiuotas EBITDA pelningumų medianas, tai tiek paslaugų, tiek finansų srityse, bei tarp Švedijos ir Danijos atstovių minimas rodiklis lyginant su 2017 metų ketvirtu ketvirčiu, smuktelėjo, tarp pramonės atstovių maržų mediana nepakito, o Suomijos kompanijų atveju paaugo nuo 14,6 iki 16,9 procento, bet išliko kukliausia tarp trijų Skandinavijos šalių.

Tarp keturiasdešimties nagrinėjamų bendrovių ir bankų EBITDA pelningumą per 2018 metų ketvirtą ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo tik trylika, tad nenuostabu, jog bendra maržų mediana sumažėjo. Didžiausiais EBITDA pelningumais šįkart gali pasigirti biotechnologijų kompanija Genmab, žaliosios energetikos srityje dirbanti Ørsted, dvi vaistų gamintojos AstraZeneca ir Novo Nordisk, Swedish Match ir tradiciškai bankinis sektorius. Šįkart neigiamų pelningumų nebuvo, t.y. Ericsson EBITDA marža tapo teigiama, tačiau kukliausia tarp visų, be to, ABB ir DSV minimas rodiklis irgi buvo tarp mažiausių.

Turto grąžos arba ROA bendra mediana per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, susitraukė nuo dviejų procentų iki 1,8 procento, tiesa, ketvirtį prieš tai ji buvo dar mažesnė. Tarp pramonės ir paslaugų atstovių minimas medianinis rodiklis taip pat krito, finansų sektoriuje nepakito, tuo tarpu Danijos ir Suomijos atstovės, skirtingai nei Švedijos, ROA medianas per praėjusį ketvirtį, lyginant su 2017 metų ketvirtu ketvirčiu, kilstelėjo.

Per lyginamą laikotarpį tarp OMX NORDIC 40 indekso narių penkiolika turto grąža padidino, dvidešimt vienu atveju fiksuotas kritimas, na o likusių trijų minimas pelningumo rodiklis nepakito. Keturių analizuojamų įmonių (Ericsson, Investor, Tele2 ir Telia Company) ROA buvo neigiama, nes jos patyrė grynąjį nuostolį, kai prieš metus per ketvirtą ketvirtį tokių kompanijų buvo irgi tiek pat. Didžiausias turto grąžas per praėjusį ketvirtį sugeneravo žaliosios energetikos atstovė Ørsted, papuošalų iš Danijos gamintoja Pandora bei biotechnologijų kompanija Genmab. Tiesa, paskutiniais dviem atvejais šis rodiklis lyginant su 2017 metų paskutiniu ketvirčiu, smuktelėjo.

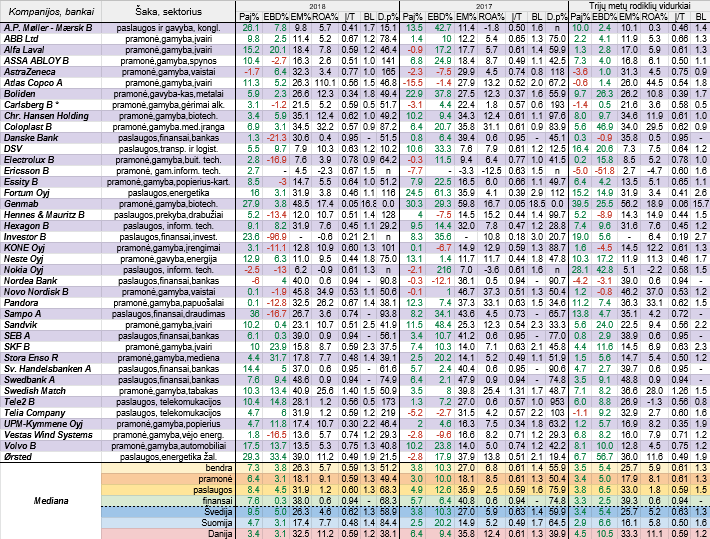

Žinoma, tradiciškai pateikiame ir metinių veiklos rezultatų pokyčių lentelę kartu su kitais papildomais santykiniais finansiniais rodikliais. Pažiūrėjus į ją, o konkrečiai į apskaičiuotas veiklos rezultatų pokyčių medianas procentine išraiška, matome, jog lyginant su 2017 metais, kaip ir prieš tai apžvelgto praėjusio ketvirčio atveju, nors EBITDA pelnų pokyčių medianos išliko teigiamos, tačiau jos smuktelėjo bei jau tapo mažesnės nei atitinkami pajamų pokyčių medianiniai rodikliai, kurie per 2018 metus faktiškai visais atvejais paaugo. Taigi, belieka konstatuoti, jog didesniosios dalies analizuojamų stambiųjų Skandinavijos įmonių ir bankų pajamos per praėjusius metus augo sparčiau nei pelnai iš pagrindinės veiklos, t.y. EBITDA, o tai iš esmės reiškia, kad pardavimų savikainos ir veiklos išlaidų prieaugis jau buvo spartesnis nei pajamų didėjimas.

Tarp keturiasdešimties nagrinėjamų bankų ir įmonių savo pajamas per praėjusius metus, lyginant su 2017 metais, sugebėjo kilstelti net trisdešimt septynios, kai per ankstesnius metus tokių buvo mažiau, t.y. dvidešimt aštuonios. EBITDA pelno atveju, jo prieaugiu gali pasigirti dvidešimt septynios OMX NORDIC 40 indekso narės, kai per 2017 metus tokių buvo daugiau - trisdešimt dvi.

Vos viena kompanija, t.y. Nokia per 2018 metus užfiksavo tiek pajamų, tiek EBITDA pelno kritimą, kai per ankstesnius metus tokių buvo penkis kartus daugiau. Investicinės kompanijos Investor EBITDA pelnas per praėjusius metus tarp visų analizuojamų įmonių ir bankų susitraukė labiausiai, t.y. dėl per paskutinį 2018 metų ketvirtį buvusio nuosmukio akcijų ir kitose rinkose, minimas pelnas krito net 96,9 procento. Kiek daugiau nei penktadaliu smuktelėjo į pinigų plovimo skandalą pakliuvusio Danske Bank pelnas, o virš šešiolikos procentų susitraukė Electrolux, Sampo ir Vestas Wind Systems EBITDA pelnai.

Tuo tarpu labiausiai tiek savo pajamas, tiek EBITDA pelnus per praėjusius metus kilstelėjo žaliosios energetikos srityje veikianti kompanija iš Danijos Ørsted, Švedijos pramonės šakos atstovės Alfa Laval ir SKF bei Suomijos įmonė Stora Enso. Verta pažymėti, jog Ericsson EBITDA per 2018 metus jau buvo teigiama, t.y. kompanija padarė pažangą.

Kalbant apie EBITDA marža, bendra mediana per praėjusius metus, lyginant su 2017 metais, susitraukė nuo 27 iki 26,3 procento, tas pats neigiamas reiškinys fiksuotas ir kalbant apie kitas apskaičiuotas medianas, išskyrus pramonės sritį, kur EBITDA pelningumų mediana per metus nepakito, o Suomijos atstovių atveju - netgi ūgtelėjo. Per 2018 metus minimą pelningumo rodiklį kilstelėjo keturiolika OMX NORDIC 40 indekso narių, o kritimas fiksuotas net dvidešimt penkiais atvejais, tad bendros EBITDA maržų medianos kritimas nestebina. Ericsson, Nokia, Electrolux ir DSV minimas pelningumo rodiklis šįkart buvo kukliausias, na o didžiausia EBITDA marža gali pasigirti ir Lietuvoje veikiantis Swedbank bankas, biotechnologijų sektoriaus atstovė Genmab ir vaistų gamintoja Novo Nordisk. Tiesa, šių dviejų bendrovių pelningumo rodiklis per praėjusius metus, lyginant su 2017 metais, susitraukė.

Turto grąžos bendra mediana per praėjusius metus, kaip ir prieš tai minėto pelningumo rodiklio atveju, smuktelėjo. Ta pati tendencija fiksuota paslaugų srityje bei tarp Švedijos ir Danijos atstovių, tuo tarpu pramonės narių ROA mediana per 2018 metus pakilo, tas pats pasakytina ir analizuojamų Suomijos atstovių analogišką rodiklį, o finansų sektoriaus turto grąžos mediana išliko stabili. Per praėjusius metus, lyginant su ankstesniais metais, tarp keturiasdešimties nagrinėjamų įmonių ir bankų savo ROA rodiklį kilstelėjo tik septyniolika, keturių nepakito, o didesniosios dalies, t.y. devyniolikos - smuktelėjo. Didžiausią minimą santykinį finansinį rodiklį per praėjusius metus dėl vienkartinio pobūdžio didelės vertės turto pardavimo sugeneravo Atlas Copco. Tradiciškai dideles grąžas užfiksavo dvi Danijos atstovės Coloplast ir Novo Nordisk. Šįkart Ericsson, Investor ir Nokia ROA buvo su minuso ženklu, kai per 2017 metus tokių įmonių irgi buvo trys.

Tradiciškai apžvelgdami metinius stambiųjų įmonių ir bankų veiklos rezultatus pateikiame ir metų pabaigoje buvusį įsipareigojimų ir turto santykinį rodiklį, kuris parodo, kokią turto dalį sudaro įsipareigojimai. Bendras medianinis per praėjusius metus sumažėjo nuo 0,61 iki 0,59 reikšmės, tas pats fiksuota ir kalbant apie trijų Skandinavijos šalių analogiškus medianinius rodiklius bei tarp pramonės atstovių, tuo tarpu paslaugų srityje jis paaugo nuo 0,59 iki 0,6, o finansų sektoriuje nepakito. Tarp analizuojamo indekso atstovių šį santykinį finansinį rodiklį per metus susimažino trylika, o dvidešimties - pakilo. Genmab įsipareigojimų dalis turto struktūroje ir toliau išlieka absoliučiai mažiausia ir per metus nepakito. Taip pat mažu minimu rodikliu pasižymi Investor, UPM-Kymmene Oyj ir Boliden. Tradiciškai įsipareigojimų dalis yra didžiausia bankų turto sudėtyje, o produktų iš tabako gamintojos Swedish Match minimas rodiklis viršija vieno reikšmę, kas reiškia, kad šios įmonės nuosavas kapitalas ir toliau išlieka neigiamas.

Bendrojo likvidumo bendra mediana 2018 metų pabaigoje siekė 1.3, kai prieš metus buvo nežymiai didesnė ir sudarė 1.4. Visų trijų Skandinavijos šalių minimas medianinis rodiklis per metus smuktelėjo, tas pats fiksuota ir paslaugų srityje, tuo tarpu pramonės atstovių bendrojo likvidumo mediana nepakito. Per praėjusius metus savo šį santykinį finansinį rodiklį kilstelėjo vos septynios nagrinėjamos įmonės, taip pat septynių bendrasis likvidumas nepakito, o likusių devyniolikos - smuktelėjo. Absoliučiai didžiausiu rodikliu praėjusių metų pabaigoje ir vėl išsiskyrė biotechnologijų kompanija Genmab. Be to, didesnius likvidumus fiksavo Sandvik, SKF ir Suomijos atstovė UPM-Kymmene Oyj. Tokių kompanijų kaip Carlsberg, Coloplast, Electrolux ir Tele2 trumpalaikiai įsipareigojimai 2018 metų pabaigoje viršijo trumpalaikį turtą.

Rengdami praėjusių metų veiklos rezultatų apžvalgą apskaičiavome ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį, kuris parodo, kokia procentinė dalis per metus uždirbto grynojo pelno skiriama dividendams. Tiesa, praėjusių metų rodikliai yra tik preliminarūs, nes apskaičiuoti remiantis tuo, kokius dividendus kompanijų ir bankų vadovybės pasiūlė išmokėti, t.y. tam dar turi pritarti visuotiniai akcininkų susirinkimai. Pažymime, kad lentelėje minimo rodiklio stulpelyje ties kai kuriomis kompanijomis pažymėta n raidė reiškia, kad per metus buvo patirtas grynasis nuostolis, tačiau nepaisant to akcininkams siūloma išmokėti dividendus, bet nėra galimybės apskaičiuoti dividendų išmokėjimo rodiklį. Bendras medianinis rodiklis per praėjusius metus, lyginant su 2017 metais, smuktelėjo nuo 55,9 iki 51,2 procento. Ta pati nuosmukio tendencija fiksuota ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, išskyrus Suomijos atstoves, kur medianinis dividendų išmokėjimo rodiklis paaugo nuo 64,5 iki 84,4 procento.

Lyginant su 2017 metais, minimą santykinį finansinį rodiklį kilstelėjo dvidešimt viena analizuojamo indekso narė, o nuosmukį fiksavo trylika. Vienintelė jau ne kartą šioje apžvalgoje minėta Genmab nemoka savo akcininkams dividendų. Tuo tarpu dividendus, kurie viršija per praėjusius metus uždirbtą grynąjį pelną, savo akcininkams pasiūlė išmokėti šios įmonės: Assa Abloy, AstraZeneca, Fortum, KONE, Tele2 ir Telia Company. Mažiausiais dividendų išmokėjimo už 2018 metus procentiniais rodikliais pasižymi dvi Danijos atstovės, t.y. DSV ir A.P. Møller - Mærsk.

Tradiciškai pateikiame naujausius santykinius finansinius rinkos vertės rodiklius (remiantis užsienio tinklapiuose esančiais), kurių grupė buvo papildyta EV/EBITDA (lentelėje EV/EBD) ir dividendinio pajamingumo (lentelėje Div.y%) rodikliais. Taigi bendri medianiniai OMX NORDIC 40 indekso atstovių rinkos vertės rodikliai šiuo metu nėra nei itin aukšti, nei žemi. Tarp trijų Skandinavijos šalių faktiškai visais mažiausiais (išskyrus dividendinį pajamingumą, kuris yra didžiausias) pasižymi nagrinėjamos Suomijos įmonės. Bent šiuo metu didžiausiu dividendinio pajamingumo medianiniu rodikliu gali pasigirti finansų sektoriaus atstovės, kurių tuo pačiu P/E ir P/BV rodikliai yra kukliausi.

Tarp keturiasdešimties analizuojamų stambiųjų Skandinavijos įmonių ir bankų akcijų, per praėjusius metus pabrango mažiau nei pusės, t.y. keturiolikos akcijos, kai per 2017 metus - net dvidešimt septynių. Tad nieko stebėtino, jog per 2018 metus bendra akcijų kainų pokyčių mediana buvo neigiama, o labiausiai nuvertėjo finansų sektoriaus ir Švedijos atstovių nuosavybės vertybiniai popieriai. Daugiausiai per praėjusius metus krito Pandora rinkos vertė, t.y. net virš šešiasdešimt procentų, Danske Bank akcijos atpigo 46,7 procento, o pramonės atstovės Atlas Copco kapitalizacija susitraukė virš keturiasdešimt procentų. Tuo tarpu Ericsson nuosavybės vertybiniai popieriai per minimą laikotarpį pabrango labiausiai, t.y. beveik keturiasdešimt penkiais procentais, taip pat pastebimiau pakilo Nokia, Neste ir Ørsted rinkos vertė.

Nuo šių metų pradžios Švedijos, Suomijos ir Danijos akcijų rinkose vyrauja pozityvios nuotaikos, ką įrodo bendra akcijų kainų pokyčių mediana, kuri be jokios abejonės yra teigiama ir sudaro net 11,5 procento. Per 2019 metus labiausiai šoktelėjo pramonės ir Švedijos atstovių rinkos vertės. Virš trisdešimt procentų pabrango tokių kompanijų kaip Neste, Boliden, Electrolux ir Pandora akcijos. Tuo tarpu šiais metais krito tik Lietuvoje veikiančių Swedbank ir Telia Company rinkos vertė.

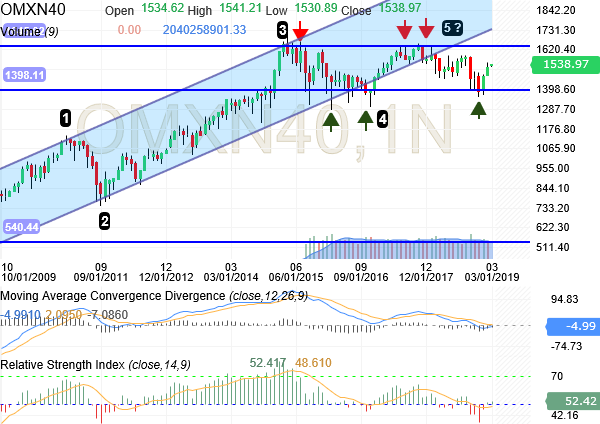

OMX NORDIC 40 indeksas nusileido iki prieš tai buvusios korekcijos dugno ir nuo jo eilinį kart atšoko. Jis augo per pirmus du šių metų mėnesius. Didėja tikimybė, kad su laiku galime sulaukti dar vieno visų laikų rekordinio jo lygio patestavimo, po ko paaiškės tolimesnė indekso kryptis, t.y. jei tvariai jį pavyks pralaužti, tuomet tikėtinas naujas augimo etapas, jeigu ne - tuomet sulauksime naujos korekcijos, kuri gali būti dar gilesnė nei prieš tai.

Neste akcijų kaina po lokalios korekcijos nuo šių metų pradžios pradėjo naują augimo etapą ir tuo pačiu šturmuoja naujus rekordinius lygius. Kol kas nematyti jokių aiškių šios tendencijos pabaigos ženklų, tačiau po tokio įspūdingo akcijų kainos šuolio anksčiau ar vėliau mažesnė - didesnė korekcija yra neišvengiama.

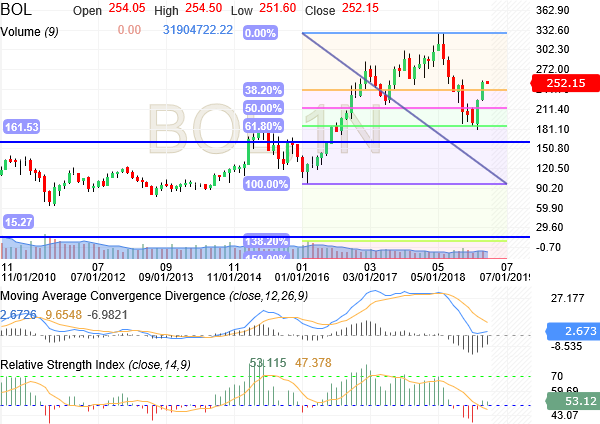

Boliden akcijų kaina po korekcinio etapo, kuris tęsėsi nuo pat praėjusių metų vasaros, atšoko nuo Fibo 61,8 procento lygio ir nuo šių metų pradžios pradėjo augti. Kol kas nematyti aiškių šios augimo tendencijos pabaigos ženklų.

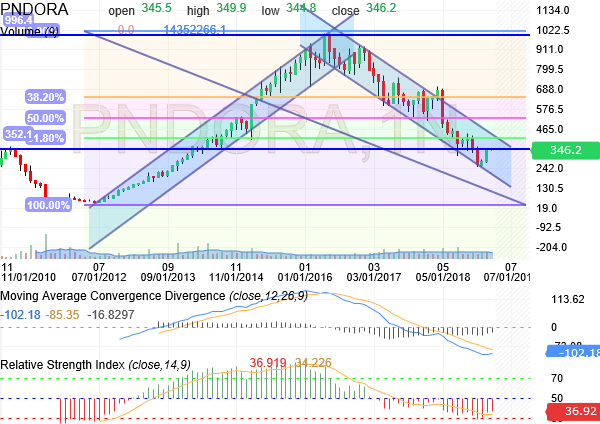

Pandora akcijų akcija išlieka nuosmukio kanale, tačiau atsimušusi į apatinę jo dalį atšoko. Tikėtina, kad su laiku galime patestuoti nuosmukio kanalo viršutinę dalį, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Swedbank banko akcijų kaina po nepavykusio bandymo grįžti į ilgalaikį augimo kanalą bei tuo pačiu po eilinio nepavykusio karto pakilti virš prieš tai buvusio pasiekto rekordinio lygio - pasikoregavo. Šiuo metu ji jau nusileido iki prieš tai buvusių kelių korekcijų dugno, nuo kurio ne kartą buvo atšokta. Tai labai svarbus momentas, nes jei šis lygis atlaikys, vėl galime sulaukti atšokimo, tačiau jeigu jis bus tvariai pralaužtas, tada sulauksime dar didesnės šio banko akcijų kainos korekcijos.

Telia akcijų kaina šiuo metu yra savotiškame horizontaliame - konsolidaciniame etape, bei patestavo horizontalaus kanalo viršutinę ribą. Panašu į tai, kad MACD rodiklis gali sugeneruoti pardavimo signalą, tad didėja rizika, kad kompanijos akcijų kaina gali dar labiau pasikoreguoti žemyn.

Danske Bank banko akcijų kainos kritimas prasidėjęs prieš metus sustojo ties Fibo 61,8 procento lygiu ir šiuo metu vyksta savotiška konsolidacija prieš tolesnį judesį. Po tokio didelio akcijų kainos kritimo anksčiau ar vėliau tikėtinas atšokimas.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas.

Be to, pačiame OMX NORDIC 40 indekse, t.y. jo sudėtyje per praėjusį ketvirtį įvyko pokyčiai. Iš jo iškrito tokios kompanijos kaip: Atlas Copco B, Autoliv SDB ir Novozymes, o jas pakeitė Alfa Laval, Chr. Hansen Holding bei mūsų šalyje veikianti ir puikiai visiems žinoma Tele2 bendrovė.

Kalbant apie ketvirtojo praėjusių metų ketvirčio nagrinėjamų įmonių ir bankų veiklos rezultatus, visų pirma mūsų dėmesys nukrypsta į apskaičiuotas jų pokyčių procentine išraiška medianas, kur matome, jog antrą ketvirtį iš eilės įvairios pajamų pokyčių medianos augo sparčiau nei EBITDA pelnų pokyčių medianos, o tai reiškia, kad įmonių ir bankų išlaidos didėja kiek labiau nei pajamos. Palyginus su 2017 metų paskutiniu ketvirčiu matome, kad visų apskaičiuotų pajamų pokyčių medianų procentiniai prieaugiai ūgtelėjo, tuo tarpu kalbant apie EBITDA pelnus, kurie atspindi pelnus uždirbtus iš pagrindinės veiklos, tai čia jau faktiškai visais atvejais fiksuota priešinga tendencija.

Tarp OMX NORDIC 40 indekso atstovių per paskutinį 2018 metų paskutinį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, vos trim atvejais fiksuotas pajamų kritimas (per 2017 metų ketvirtą ketvirtį - dvylikoje, per 2018 metų trečią ketvirtį - keturiais atvejais), o EBITDA pelno kritimą šįkart užfiksavo keturiolika analizuojamo indekso narių (prieš metus ir per ankstesnį ketvirtį irgi tiek pat)

Per praėjusį ketvirtį tarp analizuojamų keturiasdešimties didžiausių Skandinavijos įmonių ir bankų labiausiai savo veiklos rezultatus pagerino Danijos žaliosios energijos atstovė Ørsted, Lietuvoje telekomunikacijų paslaugas teikianti Tele2 įmonė, konglomeratas A.P. Møller - Mærsk, Švedijos gamybos įmonė SKF, Suomijos medienos pramonėje dirbanti Stora Enso bei vaistų gamintoja AstraZeneca, kurios EBITDA pelnas ypač šoktelėjo, kas dalinai susiję su vienkartinio pobūdžio pajamomis. Tuo tarpu tiek pajamų, tiek EBITDA pelnų kritimą per minimą laikotarpį užfiksavo tik Švedijos metalų kasybos ir gavybos bendrovė Boliden bei Danijos bankas Danske Bank, kai prieš metus per ketvirtą ketvirtį tokių atvejų buvo keturis kartus daugiau. Pastebimesniu EBITDA pelno kritimu per ketvirtą praėjusių metų ketvirtį išsiskyrė Sandvik, automobilių ir kitų transporto priemonių gamintoja Volvo, spynų gamintoja Assa Abloy bei vėjo jėgainių srityje veikianti kompanija iš Danijos Vestas Wind Systems.

Kaip įprasta pateikiame EBITDA maržas. Taigi, bendra medianinė nagrinėjamo indekso atstovių marža per praėjusį ketvirtį siekė 24,5 procento, kai prieš metus buvo didesnė ir sudarė 26,6 procento, tačiau per 2018 metų trečią ketvirtį buvo dar mažesnė ir siekė 21,2 procento. Kalbant apie kitas apskaičiuotas EBITDA pelningumų medianas, tai tiek paslaugų, tiek finansų srityse, bei tarp Švedijos ir Danijos atstovių minimas rodiklis lyginant su 2017 metų ketvirtu ketvirčiu, smuktelėjo, tarp pramonės atstovių maržų mediana nepakito, o Suomijos kompanijų atveju paaugo nuo 14,6 iki 16,9 procento, bet išliko kukliausia tarp trijų Skandinavijos šalių.

Tarp keturiasdešimties nagrinėjamų bendrovių ir bankų EBITDA pelningumą per 2018 metų ketvirtą ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo tik trylika, tad nenuostabu, jog bendra maržų mediana sumažėjo. Didžiausiais EBITDA pelningumais šįkart gali pasigirti biotechnologijų kompanija Genmab, žaliosios energetikos srityje dirbanti Ørsted, dvi vaistų gamintojos AstraZeneca ir Novo Nordisk, Swedish Match ir tradiciškai bankinis sektorius. Šįkart neigiamų pelningumų nebuvo, t.y. Ericsson EBITDA marža tapo teigiama, tačiau kukliausia tarp visų, be to, ABB ir DSV minimas rodiklis irgi buvo tarp mažiausių.

Turto grąžos arba ROA bendra mediana per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, susitraukė nuo dviejų procentų iki 1,8 procento, tiesa, ketvirtį prieš tai ji buvo dar mažesnė. Tarp pramonės ir paslaugų atstovių minimas medianinis rodiklis taip pat krito, finansų sektoriuje nepakito, tuo tarpu Danijos ir Suomijos atstovės, skirtingai nei Švedijos, ROA medianas per praėjusį ketvirtį, lyginant su 2017 metų ketvirtu ketvirčiu, kilstelėjo.

Per lyginamą laikotarpį tarp OMX NORDIC 40 indekso narių penkiolika turto grąža padidino, dvidešimt vienu atveju fiksuotas kritimas, na o likusių trijų minimas pelningumo rodiklis nepakito. Keturių analizuojamų įmonių (Ericsson, Investor, Tele2 ir Telia Company) ROA buvo neigiama, nes jos patyrė grynąjį nuostolį, kai prieš metus per ketvirtą ketvirtį tokių kompanijų buvo irgi tiek pat. Didžiausias turto grąžas per praėjusį ketvirtį sugeneravo žaliosios energetikos atstovė Ørsted, papuošalų iš Danijos gamintoja Pandora bei biotechnologijų kompanija Genmab. Tiesa, paskutiniais dviem atvejais šis rodiklis lyginant su 2017 metų paskutiniu ketvirčiu, smuktelėjo.

Žinoma, tradiciškai pateikiame ir metinių veiklos rezultatų pokyčių lentelę kartu su kitais papildomais santykiniais finansiniais rodikliais. Pažiūrėjus į ją, o konkrečiai į apskaičiuotas veiklos rezultatų pokyčių medianas procentine išraiška, matome, jog lyginant su 2017 metais, kaip ir prieš tai apžvelgto praėjusio ketvirčio atveju, nors EBITDA pelnų pokyčių medianos išliko teigiamos, tačiau jos smuktelėjo bei jau tapo mažesnės nei atitinkami pajamų pokyčių medianiniai rodikliai, kurie per 2018 metus faktiškai visais atvejais paaugo. Taigi, belieka konstatuoti, jog didesniosios dalies analizuojamų stambiųjų Skandinavijos įmonių ir bankų pajamos per praėjusius metus augo sparčiau nei pelnai iš pagrindinės veiklos, t.y. EBITDA, o tai iš esmės reiškia, kad pardavimų savikainos ir veiklos išlaidų prieaugis jau buvo spartesnis nei pajamų didėjimas.

Tarp keturiasdešimties nagrinėjamų bankų ir įmonių savo pajamas per praėjusius metus, lyginant su 2017 metais, sugebėjo kilstelti net trisdešimt septynios, kai per ankstesnius metus tokių buvo mažiau, t.y. dvidešimt aštuonios. EBITDA pelno atveju, jo prieaugiu gali pasigirti dvidešimt septynios OMX NORDIC 40 indekso narės, kai per 2017 metus tokių buvo daugiau - trisdešimt dvi.

Vos viena kompanija, t.y. Nokia per 2018 metus užfiksavo tiek pajamų, tiek EBITDA pelno kritimą, kai per ankstesnius metus tokių buvo penkis kartus daugiau. Investicinės kompanijos Investor EBITDA pelnas per praėjusius metus tarp visų analizuojamų įmonių ir bankų susitraukė labiausiai, t.y. dėl per paskutinį 2018 metų ketvirtį buvusio nuosmukio akcijų ir kitose rinkose, minimas pelnas krito net 96,9 procento. Kiek daugiau nei penktadaliu smuktelėjo į pinigų plovimo skandalą pakliuvusio Danske Bank pelnas, o virš šešiolikos procentų susitraukė Electrolux, Sampo ir Vestas Wind Systems EBITDA pelnai.

Tuo tarpu labiausiai tiek savo pajamas, tiek EBITDA pelnus per praėjusius metus kilstelėjo žaliosios energetikos srityje veikianti kompanija iš Danijos Ørsted, Švedijos pramonės šakos atstovės Alfa Laval ir SKF bei Suomijos įmonė Stora Enso. Verta pažymėti, jog Ericsson EBITDA per 2018 metus jau buvo teigiama, t.y. kompanija padarė pažangą.

Kalbant apie EBITDA marža, bendra mediana per praėjusius metus, lyginant su 2017 metais, susitraukė nuo 27 iki 26,3 procento, tas pats neigiamas reiškinys fiksuotas ir kalbant apie kitas apskaičiuotas medianas, išskyrus pramonės sritį, kur EBITDA pelningumų mediana per metus nepakito, o Suomijos atstovių atveju - netgi ūgtelėjo. Per 2018 metus minimą pelningumo rodiklį kilstelėjo keturiolika OMX NORDIC 40 indekso narių, o kritimas fiksuotas net dvidešimt penkiais atvejais, tad bendros EBITDA maržų medianos kritimas nestebina. Ericsson, Nokia, Electrolux ir DSV minimas pelningumo rodiklis šįkart buvo kukliausias, na o didžiausia EBITDA marža gali pasigirti ir Lietuvoje veikiantis Swedbank bankas, biotechnologijų sektoriaus atstovė Genmab ir vaistų gamintoja Novo Nordisk. Tiesa, šių dviejų bendrovių pelningumo rodiklis per praėjusius metus, lyginant su 2017 metais, susitraukė.

Turto grąžos bendra mediana per praėjusius metus, kaip ir prieš tai minėto pelningumo rodiklio atveju, smuktelėjo. Ta pati tendencija fiksuota paslaugų srityje bei tarp Švedijos ir Danijos atstovių, tuo tarpu pramonės narių ROA mediana per 2018 metus pakilo, tas pats pasakytina ir analizuojamų Suomijos atstovių analogišką rodiklį, o finansų sektoriaus turto grąžos mediana išliko stabili. Per praėjusius metus, lyginant su ankstesniais metais, tarp keturiasdešimties nagrinėjamų įmonių ir bankų savo ROA rodiklį kilstelėjo tik septyniolika, keturių nepakito, o didesniosios dalies, t.y. devyniolikos - smuktelėjo. Didžiausią minimą santykinį finansinį rodiklį per praėjusius metus dėl vienkartinio pobūdžio didelės vertės turto pardavimo sugeneravo Atlas Copco. Tradiciškai dideles grąžas užfiksavo dvi Danijos atstovės Coloplast ir Novo Nordisk. Šįkart Ericsson, Investor ir Nokia ROA buvo su minuso ženklu, kai per 2017 metus tokių įmonių irgi buvo trys.

Tradiciškai apžvelgdami metinius stambiųjų įmonių ir bankų veiklos rezultatus pateikiame ir metų pabaigoje buvusį įsipareigojimų ir turto santykinį rodiklį, kuris parodo, kokią turto dalį sudaro įsipareigojimai. Bendras medianinis per praėjusius metus sumažėjo nuo 0,61 iki 0,59 reikšmės, tas pats fiksuota ir kalbant apie trijų Skandinavijos šalių analogiškus medianinius rodiklius bei tarp pramonės atstovių, tuo tarpu paslaugų srityje jis paaugo nuo 0,59 iki 0,6, o finansų sektoriuje nepakito. Tarp analizuojamo indekso atstovių šį santykinį finansinį rodiklį per metus susimažino trylika, o dvidešimties - pakilo. Genmab įsipareigojimų dalis turto struktūroje ir toliau išlieka absoliučiai mažiausia ir per metus nepakito. Taip pat mažu minimu rodikliu pasižymi Investor, UPM-Kymmene Oyj ir Boliden. Tradiciškai įsipareigojimų dalis yra didžiausia bankų turto sudėtyje, o produktų iš tabako gamintojos Swedish Match minimas rodiklis viršija vieno reikšmę, kas reiškia, kad šios įmonės nuosavas kapitalas ir toliau išlieka neigiamas.

Bendrojo likvidumo bendra mediana 2018 metų pabaigoje siekė 1.3, kai prieš metus buvo nežymiai didesnė ir sudarė 1.4. Visų trijų Skandinavijos šalių minimas medianinis rodiklis per metus smuktelėjo, tas pats fiksuota ir paslaugų srityje, tuo tarpu pramonės atstovių bendrojo likvidumo mediana nepakito. Per praėjusius metus savo šį santykinį finansinį rodiklį kilstelėjo vos septynios nagrinėjamos įmonės, taip pat septynių bendrasis likvidumas nepakito, o likusių devyniolikos - smuktelėjo. Absoliučiai didžiausiu rodikliu praėjusių metų pabaigoje ir vėl išsiskyrė biotechnologijų kompanija Genmab. Be to, didesnius likvidumus fiksavo Sandvik, SKF ir Suomijos atstovė UPM-Kymmene Oyj. Tokių kompanijų kaip Carlsberg, Coloplast, Electrolux ir Tele2 trumpalaikiai įsipareigojimai 2018 metų pabaigoje viršijo trumpalaikį turtą.

Rengdami praėjusių metų veiklos rezultatų apžvalgą apskaičiavome ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį, kuris parodo, kokia procentinė dalis per metus uždirbto grynojo pelno skiriama dividendams. Tiesa, praėjusių metų rodikliai yra tik preliminarūs, nes apskaičiuoti remiantis tuo, kokius dividendus kompanijų ir bankų vadovybės pasiūlė išmokėti, t.y. tam dar turi pritarti visuotiniai akcininkų susirinkimai. Pažymime, kad lentelėje minimo rodiklio stulpelyje ties kai kuriomis kompanijomis pažymėta n raidė reiškia, kad per metus buvo patirtas grynasis nuostolis, tačiau nepaisant to akcininkams siūloma išmokėti dividendus, bet nėra galimybės apskaičiuoti dividendų išmokėjimo rodiklį. Bendras medianinis rodiklis per praėjusius metus, lyginant su 2017 metais, smuktelėjo nuo 55,9 iki 51,2 procento. Ta pati nuosmukio tendencija fiksuota ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, išskyrus Suomijos atstoves, kur medianinis dividendų išmokėjimo rodiklis paaugo nuo 64,5 iki 84,4 procento.

Lyginant su 2017 metais, minimą santykinį finansinį rodiklį kilstelėjo dvidešimt viena analizuojamo indekso narė, o nuosmukį fiksavo trylika. Vienintelė jau ne kartą šioje apžvalgoje minėta Genmab nemoka savo akcininkams dividendų. Tuo tarpu dividendus, kurie viršija per praėjusius metus uždirbtą grynąjį pelną, savo akcininkams pasiūlė išmokėti šios įmonės: Assa Abloy, AstraZeneca, Fortum, KONE, Tele2 ir Telia Company. Mažiausiais dividendų išmokėjimo už 2018 metus procentiniais rodikliais pasižymi dvi Danijos atstovės, t.y. DSV ir A.P. Møller - Mærsk.

Tradiciškai pateikiame naujausius santykinius finansinius rinkos vertės rodiklius (remiantis užsienio tinklapiuose esančiais), kurių grupė buvo papildyta EV/EBITDA (lentelėje EV/EBD) ir dividendinio pajamingumo (lentelėje Div.y%) rodikliais. Taigi bendri medianiniai OMX NORDIC 40 indekso atstovių rinkos vertės rodikliai šiuo metu nėra nei itin aukšti, nei žemi. Tarp trijų Skandinavijos šalių faktiškai visais mažiausiais (išskyrus dividendinį pajamingumą, kuris yra didžiausias) pasižymi nagrinėjamos Suomijos įmonės. Bent šiuo metu didžiausiu dividendinio pajamingumo medianiniu rodikliu gali pasigirti finansų sektoriaus atstovės, kurių tuo pačiu P/E ir P/BV rodikliai yra kukliausi.

Tarp keturiasdešimties analizuojamų stambiųjų Skandinavijos įmonių ir bankų akcijų, per praėjusius metus pabrango mažiau nei pusės, t.y. keturiolikos akcijos, kai per 2017 metus - net dvidešimt septynių. Tad nieko stebėtino, jog per 2018 metus bendra akcijų kainų pokyčių mediana buvo neigiama, o labiausiai nuvertėjo finansų sektoriaus ir Švedijos atstovių nuosavybės vertybiniai popieriai. Daugiausiai per praėjusius metus krito Pandora rinkos vertė, t.y. net virš šešiasdešimt procentų, Danske Bank akcijos atpigo 46,7 procento, o pramonės atstovės Atlas Copco kapitalizacija susitraukė virš keturiasdešimt procentų. Tuo tarpu Ericsson nuosavybės vertybiniai popieriai per minimą laikotarpį pabrango labiausiai, t.y. beveik keturiasdešimt penkiais procentais, taip pat pastebimiau pakilo Nokia, Neste ir Ørsted rinkos vertė.

Nuo šių metų pradžios Švedijos, Suomijos ir Danijos akcijų rinkose vyrauja pozityvios nuotaikos, ką įrodo bendra akcijų kainų pokyčių mediana, kuri be jokios abejonės yra teigiama ir sudaro net 11,5 procento. Per 2019 metus labiausiai šoktelėjo pramonės ir Švedijos atstovių rinkos vertės. Virš trisdešimt procentų pabrango tokių kompanijų kaip Neste, Boliden, Electrolux ir Pandora akcijos. Tuo tarpu šiais metais krito tik Lietuvoje veikiančių Swedbank ir Telia Company rinkos vertė.

OMX NORDIC 40 indeksas nusileido iki prieš tai buvusios korekcijos dugno ir nuo jo eilinį kart atšoko. Jis augo per pirmus du šių metų mėnesius. Didėja tikimybė, kad su laiku galime sulaukti dar vieno visų laikų rekordinio jo lygio patestavimo, po ko paaiškės tolimesnė indekso kryptis, t.y. jei tvariai jį pavyks pralaužti, tuomet tikėtinas naujas augimo etapas, jeigu ne - tuomet sulauksime naujos korekcijos, kuri gali būti dar gilesnė nei prieš tai.

Neste akcijų kaina po lokalios korekcijos nuo šių metų pradžios pradėjo naują augimo etapą ir tuo pačiu šturmuoja naujus rekordinius lygius. Kol kas nematyti jokių aiškių šios tendencijos pabaigos ženklų, tačiau po tokio įspūdingo akcijų kainos šuolio anksčiau ar vėliau mažesnė - didesnė korekcija yra neišvengiama.

Boliden akcijų kaina po korekcinio etapo, kuris tęsėsi nuo pat praėjusių metų vasaros, atšoko nuo Fibo 61,8 procento lygio ir nuo šių metų pradžios pradėjo augti. Kol kas nematyti aiškių šios augimo tendencijos pabaigos ženklų.

Pandora akcijų akcija išlieka nuosmukio kanale, tačiau atsimušusi į apatinę jo dalį atšoko. Tikėtina, kad su laiku galime patestuoti nuosmukio kanalo viršutinę dalį, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Swedbank banko akcijų kaina po nepavykusio bandymo grįžti į ilgalaikį augimo kanalą bei tuo pačiu po eilinio nepavykusio karto pakilti virš prieš tai buvusio pasiekto rekordinio lygio - pasikoregavo. Šiuo metu ji jau nusileido iki prieš tai buvusių kelių korekcijų dugno, nuo kurio ne kartą buvo atšokta. Tai labai svarbus momentas, nes jei šis lygis atlaikys, vėl galime sulaukti atšokimo, tačiau jeigu jis bus tvariai pralaužtas, tada sulauksime dar didesnės šio banko akcijų kainos korekcijos.

Telia akcijų kaina šiuo metu yra savotiškame horizontaliame - konsolidaciniame etape, bei patestavo horizontalaus kanalo viršutinę ribą. Panašu į tai, kad MACD rodiklis gali sugeneruoti pardavimo signalą, tad didėja rizika, kad kompanijos akcijų kaina gali dar labiau pasikoreguoti žemyn.

Danske Bank banko akcijų kainos kritimas prasidėjęs prieš metus sustojo ties Fibo 61,8 procento lygiu ir šiuo metu vyksta savotiška konsolidacija prieš tolesnį judesį. Po tokio didelio akcijų kainos kritimo anksčiau ar vėliau tikėtinas atšokimas.