Pagrindiniai praėjusio ketvirčio įvykiai - tai tolesnis monetarinės politikos griežtinimas Amerikoje, pagilėjęs prekybinis konfliktas - karas tarp JAV ir Kinijos bei išpardavimas Turkijoje ir Argentinoje.

Autorius: traders.lt, Parašyta: 2018-09-29 23:01.

URL: https://www.traders.lt/page.php?id=28011

Kaip įprasta, trečią kiekvienų metų ketvirtį sudaro net du vasaros mėnesiai, kuomet dažnai finansų, valiutų ir žaliavų bei kitose rinkose tampa ramiau ir sumažėja įvykių, nes atostogų metas. Pagrindiniai praėjusio ketvirčio įvykiai - tai tolesnis monetarinės politikos griežtinimas Amerikoje, pagilėjęs prekybinis konfliktas - karas tarp JAV ir Kinijos bei išpardavimas Turkijoje ir Argentinoje.

Amerikoje toliau griežtinama monetarinė politika

Per trečią šių metų ketvirtį, t.y. jo pačioje pabaigoje sulaukėme dar vieno monetarinės politikos sugriežtinimo Amerikoje. Tad šiais metais bazinė palūkanų norma šioje šalyje yra keliama standartiškai kas ketvirtį, bei labai tikėtina, kad to sulauksime ir per ketvirtą šių metų ketvirtį. Toks Centrinio banko atstovų sprendimas dar kartą rodo, jog jie palankiai vertina dabartinę didžiausios pasaulyje ekonomikos būklę ir augimo tempą bei tiki geromis tolesnėmis perspektyvomis. Amerikos bendrojo vidaus produkto augimas per antrą šių metų ketvirtį paspartėjo ir buvo didžiausias nuo pat 2014 metų, tiesa, prognozuojama, kad per trečią ketvirtį jis kiek sulėtės. Bedarbystė šalyje išlieka žema, toliau gan intensyviai kuriamos naujos darbo vietos, fiksuojamas augantis vidutinis valandinis darbo užmokestis, o bazinė infliacija iš esmės yra ties Centrinio banko nustatyti tiksliniu lygiu.

Kitą vertus monetarinės politikos vykdytojai, nepaisant Amerikos prezidento Donald Trump nepasitenkinimo, griežtindami savo politika siekia išvengti galimo šalies ekonomikos perkaitimo, kas be jokios abejonės galėtų sukelti problemų ir priverstų Centrinio banko atstovus suintensyvinti savo veiksmus spartinant bazinės palūkanų normos didinimą. Žinoma, jog dar labiau sugriežtinta pinigų politika tuo pačiu reiškia, kad padidėjo tiek skolinimosi kaštai doleriais, tiek esamų skolų, jei jos nėra fiksuotomis palūkanomis, aptarnavimo išlaidos.

Atotrūkis tarp bazinės palūkanų normos už Atlanto ir Europoje dar labiau padidėjo, ir žinoma, jog Amerika šiuo atveju yra kur kas palankesnėje padėtyje, nes kilus naujai krizei turės daugiau erdvės veikti, kadangi tokiu atveju vėl galės mažinti palūkanų normą. Europos Centrinis bankas nuo šių metų spalio pradžios perpus iki penkiolikos milijardų eurų nurėš skiriamas lėšas aktyvų supirkimui rinkoje, bei ši programa, kuri gan ilgai buvo įgyvendinama, turėtų būti užbaigta dar šių metų pabaigoje. Taigi, galima teigi, kad ir euro zonoje pinigų politika, kuri prieš tai buvo itin ekspansyvi ir sušvelninta, ima griežtėti ir tai neturėtų stebinti, nes metinė infliacija jau siekia Centrinio banko nustatytą lygį, tiesa, tai pagrinde yra dėl pabrangusių energijos išteklių, t.y. naftos. Kalbant apie bazinės palūkanų normos didinimą, kol kas teigiama, kad to galime sulaukti ne anksčiau kaip tik kitų metų rudenį, tokie yra išankstiniai planai, tad tikėtina, kad dar labiau padidės atotrūkis lyginant su analogišku rodikliu Amerikoje. Europoje ir toliau išlieka savų rizikos veiksnių susijusių su atskiromis šalimis, pavyzdžiui, Italija.

Beje, rugpjūtį savo bazinę palūkanų normą kilstelėjo ir Anglijos bankas. Tai per pastaruosius mažiau nei vienerius metus jau antras toks minimo banko atstovų sprendimas. Akivaizdu, jog Anglijos Centrinis bankas jau taip pat pradėjo savo vykdomos monetarinės politikos griežtinimo ciklą, tad to anksčiau ar vėliau sulauksime ir euro zonoje, kuriai priklauso ir Lietuva. Kita vertus, išlieka galimos neigiamos Brexit pasekmės.

Įsibėgėja prekybos karas tarp JAV ir Kinijos

Žinoma, per praėjusį ketvirtį ir toliau galvos skausmu tiek investuotojams, tiek verslininkams išliko agresyvi Amerikos prezidento Donald Trump ir jo komandos politika užsienio prekybos srityje. Vis didesnį nerimą jiems kelia įsibėgėjantis prekybos karas tarp dviejų didžiųjų pasaulio ekonomikų, t.y. tarp Jungtinių Amerikos Valstijų ir Kinijos.

Į naujus muitus importuojamoms prekėms į Amerika iš minimos Azijos šalies, Kinija ir toliau atsakinėja tuo pačiu, t.y. taip pat įveda vis naujus importo muitus. Akivaizdu, kad nei viena pusė bent kol kas nėra linkusi nusileisti, tad tikėtina, kad šis prekybos karas įgaus dar didesnį mastą ir galbūt kokias nors kitas formas susijusias su ribojimais - protekcionizmu.

Jei Amerikos prezidentas ir jo administracija nevykdytų šios tokios agresyvios politikos užsienio prekybos srityje, tuomet be jokios abejonės tiek šios šalies, tiek kitose pasaulio akcijų rinkose matytume kur kas didesnes akcijų kainas ir kur kas aukščiau iki naujų absoliučiai rekordinių lygių pakilusius indeksus. Kaip jau buvo minėta ankstesnėse apžvalgose, galima didesnė prekybos karo eskalacija - tai šiuo metu viena iš pagrindinių rizikų susijusių su akcijų ir kitomis finansų rinkomis.

Kita vertus, kiek aprimo įtampa Amerikos santykiuose su kitais didžiausiais prekybos partneriais, t.y. tiek su Senuoju žemynu, tiek su Kanada ir Meksika. Tad tai gali bent kiek paguosti nervingai nusiteikusius rinkos dalyvius. Vis dėl to, jie atidžiai stebės naujausius skelbiamus įmonių veiklos rezultatus, kur bandys įžvelgti galimą prekybos karo neigiamą poveikį jų veiklai.

Išpardavimas Turkijoje ir Argentinoje

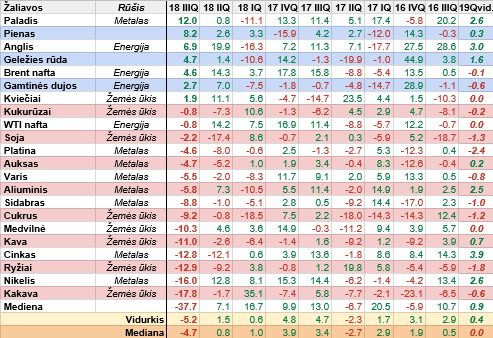

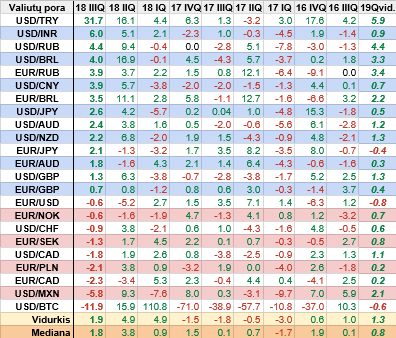

Praėjusį ketvirtį buvo du itin karšti ir investuotojų dėmesį prikaustę taškai, t.y. Turkija ir Argentina. Abiejų šių šalių nacionalinės valiutos kilus nerimui ir dalinai panikai pastebimai arba gerokai nuvertėjo tiek to paties Amerikos dolerio, tiek euro, t.y. Turkijos liros vertė krito maždaug ketvirtadaliu, o Argentinos peso - maždaug trečdaliu, bei kitų pagrindinių valiutų atžvilgiu. Be to, suskubus išpardavinėti minimų valstybinių skolos vertybinius popierius, pastebimai šoktelėjo ir jų pajamingumai. Ekonomistai, analitikai, investuotojai baiminasi dėl šių dviejų besivystančių šalių tolesnių perspektyvų, todėl mažėja pasitikėjimas jų aktyvais ir tuo pačiu noras juos turėti.

Turkija konfliktuoja su savo strategine partnere iš už Atlanto, t.y. su Amerika, be to, investuotojai nerimauja dėl padėties šalies ekonomikoje ir didėjančių šalies prezidento galių, kuris dėl problemų šalyje kaltina visus aplinkui. Tuo pačiu šios valstybės įmonės ir bankai turi gan nemažai kreditų išreikštų užsienio valiutomis, ir kritus liros vertei didėja tokių kreditų aptarnavimo kaštai bei paaugo nemokumo rizika.

Argentinoje savo ruožtu dar didesnės problemos nei prieš tai minėtoje valstybėje. Šalies ekonomika yra atsidūrusi recesijoje, t.y. nuosmukio fazėje. Trūksta pinigų, tad Argentinos valdžios atstovai jau kreipėsi į Tarptautinį Valiutos Fondą dėl paskolos suteikimo. Be jokios abejonės, mainais į tai fondo atstovai reikalauja įgyvendinti skausmingas reformas ir išlaidų mažinimą, kas žinoma, jog nepatinka šalies gyventojams, tad padėtis iš tiesų įtempta, ir gali pablogėti.

Abiejų šių besivystančių šalių Centriniai bankai siekdami gelbėti padėti ir siekdami pristabdyti nacionalinių valiutų verčių kritimą gerokai iki itin aukštų lygių kilstelėjo savo bazines palūkanas, tačiau vargu, ar vien tik tai padės ilgalaikėje perspektyvoje. Taigi, padėtis šiose valstybėse, ir kitose besivystančiose šalyse, yra rimtas rizikos šaltinis, nes problemos tiek Turkijoje, tiek Argentinoje gali išplisti ir į kitas silpnesnes šalis.