Per antrąjį ketvirtį JAV centrinis bankas dar labiau sugriežtino savo monetarinę politiką, dar labiau subujojo pasaulinio prekybos karo grėsmė, bei buvome dolerio ralio, kuriam kompaniją palaikė nafta, liudininkais.

Autorius: traders.lt, Parašyta: 2018-06-30 19:40.

URL: https://www.traders.lt/page.php?id=27525

Per antrą šių metų ketvirtį bendrąja prasme veiksmo tikrai netrūko. Buvo visko, Amerikos Centrinis bankas dar labiau sugriežtino savo monetarinę politiką, dar labiau subujojo pasaulinio prekybos karo grėsmė, bei buvome dolerio ralio, kuriam kompaniją palaikė nafta, liudininkais.

FED dar labiau sugriežtino pinigų politiką

Viena iš pagrindinių antrojo ketvirčio intrigų buvo ar Amerikos Federalinis Rezervų bankas dar labiau padidins savo bazinę palūkanų normą. Dažniausiai skelbiami geri Amerikos makroekonominiai duomenys bei didėjanti infliacija ir itin žema bedarbystė, toliau auganti ekonomika, įtikino šios šalies monetarinės politikos vykdytojus, jog galima dar labiau kilstelti bazinę palūkanų normą.

Tai jau antras kartas kai per šiuos metus Amerikos Centrinis bankas sugriežtina savo pinigų politiką. Prieš tai kovą bazinė palūkanų norma irgi buvo kilstelta 0,25 procento. Tuo pačiu dabar minimo banko atstovai prognozuoja, kad per 2018 metus Amerikoje monetarinė politika bus sugriežtinta keturis kartus, kai prieš tai laukta, jog tai, kaip ir praėjusiais metais, bus atlikta tris kartus. Tai esminis pasikeitimas.

Taigi, iš už Atlanto kol kas atkeliauja pozityvios nuotaikos kalbant apie didžiausios pasaulyje ekonomikos perspektyvas, o kur dar potencialus mokesčių sumažinimo efektas, kurio dar didesnio poveikio turėtume sulaukti per artimiausius ketvirčius.

Tuo tarpu mūsų Senajame žemyne ne viskas taip puiku kaip už Atlanto. Nors kainų spaudimas taip pat kaip ir Amerikoje padidėjo, tačiau tą pagrinde lėmė energijos išteklių kainų šuolis. Tuo tarpu ekonomikos augimas kiek prislopo, ir suprastėjo kai kurie kiti makroekonominiai rodikliai, ypač susiję su vartotojų ir verslo lūkesčiais.

Žinoma, pagrindinė problema euro zonoje yra ta, jog daugelyje stambiųjų šalių valdžios nėra tvirtos, t.y. tiek Vokietijoje, kurios ekonomika didžiausia euro zonoje ir Europos sąjungoje, tiek Italijoje, Ispanijoje ir pan., bei didėja taip vadinamų populistinių jėgų ir politikų įtaka, kas yra dar vienas papildomas ir gana reikšmingas rizikos šaltinis.

Tiesa, Europos Centrinis bankas birželio posėdžio metu taip pat dar kiek sugriežtino savo vykdomą ekspansinę monetarinę politiką. Aktyvų supirkimo programos mėnesinė vertė nuo spalio mažėja perpus iki penkiolikos milijardų eurų, tačiau kita vertus ji pratęsiama dar ketvirčiui iki šių metų pabaigos bei tuo pačiu monetarinės politikos vykdytojai kol kas tik tikisi, kad ji 2018 metais bus galutinai užbaigta, o tai reiškia, kad paliekama erdvės ir tam, kad ji gali būti pratęsta.

Kalbant apie bazinę palūkanų normą, tai jos padidinimo bendroje valiutos zonoje galime sulaukti tik kitų metų rudenį, tad akivaizdu, kad atotrūkis tarp pinigų politikos fazės Europoje ir Amerikoje dar labiau padidės bei kilus naujai krizei būtent monetarinės politikos vykdytojai iš už Atlanto turės kur kas daugiau erdvės veikti.

Didėja pasaulinio prekybos karo grėsmė

Jau per pirmą šių metų ketvirtį vis dažniau imta kalbėti apie galimą prekybos karą tarp didžiausių pasaulyje ekonomikų, t.y. tarp Amerikos ir Kinijos, na o per praėjusį ketvirtį šios kalbos ir nerimas dėl galimo pasaulinio prekybos karo ne tik kad neprislopo, o dar labiau subujojo. Nuo kalbų, perspėjimų - grasinimų, pareita prie darbų.

Be to, šis procesas per antrą šių metų ketvirtį ne tik įgavo pagreitį, tačiau ir dar labiau paplito, t.y. tai palietė ne tik Kiniją, tačiau taikinyje atsidūrė ir Europa bei Amerikos kaimynės - Meksika ir Kanada. Akivaizdu, jog Amerikos prezidento Donald Trump ir jo komandos pozicija šiuo klausimu yra labai agresyvi ir ryžtinga, kitaip tariant aukštai iškeliami reikalavimai, ir po to bandoma prie sienos prispausti priešininką, kad šis palūžtų, arba bent sutiktų padaryti didesnių nuolaidų.

Bet žinoma, jog tokie agresyvūs veiksmai kelia įtampa tarp investuotojų, verslininkų, ir tai yra dar vienas labai rimtas rizikos veiksnys, kuris galima teikti yra esminis stabdys augimui ir naujų rekordinių lygių šturmavimui Amerikos ir kitų šalių akcijų rinkose. Jei nebūtų prekybos karo grėsmės, kuri akivaizdžiai, kaip buvo minėta, per praėjusį ketvirtį dar labiau padidėjo, žinoma, jog akcijų ir kitose finansų rinkose vyrautų kur kas pozityvesnės nuotaikos. Be jokios abejonės, jog viskas galėjo būti ir dar blogiau, tačiau Amerikos prezidento administracija padėtį sušvelnino pastebimai sumažinusi šalyje pelno ir kitus mokesčius.

Vis dėl to, jau pasirodė pirmieji pranešimai, kad dėl galimo importo muitų taikymo nukentės konkrečios kompanijos, kurios veikia pasauliniu mastu, t.y. tai padidins jų veiklos kaštus ir tuo pačiu potencialiai neigiamai paveiks pelnus. Tai dar vienas elementas, kuris rodo, kad prekybos karo grėsmė iš tiesų realiai didėja.

Dabar esminis klausimas išlieka ar Amerikos prezidento ir jo administracijos pozicija ir toliau išliks tokia agresyvi bei iki kokios ribos yra pasiryžęs eiti Donald Trump. Egzistuoja rizika, kad tokiais savo veiksmais šios valstybės vadovas gali sukelti naują rimtą pasaulinę krizę, kuri gali itin skaudžiai smogti ne tik finansų rinkų dalyviams, tačiau ir visiems žmonėms.

Dolerio ir naftos ralis

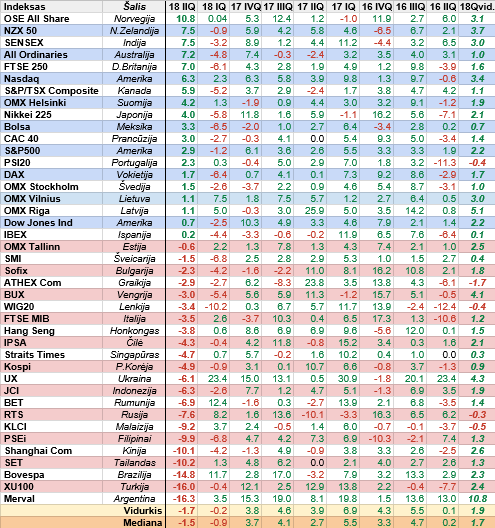

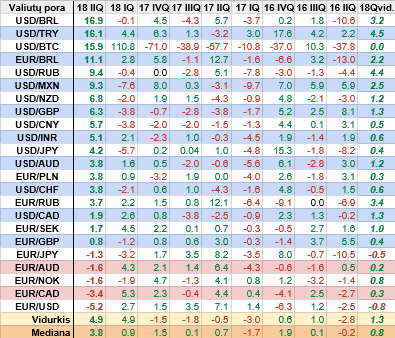

Šių metų antrasis ketvirtis be jokios abejonės priklausė Amerikos doleriui, kurio vertė ūgtelėjo tiek mūsų euro, tiek daugelio kitų pagrindinių valiutų atžvilgiu, o ypač šoktelėjo sparčiai besivystančių valstybių nacionalinių valiutų atžvilgiu, bei tuo pačiu antrą ketvirtį iš eilės doleris pabrango ir populiariausios virtualios valiutos bitkoino atžvilgiu, tiesa, ne taip galingai, kaip ketvirtį prieš tai.

Doleris prieš tai gan ilgą laiką daugeliu atveju silpnėjo, tad jo toks atšokimas iš esmės yra dėsningas. Kitą vertus, padidėjus įtampai ir rizikai pasauliniu mastu, kaip ir įprasta rinkos dalyviai prisimena Amerikos valiutą, kuri yra pati likvidžiausia, ir tradiciškai laikoma saugiu prieglobsčiu. Jei padėtis prekybos srityje vis labiau prastės, galima neabejoti, jog dolerio vertė ir toliau, aišku su korekciniais etapais, gali vis labiau didėti.

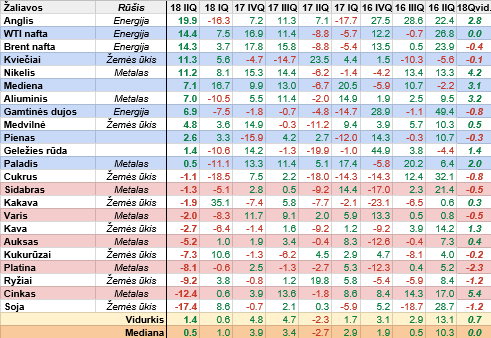

Amerikos valiutai per praėjusį ketvirtį kompaniją palaikė ir nafta bei anglis, kur irgi fiksuotas solidus kainų prieaugis. Nafta pabrango jau ketvirtą ketvirtį iš eilės, kas yra gana ilgas laikotarpis, bei pastebimai labiau nei per pirmą šių metų ketvirtį, tad tuo pačiu padidėjo rizika, kad po tokio augimo laikotarpio galime sulaukti ir korekcijos. Tuo tarpu kito energijos ištekliaus anglies kaina po ketvirtį prieš tai buvusio pastebimo kritimo, per antrą ketvirtį gerokai atšoko, t.y. ši žaliava pabrango net beveik penktadaliu.