Per praėjusių metų paskutinį ketvirtį daugelis JAV įmonių ir bankų pagerino savo veiklos rezultatus. Tačiau kitą vertus jų galutinį veiklos rezultatą paveikė vienkartinio pobūdžio išlaidos arba pajamos susijus su mokesčių sumažinimu.

Autorius: traders.lt, Parašyta: 2018-03-03 19:13.

URL: https://www.traders.lt/page.php?id=26878

Tiek per praėjusių metų paskutinį ketvirtį, tiek per visus 2017 metus daugelis didžiųjų Amerikos įmonių ir bankų pagerino savo veiklos rezultatus. Tačiau kitą vertus jų galutinį veiklos rezultatą paveikė vienkartinio pobūdžio išlaidos arba pajamos susijusios su mokesčių sumažinimu Amerikoje. Tuo tarpu kalbant bendrai apie šios šalies akcijų rinką, pagaliau sulaukėme korekcijos, kuri buvo prognozuota. Tai yra sveikas reiškinys, ir jai pasibaigus tikėtinas dar vienas augimo etapas ir naujų rekordinių lygių šturmavimas.

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius.

Atsižvelgiant į tai, kad ne visų Dow Jones Industrial Average indeksą sudarančių bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Pradedame kaip ir įprasta nuo paprastos statistikos. Taigi, per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp nagrinėjamų kompanijų ir bankų savo pajamas sugebėjo kilstelti net dvidešimt septynios iš trisdešimties minimo indekso atstovių. Prieš metus tokių buvo tik šešiolika, na o per trečią praėjusių metų ketvirtį - dvidešimt keturios. Tad akivaizdu, kad šioje srityje padėtis pagerėjo ir tą rodo bendra pajamų pokyčių mediana, kuri abiem lyginamais atvejais buvo didesnė. EBITDA pelnų prieaugiu per praėjusį ketvirtį gali pasigirti beveik du trečdaliai analizuojamų įmonių ir bankų, t.y. devyniolika, kai ketvirtį prieš tai tokių buvo irgi tiek pat, o per 2016 metų ketvirtą ketvirtį - dvidešimt vieną. Taigi, šiuo atveju padėtis faktiškai nepakito, tačiau bendra EBITDA pelnų pokyčių mediana nors ir išliko teigiama, tačiau buvo mažesnė tiek lyginant su praėjusių metų trečiu ketvirčiu, ir beveik dvigubai mažesnė lyginant su tuo pačiu laikotarpiu prieš metus.

Ta pati tendencija kalbant apie medianas fiksuota ir pramonės šakoje, be to, panašiai buvo iš paslaugų ir finansų srityse, tuo tarpu kalbant apie informacinių technologijų sektoriaus atstoves, tai jų veiklos rezultatų pokyčių bendros medianos paaugo tiek lyginant su ankstesniu ketvirčiu, tiek ir su 2016 metų ketvirtu ketvirčiu, kas žinoma, jog yra pozityvu.

Tarp nagrinėjamų Amerikos didžiausių įmonių ir bankų labiausiai tiek savo pajamas, tiek EBITDA pelną per ketvirtą praėjusių metų ketvirtį kilstelėjo finansų srityje veikianti American Express, naftos ir dujų išgavėja Chevron, lėktuvų kūrėja ir gamintoja Boeing bei statyboje, kasyboje ir gavyboje naudojamų pramoninių mašinų gamintoja Caterpillar. Atkreipiame dėmesį, kad visais atvejais pelnai paaugo labiau už pajamas, o tai yra teigiamas reiškinys. Priešingoje barikadų pusėje atsidūrė didžiausias pasaulyje koncernas General Electric, o dėl pertvarkomos veiklos Coca-Cola veiklos rezultatai pablogėjo jau net šeštą ketvirtį iš eilės. Be to, dėl padidėjusių draudimo išmokų didesnį pelno nuosmukį taip pat užfiksavo ir Travelers, beveik ketvirtadaliu krito telekomunikacijų sektoriaus atstovės Verizon pelnas, na o prekybos centrų tinklo valdytojos Wal-Mart EBITDA susitraukė beveik penktadaliu.

Kaip ir įprasta buvo apskaičiuoti ir EBITDA pelningumai. Kalbant apie bendrą medianinį, tai jis per metus paaugo nuo 20,8 iki 23,1 procento, tačiau ketvirtį prieš tai buvo didesnis ir siekė 25,4 procento. Ta pati tendencija fiksuota ir pramonėje, tuo tarpu paslaugų atstovių EBITDA maržų mediana abiem atvejais smuktelėjo. Finansų ir informacinių technologijų sektoriaus atstovių atveju minimas rodiklis per metus krito, tačiau lyginant su 2017 metų trečiu ketvirčiu, paaugo.

Tarp analizuojamų Dow Jones Industrial Average indekso atstovių, savo EBITDA maržas per metus kilstelėjo tik trylika, na o kritimas fiksuotas septyniolikoje atveju. Didžiausiu EBITDA pelningumu per praėjusį ketvirtį gali pasigirti mokėjimo kortelių tinklo valdytoja Visa, tačiau jos minimas rodiklis per metus smuktelėjo nuo 72,8 iki 71,4 procento. Tuo tarpu McDonald's ir Intel maržos per metus paaugo ir siekė atitinkamai 46,6 ir 44,2 procento. Deja, tačiau per paskutinį praėjusių metų ketvirtį buvo ir tokių įmonių, kurių EBITDA pelningumas buvo neigiamas, t.y. General Electric koncerno ir chemijos produktų gamintojos DowDuPont. Tiesa, prieš metus tokių kompanijų irgi buvo dvi.

Kalbant apie kitą apskaičiuotą pelningumo rodiklį ROA arba turto grąžos, tai jį paveikė Amerikoje atlikta mokesčių reformą. Kompanijos ir bankai dėl to patyrė vienkartinio pobūdžio išlaidas, arba gavo vienkartinio pobūdžio pajamas, kas neigiamai arba teigiamai paveikė jų galutinį veiklos rezultatą, kuris naudojamas apskaičiuojant ROA rodiklį. Taigi bendras medianinis per metus smuktelėjo nuo 1,9 iki 0,9 procento, arba daugiau nei perpus, kai per praėjusių metų trečiąjį ketvirtį jis siekė 1,8 procento. Ta pati tendencija fiksuota ir pramonės bei paslaugų šakose, bei finansų ir informacinių technologijų sektoriuose, beje, pastarajame turto grąžos bendras medianinis rodiklis apskritai buvo neigiamas. Tarp minimo indekso narių ROA rodiklį per metus kilstelėjo vos aštuonios, tuo tarpu kritimas fiksuotas net dvidešimt dviem atvejais.

Didžiausiu turto grąžos rodikliu šįkart išsiskyrė Verizon, vaistų gamybos milžinė Pfizer ir didžiausia pagal rinkos vertę biržose kotiruojama kompanija Apple. Kaip minėta, dėl vienkartinio neigiamo poveikio susijusio su mokesčių sumažinimu Amerikoje, daugelis nagrinėjamų įmonių per paskutinį praėjusių metų ketvirtį fiksavo galutinį neigiamą rezultatą, t.y. nuostolį, tad tuo pačiu jų ROA rodiklis buvo neigiamas. Tokių kompanijų su minusiniu turto grąžos rodikliu per 2017 metų ketvirtą ketvirtį buvo net dvylika, kai prieš metus - tik dvi.

Kaip ir įprasta pateikiame ir visų praėjusių metų veiklos rezultatų pokyčius bei apskaičiuotus įvairius finansinius santykinius rodiklius. Taigi, per 2017 metus bendros veiklos rezultatų pokyčių medianos buvo teigiamos, kai prieš metus - neigiamos. Tai jau akivaizdus teigiamas padėties pagerėjimo ženklas. Per praėjusius metus tarp nagrinėjamų Dow Jones Industrial Average indekso atstovių savo pajamas kilstelėjo net dvidešimt trys, o EBITDA pelnus - devyniolika. Per 2016 metus šis santykis siekė atitinkamai 14 ir 14.

Pramonės atstovių pajamų ir EBITDA pelnų pokyčių bendros medianos irgi tapo teigiamomis, tas pats fiksuota informacinių technologijų sektoriuje, o paslaugų ir finansų srityse jos išliko teigiamos, bet padidėjo.

Per praėjusius metus labiausiai savo pajamas ir pelnus tarp didžiųjų Amerikos įmonių ir bankų kilstelėjo atsigavusi pramonėje, statybose, kasyboje bei gavyboje naudojamų mašinų ir įrengimų gamintoja Caterpillar, taip pat dvi naftos ir dujų sektoriaus atstovės (Chevron ir ExxonMobil) bei mokėjimo kortelių tinklo valdytoja Visa. Be to, beveik šešiasdešimt procentų savo EBITDA pelną kilstelėjo rekordinį lėktuvų skaičių pardavusi Boeing. Žinoma, buvo ir įmonių, kurių veiklos rezultatai per 2017 metus suprastėjo. Stambiausios pasaulyje nealkoholinių gaiviųjų gėrimų gamintojos Coca-Cola pajamos ir pelnai smuktelėjo trečius metus iš eilės, be to, nežymiai suprastėjo ir Cisco Systems bei IBM veiklos rezultatai. Dėl padidėjusių draudimo išmokų kiek daugiau nei trečdaliu susitraukė Travelers EBITDA pelnas, o DowDuPont metinis pelnas smuktelėjo 23,2 procento.

Tačiau štai bendra EBITDA maržų mediana per praėjusius metus, lyginant su 2016 metais, smuktelėjo nuo 25,4 iki 25,2 procento. Tas pats neigiamas reiškinys fiksuota pramonėje, paslaugose bei finansų ir informacinių technologijų sektoriuose. Per metus tarp trisdešimties įmonių ir bankų savo EBITDA pelningumus kilstelėjo daugiau nei pusė, t.y. šešiolika. Didžiausiu minimu rodikliu gali pasigirti Visa, be to, jis per metus paaugo nuo 57,1 iki 68,9 procento bei greito maisto restoranų tinklo valdytoja McDonald's ir procesorių gamintoja Intel. Šių kompanijų EBITDA maržos taip pat paaugo. Tuo tarpu neigiamą minimą rodiklį užfiksavo tik General Electric, o Wal-Mart ir UnitedHealth Group EBITDA maržos nors ir buvo teigiamos, tačiau pačios mažiausios tarp visų nagrinėjamų įmonių ir bankų.

Kaip įprasta buvo apskaičiuotas ir kitas pelningumo rodiklis ROA. Jau minėta, jog jį tiek teigiamai, tiek neigiamai paveikė vienkartinio pobūdžio pajamos arba išlaidos susijusios su mokesčių sumažinimu Amerikoje. Taigi, bendras metinis medianinis lyginant su ankstesniais metais, susitraukė nuo 6,5 iki penkių procentų. Ta pati nuosmukio tendencija fiksuota ir pramonės, paslaugų srityse, bei finansų ir informacinių technologijų sektoriuose. Per metus turto grąžos rodiklį kilstelėjo vienuolika apžvalgoje figūruojančių įmonių ir bankų. Stambiausiu ROA rodikliu išsiskyrė prekybos tinklų, kur prekiaujama statybinėmis prekėmis ir namų reikmenimis, valdytoja Home Depot (19,4 procento), sportinių ir laisvalaikio drabužių ir avalynės bei kitų aksesuarų kūrėja ir gamintoja Nike bei McDonald's. Neigiamas metinis turto grąžos rodiklis buvo dviem atvejais (General Electric ir Cisco Systems).

Pateikiame jums ir praėjusių metų pabaigoje kompanijų ir bankų buvusius įsipareigojimų ir turto santykinius finansinius rodiklius. Taigi per metus bendras medianinis kiek smuktelėjo nuo 0,68 iki 0,67. Ta pati tendencija fiksuota ir paslaugų srityje, tuo tarpu pramonėje, finansuose ir informacinių technologijų sektoriuje jis pajudėjo priešinga linkme. Per metus tarp trisdešimties analizuojamų įmonių ir bankų minimą rodiklį susimažino tik septynios, o padidėjimas fiksuotas net septyniolikoje atveju. Didžiausiu minimu rodikliu pasižymėjo McDonald's. Šios kompanijos atveju jis viršijo vieno reikšmę, o tai reiškia, kad nuosavas kapitalas praėjusių metų pabaigoje buvo neigiamas. Boeing atveju įsipareigojimų ir turto santykis sudarė vieno reikšmę, o tai reiškia, kad faktiškai visą turtą sudaro vien tik įsipareigojimai. Home Depot minimas rodiklis sudarė beveik vieno reikšmę, t.y. 2017 metų pabaigoje siekė 0,97. Tuo tarpu tokių kompanijų kaip Chevron, ExxonMobil ir Intel įsipareigojimų dalis buvo kukliausia, t.y. jie sudarė mažiau nei pusę viso turto.

Taip pat buvo apskaičiuotas ir bendrojo likvidumo rodiklis, kuris parodo trumpalaikio turto ir trumpalaikių įsipareigojimų santykį. Bendras medianinis per metus paaugo nuo 1,3 iki 1,4 reikšmės. Ta pati tendencija buvo ir pramonėje, paslaugų srityje šis rodiklis nepakito, tuo tarpu kalbant apie informacinių technologijų sektorių, ten jis per metus krito. 2017 metų pabaigoje didžiausiu bendruoju likvidumu galėjo pasigirti informacinių technologijų sektoriaus gigantė Microsoft, Nike bei Cisco Systems. Tuo tarpu ExxonMobil, Procter & Gamble, UnitedHealth Group, Verizon, Wal-Mart ir Walt Disney minimas rodiklis buvo mažesnis už vieno reikšmę, o tai reiškia, jog trumpalaikiai įsipareigojimai viršijo trumpalaikį turtą.

Kalbant apie šiuo metu esančius santykinius finansinius rinkos vertės rodiklius (P/E, P/BV ir P/S), tai bendri medianiniai yra gana dideli. Lyginant su Skandinavijos OMX NORDIC 40 indekso atstovių atitinkamais medianiniais, jie yra kiek aukštesni. Pramonės atstovių akcijos kainos ir pelno tenkančio akcijai, akcijos kainos ir buhalterinės vertės tenkančios akcijai bei akcijos kainos ir pajamų tenkančių vienai akcijai santykiniai finansiniai rinkos vertės medianiniai rodikliai šiuo metu yra didžiausi, o finansų sektoriaus atstovių iš esmės mažiausi.

Šią apžvalgą užbaigsime tradiciškai panagrinėdami kaip per įvairius laikotarpius pakito Dow Jones Industrial Average indekso atstovių akcijų kainos. Taigi, per praėjusius metus bendra akcijų kainų pokyčių mediana buvo teigiama ir siekė net 25,7 procento, kai per 2016 metus sudarė 15,1 procento. Labiausiai pabrango paslaugų ir informacinių technologijų atstovių nuosavybės vertybiniai popieriai. Per 2017 metus iš trisdešimties šioje apžvalgoje figūruojančių įmonių ir bankų, savo rinkos vertes kilstelėjo net dvidešimt šešios, kai metais anksčiau - dvidešimt aštuonios. Labiausiai per praėjusius metus pabrango pramonės atstovių Boeing ir Caterpillar akcijos, o absoliutaus autsaiderio rolė teko General Electric koncernui, kurio rinkos vertė susitraukė net daugiau nei keturiasdešimt procentų.

Tuo tarpu šiais metais bendra akcijų kainų pokyčių mediana bent kol kas yra neigiama ir siekia 2,5 procento. Lygiai taip pat neigiama yra ir pramonės atstovių akcijų kainų pokyčių mediana, o labiausiai pabrango per minimą laikotarpį informacinių technologijų sektoriaus atstovių akcijos. 2018 metais pakilo keturiolikos minimo indekso atstovių kapitalizacijos, o šešiolikos smuktelėjo. Labiausiai gali džiaugtis tie, kurie metų pradžioje investavo į Boeing ir Cisco Systems nuosavybės vertybinius popierius, nes jų vertės pakilo daugiausiai (t.y. 17,5 ir 15,9 procento), tuo tarpu priešingoje barikadų pusėje atsidūrė jau ne kartą minėtas General Electric koncernas bei McDonald's, nes jų akcijos atpigo atitinkamai 18,4 ir 13,3 procento, arba labiausiai.

Pagaliau sulaukėme prognozuotos Dow Jones Industrial Average indekso korekcijos. Tai sveikas garo nuleidimas po prieš tai buvusio ralio. Dabartinė korekcija - nuosmukis dar kurį laiką gali užsitęsti bei dar pagilėti, tačiau po to tikėtina nauja augimo banga bei naujų absoliučiai rekordinių lygių šturmavimas, tad būtina atidžiai stebėti padėtį.

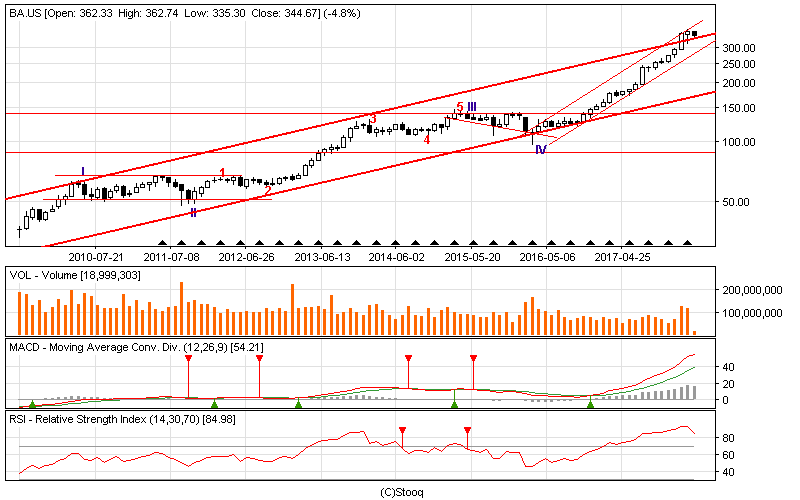

Boeing akcijų kaina išlieka augimo kanale, kuris prasidėjo dar 2016 metų vasarį. Tačiau po praėjusį mėnesį pasiekto naujo rekordinio lygio ir tuo pačiu vėl nepavykusio bandymo pralaužti augimo kanalo viršutinės ribos sulaukėme korekcijos. Padidėjo rizika, kad po tokio pastebimo minimos įmonės akcijų kainos augimo didesnė korekcija artimiausiu metu yra neišvengiama.

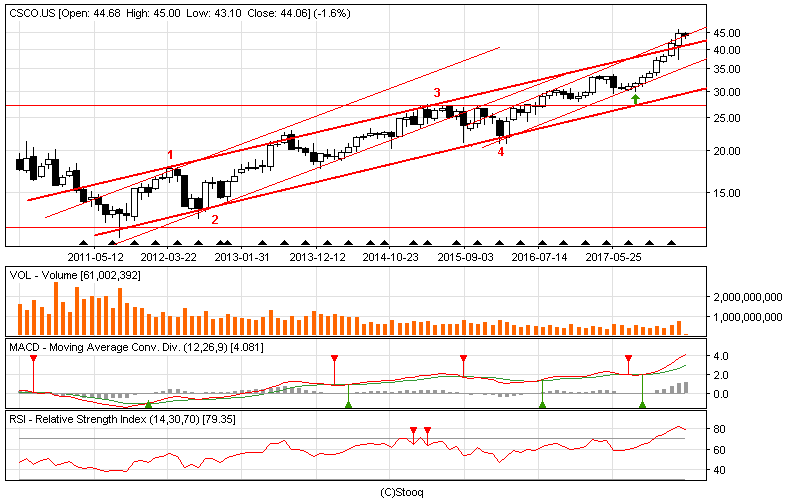

Cisco Systems akcijų kaina praėjusį mėnesį ištrūko iš augimo kanalo, kuris prasidėjo dar 2016 metų vasarį, pro jo viršutinę dalį. Tačiau po to sulaukėme korekcijos. Po tokio spartaus kainos augimo anksčiau ar vėliau lokali korekcija, pelnų realizavimas yra neišvengiamas, tad būtina atidžiai stebėti padėtį.

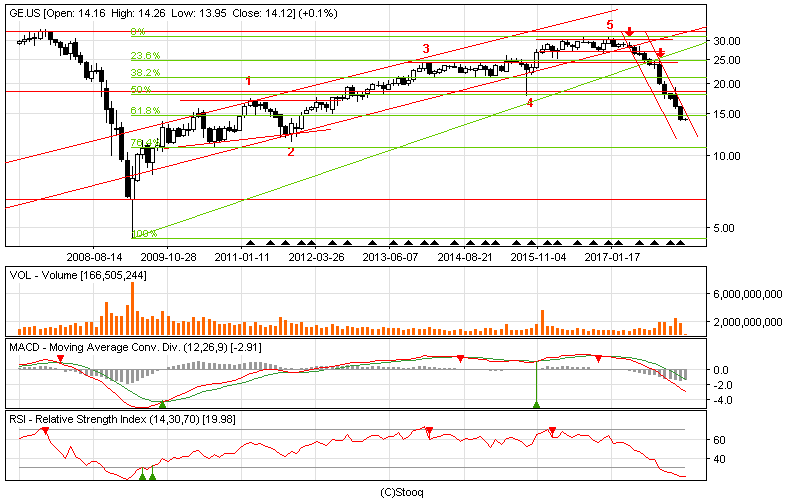

Šio koncerno akcijos ir toliau išlieka įspūdingame ir sparčiame nuosmukio kanale. Tačiau kol kas jokių aiškių šios tendencijos pabaigos ženklų nematyti. Vis dėl to anksčiau ar vėliau po tokio didelio kritimo tikėtinas akcijų kainos atšokimas, tačiau turėtų būti suformuotas nuosmukio dugnas.

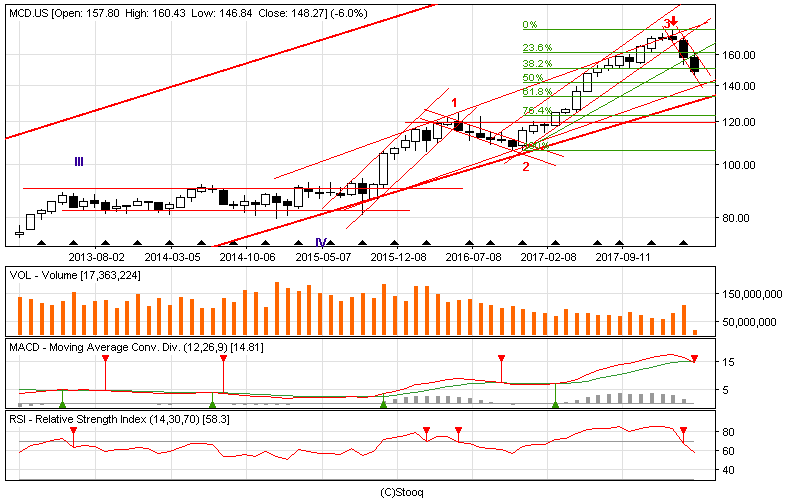

McDonald's akcijų kaina išlieka augimo kanale, kuris prasidėjo dar 2015 metų rugpjūtį, tačiau šiuo metu yra atsidūrusi lokalioje korekcijoje, kurios aiškių pabaigos ženklų kol kas nematyti.