Autorius: Myriad capital, Parašyta: 2018-02-28 14:52.

URL: https://www.traders.lt/page.php?id=26860

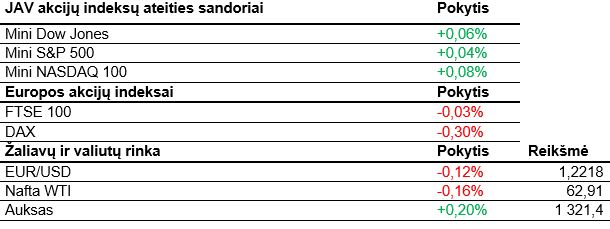

Laukdami JAV skelbiamo preliminaraus BVP rodiklio, investuotojai vis dar vertina vakarykščius FED vadovo pasisakymus. Šalies akcijų indeksų ateities sandoriai kol kas nerodo didelių pokyčių.

Vakar pagrindiniai JAV indeksai stipriai krito ir sesijos pabaigoje fiksavo didesnius nei 1% pokyčius. Žemyn leidosi visi be išimties sektoriai, labiausiai išsiskyrė NT bendrovės. Investuotojų gerai nenuteikė naujasis FED vadovas J. Powellas. Pastarasis vakar pristatė savo pirmąjį oficialų pranešimą JAV Kongresui, kurio metu atkreipė dėmesį į toliau gerėjančius šalies ekonomikos rodiklius ir pozityvias perspektyvas. Anot jo, ekonomika toliau išlieka augimo stadijoje, prie to prisidedant vykdomai skatinimo fiskalinei politikai ir augančiam eksportui. Tokia situacija gali privesti FED prie šiek tiek agresyvesnio pinigų politikos griežtinimo. Analitikų vertinimu, tikimybė, jog šiais metais palūkanų kėlimas įvyks keturis sykius išaugo nuo 20% iki 33%. Vakar taip pat paskelbti sausio mėn. ilgalaikio vartojimo prekių užsakymai, kurie buvo mažesni nei gruodžio mėn. ir neatitiko išankstinių prognozių. Tiesa, nudžiugino Conference Board vasario mėn. vartotojų pasitikėjimo indeksas, kuris buvo ženkliai didesnis nei tikėtasi ir siekė 130,8 punkto ribą. Sausio mėn. šis rodiklis siekė 124,3 punktus. Šiandien taip pat sulauksime nemažai skelbiamų ekonominių rodiklių, iš kurių svarbiausias – praėjusios ketvirčio BVP. Taip pat sužinosime Čikagos pirkimų vadybininko indeksą bei sausio mėn. sutartų parduoti nenaujų namų rodiklį.

Investuotojai Azijoje šiandien pasekė kolegų iš JAV pėdomis. Pagrindiniai indeksai smuko žemyn, o Nikkei 225 krito daugiau nei 1,4%. Didelio optimizmo nesuteikė ir paskelbtos Japonijos sausio mėn. pramonės produkcijos apimtys. Pasak Japonijos Ekonomikos ministerijos, jos, palyginti su praėjusiu mėnesiu, krito 6,6% ir gerokai viršijo prognozuotą 4,1% sumažėjimą. Nuosmukis jautėsi tarp visų sektorių, labiausiai gamybos apimtys mažėjo tarp lengvųjų automobilių ir jų detalių gamintojų. Tikimasi, kad vasario mėn. rodiklis bus ženkliai geresnis. Nemaloniai nustebino Kinijos paskelbtas šio mėnesio gamybos sektoriaus indeksas, kuris siekė 50,3 punkto ribą ir buvo ženkliai mažesnis nei sausį, kuomet sudarė 51,3 punktus. Tai žemiausia reikšmė per paskutinius devyniolika mėnesių. Analitikai prognozavo, kad šis rodiklis sieks 51,2 punktų ribą. Aiškinama, jog tokiam pokyčiui daugiausiai įtakos padarė nedarbo dienos per Naujųjų metų šventes.

Europoje nuotaikos yra panašios. Tiesa, pagrindinių indeksų reikšmės kol kas nėra taip stipriai nutolusios nuo atsidarymo ribos. Stipriausiai nuosmukis yra jaučiamas tarp kalnakasybos bendrovių. Remiantis naujausiais Eurostat duomenimis, infliacija euro zonoje vasario mėnesį, kaip ir tikėtasi, per metus augo 1,2%. Tiesa, palyginti su sausio mėn., užfiksuotas sulėtėjimas, kuomet infliacija augo 1,3%. Jau trečią mėnesį iš eilės fiksuojamas augimo mažėjimas gali paskatinti ECB pratęsti vykdomą ekonomikos skatinimo programą, kuri, kaip anksčiau buvo planuota, turėtų būti užbaigta šių metų pabaigoje. Tikimasi, kad mažėjantis regiono nedarbo lygis ir augantis darbo užmokestis galų gale paspartins infliacijos augimą, kuris ilgainiui pasieks norimą 2% lygį. Tiesa, kol kas atrodo, kad to turėsime palaukti. Italija, viena didžiausių euro zonos narių, taip pat paskelbė apie lėtesnį vartotojų kainų indekso augimą. Vasario mėnesį šis indeksas, palyginti su sausiu, augo tik 0,1%, kai buvo prognozuota 0,3%. Sekmadienį šalyje vyks labai svarbūs Parlamento rinkimai, po kurių paaiškės ateinančių penkerių metų valdančioji dauguma, nulemsianti tolimesnę Italijos politinę kryptį.

Tarp bendrovių daugiausiai dėmesio šiandien sulaukė Vokietijos Bayer. Tiesa, rezultatai investuotojų nenudžiugino. Įmonė pranešė sumažėjusias praėjusio ketvirčio pajamas, kurios, palyginti su tuo pačiu laikotarpiu 2016 m., krito apie 2,6%. Blogiausiai sekėsi sveikatos priežiūros prekių gamybos skyriui, kurio uždirbtos pajamos sumenko apie 9%. Bendrovės teigimu, tam didžiausią įtaką padarė Kinija, kuri perklasifikavo du įmonės gaminamus odos priežiūros produktus į receptinius. Bayer praėjusio ketvirčio pelnas, palyginti su 2016 m., krito beveik 70% ir siekė 148 mln. EUR. Pelną ženkliai sumažino dėl JAV mokesčių reformos patirti 455 mln. EUR nuostoliai.

Naftos kaina toliau kryptingai juda žemyn. Vakar Amerikos degalų institutas pasidalino prognoze, jog šios žaliavos atsargų kiekis praėjusią savaitę bus padidėjęs 933 tūkst. barelių. Kiti analitikai prognozuoja net 2,4 mln. barelių atsargų augimą. Šiandien sužinosime ir oficialią statistiką. Doleris kol kas stiprėja visų pagrindinių valiutų atžvilgiu. Tam didžiausią įtaką padarė vakarykštis FED vadovo pranešimas. Šiek tiek griežtesnis J. Powello tonas dėl būsimos pinigų politikos investuotojus privertė atidžiau įvertinti būsimą palūkanų normos kėlimą. Kylančios palūkanos turi didelę įtaką dolerio kursui.

Šiandien visų dėmesys kryps į JAV skelbiamą preliminarų BVP. Be to, sužinosime Čikagos pirkimo vadybininkų indeksą ir sutartų parduoti nenaujų namų rodiklį. Ketvirtadienį Jungtinė Karalystė ir JAV skelbs gamybos sektoriaus indeksus. Pastaroji taip pat paviešins bedarbių paraiškų skaičių, asmeninių vartotojo išlaidų statistiką ir infliacijos rodiklį. JAV ir vėl planuojamas FED vadovo pranešimas. Galiausiai savaitės pabaigoje dėmesį reikėtų atkreipti į JK planuojamas ministrės pirmininkės T. May ir centrinio Anglijos banko vadovo M. Carney kalbas. JK taip pat paskelbs statybos sektoriaus indeksą, Vokietija pasidalins mažmenininkų pardavimų statistika, o JAV bus praneštas Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas.