Praėjusią savaitę buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių veiklos rezultatai, tačiau kaip įprasta neignoruosime ir kitų akcinių bendrovių, kurių akcijomis prekiaujama Baltijos biržoje.

Autorius: traders.lt, Parašyta: 2017-12-09 21:27.

URL: https://www.traders.lt/page.php?id=26423

Praėjusią savaitę buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių veiklos rezultatai, tačiau kaip įprasta neignoruosime ir kitų akcinių bendrovių, kurių akcijomis prekiaujama Baltijos biržoje. Šioje apžvalgoje tradiciškai trumpai panagrinėsime prieš savaitę neapžvelgtų kompanijų finansinius veiklos rodiklius ir jų pokyčius.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp apžvelgiamų įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Panevėžio Statybos Trestas ir Linas (tiesa, šį kartą šios bendrovės trečiojo ketvirčio ataskaita buvo pateikta). Tuo tarpu Invalda INVL, INVL Baltic Farmland, INVL Technology ir INVL Baltic Real Estate taip pat neskelbia ketvirčio ataskaitų ir praneša tik preliminarius neišsamius duomenis.

Pradėkime nuo paprasčiausios statistikos. Per praėjusį ketvirtį tarp apžvelgiamų įmonių savo pajamas sugebėjo kilstelti vienuolika, na o kritimas fiksuotas septyniais atvejais. Prieš metus šis santykis siekė atitinkamai 9 ir 10, tad padėtis per metus pagerėjo, tad neveltui bendra pajamų pokyčių mediana tapo teigiama. Tuo tarpu per antrą šių metų ketvirtį pajamų prieaugiu galėjo pasigirti vienuolika įmonių, o kritimas fiksuotas irgi vienuolikoje atveju.

Kalbant apie EBITDA pelnų pokyčius, tai čia jau matosi padėties pablogėjimas, t.y. bendra mediana tapo neigiama. Per trečią šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, savo pelnus kilstelėjo penkios nagrinėjamos bendrovės, na o kritimas fiksuotas dešimtyje atvejų. Prieš metus atitinkamai aštuonios ir penkios. Tuo tarpu per antrą šių metų ketvirtį bendra EBITDA pelnų pokyčių mediana irgi buvo neigiama, tačiau kiek mažesnė nei per praėjusį ketvirtį, t.y. tuomet aštuonių įmonių minimas pelnas paaugo, o dešimties iš jų krito.

Pramonės atstovių veiklos rezultatų pokyčių medianos per trečią šių metų ketvirtį jau buvo neigiamos, kai prieš metus tik pajamų pokyčių mediana buvo neigiama. Tad padėtis akivaizdžiai pablogėjo. Tuo tarpu paslaugų šakos narių pajamų ir EBITDA pelnų pokyčių medianos buvo teigiamos, tačiau prieš metus pelnų pokyčių teigiama mediana buvo gerokai didesnė, o pajamų pokyčių buvo neutrali. Finansų sektoriaus atstovių pajamų pokyčių bendra mediana nors ir išliko teigiama, tačiau per metus sumažėjo. Alkoholinių gėrimų gamintojų veiklos rezultatų pokyčių medianos per trečią šių metų ketvirtį jau buvo neigiamos, kai prieš metus - teigiamos. Energetikos srityje pajamų pokyčių mediana buvo teigiama, o pelnų - neigiama, kai prieš metus per trečią ketvirtį viskas buvo atvirkščiai.

Tarp trijų Baltijos šalių pagal medianinius veiklos rezultatų pokyčius per praėjusį ketvirtį pozityviai išsiskyrė Estija, kurios tiek pajamų, tiek pelnų medianos tapo teigiamos. Lietuvos atveju EBITDA pokyčių mediana pasidarė neigiama, ir be to padidėjo lyginant su ankstesniu ketvirčiu, na o pajamų pokyčių mediana tiek lyginant su praėjusių metų trečiu ketvirčiu, tiek su šių metų antru ketvirčiu, nors ir išliko teigiama, tačiau sumažėjo. Latvijos įmonių pelnų pokyčių mediana tapo pastebimai neigiama.

Tarp analizuojamų įmonių savo veiklos rezultatus per praėjusį ketvirtį pastebimai pagerino žemės ūkio srityje veikianti AUGA group, t.y. jos pajamos lyginant su praėjusių metų trečiu ketvirčiu pašoko virš penkiasdešimt procentų, o EBITDA pelnas - net 4,6 karto. Labiausiai tokį įspūdingą pelno šuolį lėmė pastebimai teigiama bendrovės biologinio turto ir žemės ūkio produktų pirminio pripažinimo tikrosios vertės pasikeitimo įtaka. Beveik šešis kartus pašoko Estijos nekilnojamo turto projektų plėtotojos Arco Vara pajamos, o EBITDA tapo teigiama. Latvijas Gaze pajamos pašoko beveik dvigubai, na o EBITDA nors ir išliko neigiama, tačiau prieš metus tas neigiamas dydis buvo gerokai didesnis. Taip pat pastebimai, t.y. beveik šešiasdešimt procentų pašoko Skano Group pelnas.

Bendrai per praėjusį ketvirtį tarp analizuojamų įmonių savo veiklos rezultatus pagerino penkios, na o tiek pajamų, tiek EBITDA pelnų kritimą užfiksavo septynios. Prieš metus šis santykis siekė atitinkamai 5 ir 5. Labiausiai pablogėjo Latvijos bendrovės Ditton pievadkezu rūpnica veiklos rezultatai. Be to, antrą ketvirtį iš eilės susitraukė Gubernijos ir Snaigės pajamos ir pelnai. Per trečią šių metų ketvirtį pablogėjo tokių įmonių kaip Energijos Skirstymo Operatoriaus, Lino ir Utenos trikotažo veiklos rezultatai, o ypač susitraukė EBITDA pelnai.

Kalbant apie bendrą EBITDA maržų mediana, tai ji smuktelėjo tiek lyginant su praėjusių metų trečiu ketvirčiu, tiek su šių metų antru ketvirčiu iki 11,1 procento. Ta pati tendencija fiksuota pramonės ir paslaugų srityse. Tuo tarpu alkoholinių gėrimų gamintojų ir energetikos sektoriaus atstovių minimas rodiklis per metus irgi krito, tačiau lyginant su ankstesniu šių metų ketvirčiu, jau paaugo.

Estijos atstovės pagal bendrą EBITDA pelningumų mediana ir vėl pozityviai išsiskyrė, t.y. šis rodiklis paaugo tiek lyginant su antru šių metų ketvirčiu, tiek ir su praėjusių metų trečiu ketvirčiu. Tuo tarpu Lietuvos atstovių minimas rodiklis, kuris buvo didžiausias tarp trijų šalių, abiem atvejais susitraukė, tas pats pasakytina ir apie latvių įmonių EBITDA maržų mediana.

Per metus savo EBITDA pelningumus padidino šešios įmonės, na o kritimas fiksuotas vienuolikoje atveju, tad nestebina bendros minimo rodiklio medianos nuosmukis. Absoliučiai didžiausia EBITDA marža per trečią šių metų ketvirtį išsiskyrė AUGA group (65,8 procento), o Amber Grid minimas rodiklis sudarė virš penkiasdešimt procentų. Kauno energijos ir Latvijas Gaze EBITDA marža kaip ir prieš metus buvo neigiama, be to, per praėjusių metų trečią ketvirtį Estijos nekilnojamo turto projektų plėtotojos minimas rodiklis irgi buvo neigiamas. Mažiausias teigiamas maržas tarp analizuojamų įmonių per trečią šių metų ketvirtį pademonstravo Gubernija, Linas ir Snaigė.

Kaip ir įprasta buvo apskaičiuotas ir kitas pelningumo rodiklis, t.y. turto grąžos arba ROA. Šiuo atveju jo bendra mediana per metus paaugo nuo 0,7 iki 0,9 procento, o lyginant su antru šių metų ketvirčiu, šis rodiklis nepakito. Ta pati tendencija fiksuota ir paslaugų srityje, tuo tarpu pramonės šakoje ROA mediana abiem lyginamais atvejais susitraukė, tas pats fiksuota ir kalbant apie alkoholinių gėrimų gamintojus. Nagrinėjamų finansų sektoriaus atstovių turto grąžos mediana per metus paaugo, o lyginant su ankstesniu ketvirčiu, jau krito, o energetikos sektoriuje šis rodiklis per metus nepakito.

Lietuvos turto grąžos medianinis rodiklis buvo didžiausias bei per metus paaugo nuo 0,7 iki 0,9 procento, tačiau buvo kiek mažesnis nei per antrą šių metų ketvirtį. Estijos atveju minimas rodiklis tapo teigiamu, kai per ankstesnį ketvirtį, ir prieš metus per trečią ketvirtį jis buvo neigiamas. Tuo tarpu kalbant apie Latvijos įmones, tai medianinis ROA rodiklis abiem lyginamais atvejais smuktelėjo.

Per metus savo turto grąžas padidino dešimt analizuojamų įmonių, o vienuolikos minimas rodiklis krito. Didžiausiu ROA rodikliu gali pasigirti Vilniaus baldai ir jau ne kartą minėta AUGA group. Tuo tarpu keturių įmonių (Gubernijos, Kauno energijos, Snaigės ir Trigon Property Development) minimas pelningumo rodiklis per trečią šių metų ketvirtį buvo neigiamas. Prieš metus tokių bendrovių buvo daugiau, t.y. net šešios.

Kalbant apie apskaičiuotus rinkos vertės rodiklius, tai bendri medianiniai kaip ir įprasta išlieka kuklūs ir kiek mažesni už OMX Baltic Benchmark GI indekso atstovių. Pramonės įmonių P/E, P/BV ir P/S medianiniai rodikliai šiuo metu yra mažesni už paslaugų atstovių, o energetikos sektoriaus narių bene didžiausi. Tarp Baltijos šalių mūsų įmonių rinkos vertės medianiniai rodikliai yra didžiausi, o Estijos - kukliausi.

Šią apžvalgą užbaigsime tradiciškai. Taigi, nuo šių metų pradžios pabrango net septyniolikos kompanijų akcijos, na o kainų nuosmukis fiksuotas tik septyniais atvejais. Bendra akcijų kainų pokyčių mediana be jokios abejonės yra teigiama ir šiais metais sudaro 13,3 procento, kai per praėjusius metus ji irgi buvo teigiama, tačiau mažesnė ir siekė tik 2,9 procento. Per 2016 metus ūgtelėjo keturiolikos įmonių rinkos vertės, na o dešimties - smuktelėjo. Labiausiai per 2017 metus pabrango finansų sektoriaus atstovių nuosavybės vertybiniai popieriai, o kiek mažiau pramonės ir alkoholinių gėrimų gamintojų akcijos. Mažiausiai ūgtelėjo energetikos sektoriaus narių rinkos vertės. Tuo tarpu tarp trijų Baltijos šalių, remiantis apskaičiuotomis medianomis, labiausiai pakilo Latvijos įmonių akcijų vertė, o mažiausiai - estų.

Nuo šių metų pradžios tarp analizuojamų Baltijos šalių įmonių, kurių akcijomis prekiaujama Talino, Vilniaus ir Rygos biržose, labiausiai pabrango Latvijos kompanijos Ditton pievadkezu rūpnica nuosavybės vertybiniai popieriai, t.y. net šimtą penkiasdešimt procentų, o Gubernijos rinkos vertė pašoko 133,33 procento, be to, beveik dvigubai šoktelėjo Kauno energijos akcijų kaina. Tuo pačiu dar kartą atkreipiame dėmesį, jog daugelio iš nagrinėtų įmonių akcijų likvidumas biržoje yra itin mažas, tad tuo pačiu joms būdingi dideli kainų svyravimai. Kitoje barikadų pusėje atsidūrė Linas, kurio nuosavybės vertybinių popierių kaina per šiuos metu krito 22,5 procento, arba daugiausiai.

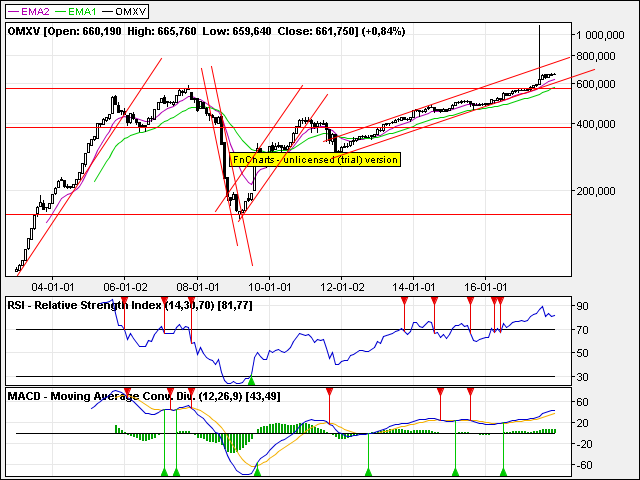

OMX Vilnius indeksas išlieka ilgalaikiame augimo kanale, tačiau pakilęs iki naujų rekordinių lygių nuo šių metų rudens yra atsidūręs savotiškoje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė šio indekso kryptis.

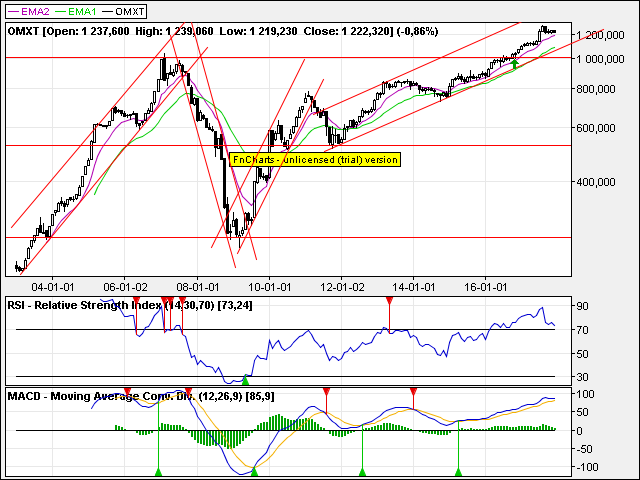

OMX Tallinn indeksas panašiai kaip mūsų biržos pagrindinis indeksas pakilo iki rekordinio lygio, tačiau nuo rudens yra savotiškoje konsolidacinėje fazėje, kuriai pasibaigus paaiškės tolimesnė kryptis, t.y. arba žemyn, arba dar labiau aukštyn.

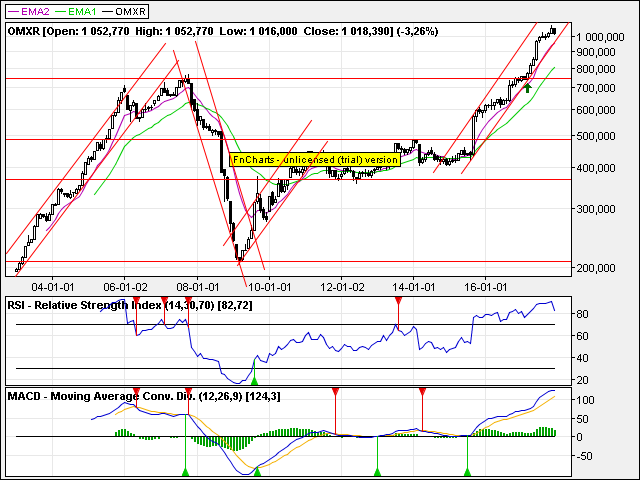

OMX Riga indeksas išlieka augimo kanale, kuris prasidėjo dar 2015 metų pradžioje. Tuo pačiu jis pakilo iki rekordinio lygio virš tūkstančio punktų ribos. Tačiau jau kurį laiką yra savotiškoje konsolidacinėje fazėje.

Auga Group akcijų kaina ištrūko pro viršutinę dalį iš konsolidacinio kanalo bei pajudėjo į viršų. Jei šis judesys bus tvarus, galime sulaukti dar didesnio šios įmonės akcijų kainos augimo, tuo pačiu neatmestina, kad gali būti ir minėto judesio tvarumo patestavimas, t.y. kanalo viršutinės dalies patestavimas.

Ekspress Grupp akcijų kaina nuo pat 2015 metų gegužės yra siaurame konsolidaciniame kanale bei po jo apatinės dalies patestavimo kiek atšoko. Po tvaraus ištrūkimo iš šio kanalo gali paaiškėti tolimesnė šios kompanijos akcijų kainos kryptis.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą).