Autorius: LHV bankas, Parašyta: 2015-12-22 10:50.

URL: https://www.traders.lt/page.php?id=22380

Artėjant metų pabaigai kiekvienam investuotojui kyla mintys apie tai, ką rinkos paruošė mums kitiems metams.

Jau netrukus 2015 metai taps istorijos dalimi ir bus įsiminti, kaip didelių pokyčių metai: Kinijos akcijų rinkos „burbulo“ sprogimas, migrantų plūstelėjimas į Europą, JAV centrinio banko monetarinės politikos krypties pasikeitimas ir iki seniai matytų žemumų sumenkusios daugelio žaliavų kainos.

Europa

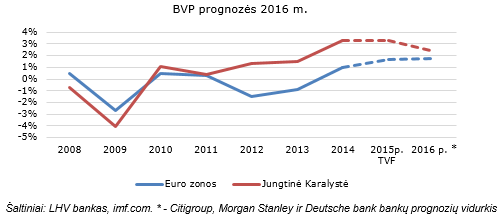

Šių metų pradžioje investuotojai nerimavo dėl didelių Graikijos skolų ir tuo metu vyravusių prognozių, jog naujoji šalies valdžia gali lemti šalies bankrotą ir pasitraukimą iš euro zonos. Po ilgai besitęsusių derybų galų gale buvo pasiektas susitarimas dėl šalies ekonomikos gelbėjimo, tačiau rinkos dalyviai neturėjo daug laiko atokvėpiui, kadangi antroje metų dalyje Europoje įsiplieskė migrantų iš Sirijos ir kitų valstybių krizė. Ekonomistai euro zonos ekonomikos augimo perspektyvas vertina gana atsargiai – vidutinė 2016 m. regiono BVP augimo prognozė yra ties 1,6-1,8%, kai šiais metais prognozuojamas 1,7% augimas.

Europoje akcijų kainos 2015 m. daugiausiai buvo paveiktos ECB vykdomos monetarinės politikos. Dėl defliacijos baimės (infliacija išlieka arti 0%) centrinis bankas apkarpė bazinę palūkanų normą iki 0,05%, praplėtė obligacijų supirkimo programą ir nustatė neigiamą bankų indėlių ECB normą. Nuo metų pradžios didžiausias Europos bendroves apimantis STOXX Europe 600 indeksas yra pakilęs apie 6%. Goldman Sachs ekonomistai prognozuoja, jog 2016 m. pabaigoje minėto indekso reikšmė sieks 400 punktų – tai būtų apie 10% siekiantis augimas.

Verta atkreipti dėmesį į tai, jog investuotojai atsargiau žiūri į Jungtinės Karalystės (JK) akcijas. JK valdžia nori iš naujo derėtis dėl šalies narystės Europos Sąjungoje ir iki 2017 m. pabaigos surengs referendumą dėl pasitraukimo iš ES. Neseniai šalies ministras pirmininkas užsiminė, jog referendumas gali būti surengtas jau 2016 m. pirmoje dalyje. Be to, vyrauja prognozės, jog jau kitais metais šalies centrinis bankas gali pradėti kelti bazinę palūkanų normą, kadangi Anglijos centrinis bankas prognozuoja, jog šalies infliacija per 2 metus pasieks nustatytą 2% tikslą, kai pastaruoju metu infliacija svyruoja apie 0%.

Jungtinės Karalystės FTSE 100 indeksas nuo metų pradžios sumenko apie 9%. Dėl didelio neapibrėžtumo FTSE 100 prognozės ženkliai skiriasi. Pavyzdžiui, Morgan Stanley banko analitikai prognozuoja, jog pesimistiškiausiu scenarijumi FTSE 100 indeksas 2016 m. gali sumažėti 31%, o optimistiškiausiu scenarijumi indeksas galėtų pakilti apie 36%.

Kinija

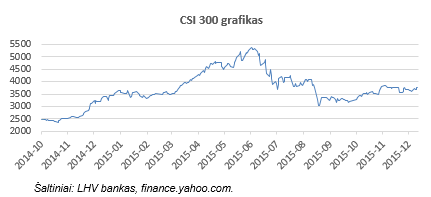

Šie metai Kinijos bendrovių akcijoms buvo įspūdingi, kadangi nuo 2014 m. pabaigos iki 2015 m. vidurio CSI 300 indeksas buvo išaugęs daugiau nei dvigubai, tačiau akcijų kainų „burbulas“ sprogo ir nuo pasiekto piko per kelis mėnesius akcijų kainos nusmuko daugiau nei 40%. Kad būtų suvaldyta padėtis, šalies valdžia ėmėsi įvairių priemonių: stabdė prekybą akcijų biržose, uždraudė parduoti skolintas akcijas, apribojo prekybą su finansiniu svertu, draudė parduoti akcijas didiesiems bendrovių akcininkams ir kt.

Manoma, jog akcijų „burbulo“ sprogimą paskatino baimės dėl lėtėjančio Kinijos ekonomikos augimo. Šalies BVP augimo tempas pastaraisiais metais žengė į vienženklio augimo teritoriją ir šiuo metu ekonomistai prognozuoja, jog 2016 m. Kinijos BVP augimo tempas sumažės iki 6,3-6,7%, kai 2015 m. šalies ekonomika turėtų augti apie 7%. UBS banko ekonomistai nėra itin optimistiškai nusiteikę ir prognozuoja, jog CSI 300 indekso vertė 2016 m. pabaigoje bus ties 3 700 punktų – apie 4 procentų kritimas, lyginant su dabartine indekso verte. Tuo tarpu Goldman Sachs ekonomistai yra nusiteikę kiek optimistiškiau ir prognozuoja, jog indeksas kitų metų pabaigoje pasieks 4000 punktus (t.y. +3,5%).

Verta pabrėžti, jog Kinijos valdžios vykdoma antikorupcinė programa sulaukia didelio atgarsio, kadangi baudžiamojon atsakomybėn patraukiami net didžiausių korporacijų vadovai ir aukšto rango valdininkai. Ši programa ne tik neigiamai atsiliepia vietinių bendrovių akcijų kainoms, bet ir lemia prastėjančius tarptautinių prabangos prekių bendrovių pasiekimus.

Be to, šiais metais buvo pranešta apie rengiamą 13-tąjį Kinijos ekonomikos 5 metų (2016-2020 m.) planą. Šalis dėl senėjančios populiacijos atsisako vieno vaiko politikos, pertvarkomos vyriausybės valdomos bendrovės – didinamas jų pelningumas ir naikinamos arba reorganizuojamos tos, kurios veikia nuostolingai. Taip pat ir toliau bus investuojama į infrastruktūros gerinimą bei atsinaujinančios energetikos skatinimą. Galutinė 5 metų plano versija bus paskelbta 2016 m. pirmoje pusėje.

JAV

Šie metai pasižymėjo svarbiu JAV monetarinės politikos pokyčiu – po ilgai trukusio ekonomikos skatinimo, centrinis bankas bazinę palūkanų normą kilstelėjo į viršų iki 0,5%. Tokio veiksmo buvo imtasi po to, kai palūkanų norma ties rekordinėmis žemumomis buvo išlaikyta 7 metus, o bazinės palūkanų normos kėlimo nebuvo imtasi beveik 10 m.

Monetarinės politikos pokytis nebuvo staigmena investuotojams, kurie tam ruošėsi jau daugiau nei metus po to, kai buvo užbaigtos kiekybinio skatinimo programos. JAV doleris euro atžvilgiu per pastaruosius 2 m. sustiprėjo apie 20% ir vis dažniau pasirodo prognozės apie paritetą, kai už vieną eurą galima būtų įsigyti vieną JAV dolerį. Ekonomistai prognozuoja, jog 2016 m. JAV ekonomikos augimas kiek sulėtės ir sieks 1,9-2,5%.

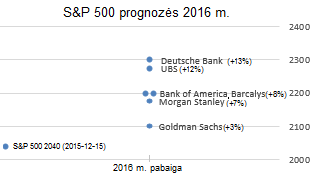

Didelė dalis ekonomistų mano, jog ateinančiais metais neverta tikėtis didelio akcijų kainų augimo. 2015 m. didžiąsias JAV bendroves apimantis akcijų indeksas S&P 500 tikriausiai baigs fiksuodamas nedidelį pokytį po to, kai kelerius metus iš eilės ženkliai kilo (per 5 m. iš viso apie 60%). Dėl besikeičiančios monetarinės politikos JAV ir brangstančio JAV dolerio ekonomistai pateikia gana atsargias prognozes. „S&P 500 prognozės 2016 m.“ grafike pateiktos didžiųjų bankų S&P 500 indekso prognozės kitų metų pabaigai. Ekonomistai tikisi, jog S&P 500 indeksas pakils nuo 3% iki 13%.

Nafta ir auksas

Šiuo metu rinkos dalyvių dėmesį yra itin patraukusi naftos kaina, kuri (WTI tipo) nuo 2014 m. vasaros yra sumenkusi apie 70% ir neseniai buvo pasiekusi 7 m. žemumas. Tokį žaliavos kainos kritimą paskatino OPEC sprendimas pažaboti konkurenciją, didinant naftos perteklių rinkoje – nemažinant ir vėliau išvis nenustatant naftos gavybos tikslo. JAV Energetikos informacijos administracija mano, jog 2016 m. vidutinė naftos kaina bus ties 51 USD už barelį (+48%). Tuo tarpu Goldman Sachs ekonomistai yra gerokai pesimistiškesni ir mano, jog naftos kaina nukris iki 20 USD (-41%) už barelį. Reitingų agentūra Moody‘s praėjusią savaitę WTI tipo naftos kainos prognozę 2016 m. sumažino nuo 48 iki 40 USD už barelį. Dėl prieštaringų prognozių nafta kitais metais gali sulaukti itin didelio investuotojų susidomėjimo.

Auksas pastaraisiais metais prarado žavesį, kadangi nuo 2011 m. pasiektos viršūnės tauriojo metalo vertė (USD už Trojos unciją) sumažėjo beveik per pusę. Pasikeitusi JAV centrinio banko politika ir išaugęs rinkos dalyvių noras rizikuoti lemia tai, jog vis mažiau investuotojų dalį portfelio skiria auksui. Wall Street Journal rengta 10 bankų apklausa parodė, jog vidutiniškai aukso kaina 2016 m. turėtų būti ties 1 114 USD už Trojos unciją (+4%). Tačiau verta pabrėžti, jog auksas įprastai tampa investuotojų užuovėja neramiais laikais, kuriuos numatyti, rengiant prognozes, yra itin sunku.

Ekonomistai ir analitikai gana atsargiai vertina ateinančius metus. Nepaisant to, rinkos dalyviai ir toliau ieškos investicinių galimybių. O didžiausios jų viltys šiuo metu yra siejamos su euro zona, kur vis dar yra skatinamas ekonomikos augimas.

Parengta LHV banko, remiantis eia.gov, bankofengland.co.uk ir bankų (Barcalys, Morgan Stanley, Deutsche Bank, Goldman Sachs, UBS, Bank of America) paskelbtomis prognozėmis bei užsienio žiniasklaida (Reuters.com, Finance.Yahoo.com, Bloomberg.com, Telegraph.co.uk, Wsj.com, Cnn.com, Barrons.com, Aastocks.com, Rbadvisors.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.