Autorius: LHV bankas, Parašyta: 2014-01-08 12:14.

URL: https://www.traders.lt/page.php?id=17992

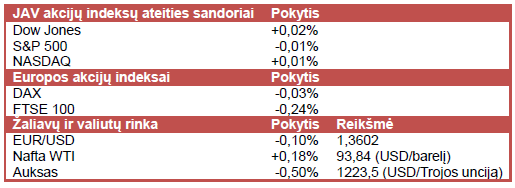

JAV akcijų indeksai nerodo aiškios krypties, investuotojams laukiant naujausių JAV darbo rinkos duomenų ir paskutinio Fed susitikimo protokolo.

JAV akcijų indeksai vakar kilo po paskelbto lapkričio mėn. šalies prekybos balanso, parodžiusio 13% mažesnį prekybos deficitą nei spalio mėn. Importas sumenko 1,4% (mėn./mėn.) dėl mažesnių naftos kainų, kai eksportas pasistiebė 0,1% (mėn./mėn.). Paskelbti duomenys padidino tikimybę, jog praėjusių metų JAV ketvirto ketvirčio BVP augimas gali būti spartesnis nei prognozuota iki šiol.

Dauguma Azijos akcijų indeksų šiandien kilo. Tuo tarpu viena didžiausių Kinijos finansų maklerio įmonių Haitong Securities (6837) pareiškė, jog šaliai gali grėsti skolų krizė, kadangi vis daugiau Kinijos bendrovių, norėdamos sumokėti esamas skolas yra priverstos imti naujas paskolas. Haitong skelbia, jog nefinansinių bendrovių įsipareigojimai šiais metais pakils virš 150% BVP, kai šis rodiklis jau ir taip 2012 m. buvo vienas aukščiausių tarp 10 didžiausių ekonomikų ir siekė 139% BVP. Tuo tarpu palūkanų lygis (7 d. trukmės atpirkimo sandorių) šiandien sumenko iki 4,1% (gruodžio mėn. jis šoktelėjo iki 8,8%) ir parodė, jog likvidumas šalies bankų sistemoje išaugo.

Europos akcijų indeksai nerodo aiškios krypties. Naujausi Vokietijos prekybos duomenys parodė, jog lapkričio mėn. šalies eksportas sumenko 4,5% (mėn./mėn.), o importas mažėjo 5,9%. Tuo tarpu mažmeniniai pardavimai euro zonoje lapkričio mėn. išaugo 1,4% (mėn./mėn.), kai ekonomistai prognozavo 0,2% (mėn./mėn.) augimą. Taip pat buvo paskelbtas nedarbo lygis euro zonoje, kuris atitiko ekonomistų lūkesčius ir siekė 12,1%. Be to, 13:00 val. Lietuvos laiku bus paskelbtas lapkričio mėn. Vokietijos gamyklų užsakymų rodiklis.

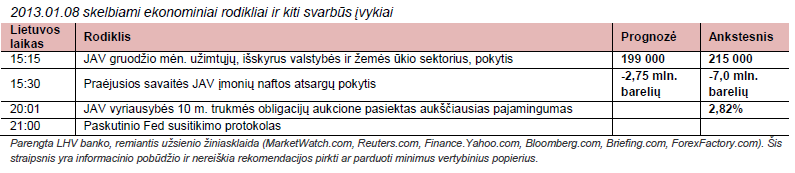

Šiandien didžiausias rinkos dalyvių dėmesys turėtų būti nukreiptas į naujausius JAV darbo rinkos duomenis ir į paskutinio Fed susitikimo protokolą, kuris leis geriau įvertinti Fed vykdomos obligacijų supirkimo programos apkarpymo tempą. Rytoj lauksime naujausių Kinijos infliacijos duomenų ir Anglijos bei Europos centrinių bankų sprendimų dėl bazinės palūkanų normos, o savaitės pabaigoje bus pranešti Kinijos prekybos duomenys, tačiau didžiausias rinkos dalyvių dėmesys bus nukreiptas į naujausius JAV darbo rinkos rodiklius, nuo kurių dalinai priklauso Fed vykdoma politika.

Jau netrukus prasidės naujas ketvirtinių rezultatų skelbimo sezonas, kadangi naujausius ketvirtinius pasiekimus šiandien praneš vonios ir kambarių įrangos parduotuvių tinklo valdytoja Bed Bath & Beyond (BBBY), vyno ir kitų svaigiųjų gėrimų gamintoja Constellation Brands (STZ) ir žemės ūkio biotechnologijų bendrovė Monsanto (MON). Analitikai prognozuoja atitinkamai 1,15 USD, 0,91 USD ir 0,64 USD sieksiančius bendrovių pelnus akcijai. Tuo tarpu STZ rezultatai turėtų būti ženkliai paveikti įmonės perimto Crown Imports padalinio iš Grupo Modelo (GMODELOC), kuris suteikia teisę gaminti ir parduoti populiariausią importuojamą alų JAV (Corona). Per pastaruosius 6 mėn. įmonės akcijų kaina šoktelėjo 37%. Tuo tarpu rytoj lauksime aliuminio gamintojos Alcoa (AA) ir parduotuvių tinklo valdytojos Family DLR Stores (FDO) ketvirtinių pasiekimų.

Naftos kaina stiebiasi į viršų jau antrą dieną iš eilės, investuotojams laukiant naujausių JAV naftos atsargų duomenų. Tuo tarpu aukso kaina smunka, rinkos dalyviams tikintis išgirsti kalbas apie spartesnį Fed vykdomos „pinigų spausdinimo“ programos mažinimą, kai bus paviešintas paskutinio JAV centrinio banko narių susitikimo protokolas. Tuo tarpu EUR/USD kursas svyruoja ties teigiamomis ir neigiamomis reikšmėmis.