Autorius: traders.lt, Parašyta: 2013-12-12 12:24.

URL: https://www.traders.lt/page.php?id=17863

Šioje apžvalgoje, kaip ir anksčiau, visais atvejais remtasi ne visomis Vilniaus biržoje kotiruojamomis bendrovėmis, o tik tomis, kurios įeina į OMXV indekso sudėtį (24 bendrovės iš 32). Palyginsime svarbiausius dydžius ir rodiklius gruodžio 9-ai dienai (atsižvelgiant į bendrovių 2013 m. III ketvirčio rezultus) su analogiškais dydžiais birželio mėn.

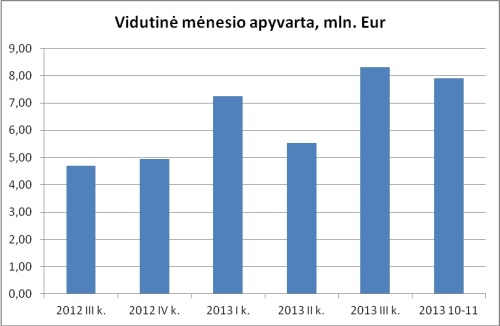

Kaip matome 1 pav., Vilniaus birža išlaiko apyvartos augimo tendencijas: trečią ketvirtį apyvarta buvo net 77% didesnė, negu per tą patį laikotarpį prieš metus. Per du ketvirto ketvirčio mėnesius apyvarta kiek sumažėjo, kyginant su trečiu ketvirčiu, bet vis tiek buvo net 60% didesnė, negu 2012 metų ketvirto ketvirčio.

OMXV indeksas, priešingai negu daugumos kitų šalių indeksų, 2013.09.09-2013.12.09 krito 1,8%. Manome, kad neigiamą rezultatą lėmė du veiksniai. Pirmasis- gyventojų pajamų mokesčio įstatymo pataisos, įsigaliosiančios nuo 2014 metų: investuotojai fiksavo uždirbtą pelną, siekdami pasinaudoti iki metų pabaigos galiojančia lengvata. Antrasis veiksnys- prastoki trečio ketvirčio įmonių rezultatai, kurios įvertinsime vėliau. Bendrovių suminė kapitalizacija sumažėjo kiek daugiau negu indeksas - 2,2%, nes indekse nebeliko „Limarko laivininkystės kompanijos“. Per minėtą laikotarpį tik 6-ių pozicijų kainos kilo, o 18-os krito.

1 pav. Vilniaus biržos vidutinės mėnesio apyvartos kitimas

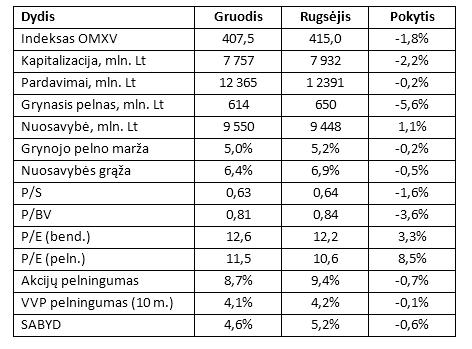

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais. Tokiu būdu, pavyzdžiui, gruodžio mėn. lentelėje pateikti pardavimai reiškia paskutinių keturių ketvirčių (2012 m. IV, 2013 m. I, II bei III) suminius konsoliduotus įmonių pardavimus.

1 lentelė. Vilniaus biržos bendrovių rezultatai ir santykiniai rodikliai

Kaip matome, bendrovių suminiai pardavimai krito 0,2%, lyginant su buvusiu laikotarpiu, didžiausią įtaką tam turėjo “Lietuvos dujų” pardavimų sumažėjimas ir „Limarko laivininkystės kompanijos“ rezultato nebuvimas.

Suminis įmonių konsoliduotas grynasis pelnas sumažėjo 5,6%. Daugiausia prie to prisidėjo sumažėjęs “Lietuvos dujų”, “Agrowill group” ir “Linas agro group” grynasis pelnas. Tik 9-ių įmonių finansinės veiklos rezultato pokytis buvo teigiamas, o 14-os neigiamas. Apibendrinant, bendrovių rezultatai III ketvirtį buvo silpnoki, ypač kalbant apie grynąjį pelną, tačiau reikia turėti omeny, kad prieš tris mėnesius pelnas buvo didžiausias per paskutinius dvejus metus.

Bendrovių suminė nuosavybė, arba buhalterinė vertė, augo 1,1% - natūralus pelningos veiklos rezultatas.

Įmonių pelningumo rodikliai, sekdami pelnų kritimi, irgi mažėjo: grynojo pelno marža iki 5%, o nuosavybės grąža- iki 6,4%. Nors pelningumo rodikliai ir kuklesni, vis dėlto jie išlieka vieni aukščiausių per paskutinius dvejus metus.

2 pav. Grynojo pelno maržos (GPM) ir nuosavybės grąžos (ROE) kitimo grafikas

P/S rodiklis dėl sumažėjusios kapitalizacijos krito nuo 0,64 iki 0,63, o P/BV dėl išaugusios nuosavybės ir sumažėjusios kapitalizacijos krito nuo 0,84 iki 0,81.

Kaip visada, lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) išaugo nuo 12,2 iki 12,6 dėl gerokai sumažėjusio grynojo pelno, dėl tos pačios priežasties P/E (peln.) pakilo nuo 10,6 iki 11,5. Rekordiškai mažas skirtumas tarp P/E (bend.) ir P/E (peln.) reiškia, kad nuostolingai dirbančių bendrovių nuostolis yra labai mažas, lyginant su pelningai dirbančių bendrovių pelnu.

3 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, tiesiogiai investuodami į akcijas, galime pasirinkti tik kokybiškas, pelningai dirbančias bendroves. Nagrinėjamu laikotarpiu akcijų pelningumas sumažėjo net 0,7% dydžiu iki 8,7%. Didžiausią įtaką tam turėjo pelningai pradėjusi dirbti “LESTO” bendrovė, kurios grynasis pelnas yra labai mažas, lyginant su kapitalizacija. VVP 10-ies metų pelningumas, nagrinėjamu laikotarpiu krito 0,1% iki 4,1%.

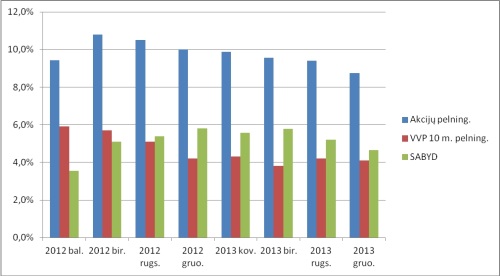

Mūsų įvestas trumpinys SABYD (iš anglų k.: Stocks And Bonds Yield Difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės vertybinių popierių (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei SABYD neigiamas), lyginant su VVP pelningumu.

4 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Gruodžio 9d. SABYD buvo 4,6%, arba 0,6% mažesnė, negu rugsėjo mėnesį. Rodiklis sumažėjo dėl ženkliai kritusio akcijų pelningumo.

Iš grafiko matome, kad nuo 2012 birželio akcijų pelningumas nuosekliai krenta. Tuo tarpu VVP 10 m. pelningumas, ilgą laiką kritęs, stabilizavosi ir svyruoja apie 4%. Dabartinė SABYD reikšmė reiškia, kad akcijos vis dar atrodo patraukliau už skolos vertybinius popierius, tačiau tas patrauklumas tolydžiai mažėja ir akcijos artėja prie normalaus vertinimo.

Apibendrinant, bendrovių rezultatai pastarąjį ketvirtį buvo silpnesni, tačiau reikia nepamiršti, kad prieš tris mėnesius įmonių grynasis pelnas buvo rekordinis per paskutinius 2 metus. Sunku prognozuoti, kaip bus ketvirtą ketvirtį, nes pieno gamintojų rezultatuose atsispindės problemos Rusijos rinkoje. Joms išsisprendus, 20104 metais įmonių finansinis rezultatas galėtų būti dar geresnis, nes yra ne viena bendrovė, turinti augimo potencialo. Atsižvelgiant į vis dar išliekantį akcijų patrauklumą, 2014 metai gali būti tolesnio akcijų brangimo metai Lietuvoje, nors vis svarbiau bus kruopščiai atsirinkti bendroves savo investiciniam portfeliui. Didelę įtaką mūsų akcijų rinkai darys makroekonominė situacija pasaulyje ir tendencijos pagrindinėse pasaulio akcijų rinkose, kurios per paskutinius keletą metų jau gerokai ūgtelėjo.

Aldas Pipinys

Investavimo ir finansų mokytojas

www.investuotojas.com