Autorius: traders.lt, Parašyta: 2013-09-16 12:58.

URL: https://www.traders.lt/page.php?id=17301

Šioje apžvalgoje, kaip ir anksčiau, visais atvejais remtasi ne visomis Vilniaus biržoje kotiruojamomis bendrovėmis, o tik tomis, kurios įeina į OMXV indekso sudėtį (24 bendrovės iš 32). Palyginsime svarbiausius dydžius ir rodiklius rugsėjo 9-ai dienai (atsižvelgiant į 2013 m. II ketvirčio rezultus) su analogiškais dydžiais birželio mėn.

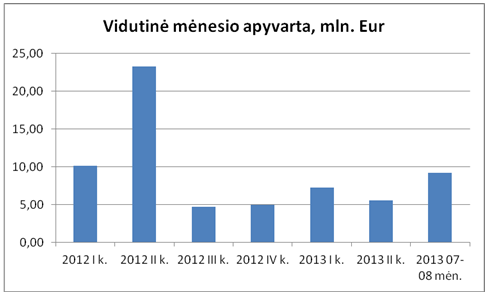

Vilniaus biržos vidutinė mėnesio apyvarta š.m. II ketvirtį smuko 24%, tačiau liepos- rugpjūčio mėn. išaugo net 67% iki 9,2 mln. Eur. Paskutiniais dviem mėnesiais maždaug pusę apyvartos sudarė prekyba „Aprangos“ akcijomis, didžioji dalis buvo tiesioginiai sandoriai. Nepaisant to, nuo 2012 m. III ket. galime pastebėti teigiamas apyvartos augimo tendencijas.

OMXV indeksas 2013.06.05-2013.09.09 pakilo 3,7%, o bendrovių suminė kapitalizacija sumažėjo 0,1%. Pastarosios kritimas yra grynai techninis, nes indekse nebeliko „Ūkio banko“. Per minėtą laikotarpį 16-os pozicijų kainos kilo, o 8-ių krito.

1 pav. Vilniaus biržos vidutinės mėnesio apyvartos kitimas

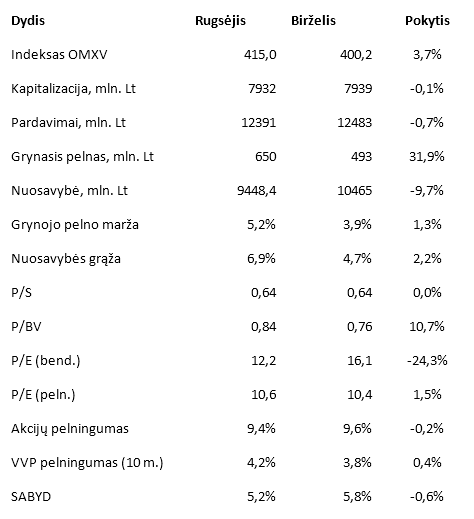

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais.

Kaip matome, bendrovių suminiai pardavimai krito 0,7%, tačiau taip atsitiko irgi dėl “Ūkio banko”. Eliminavus jo įtaką, pardavimai būtų išaugę 1,2%.

Suminis įmonių konsoliduotas grynasis pelnas išaugo net 31,9%. Tam didžiausią įtaką turėjo “Invaldos LT” stipriai išaugęs pelnas (didžioji jo dalis- apskaitinis pelnas dėl “Invaldos” reorganizavimo), taip pat “Ūkio banko” nuostolių nebuvimas. 13-os bendrovių finansinės veiklos rezultato pokytis buvo teigiamas, o 11-os neigiamas.

Bendrovių suminė nuosavybė, arba buhalterinė vertė, krito 9,7% - dėl dividendų išmokėjimo ir “Ūkio banko” rezultato nebuvimo.

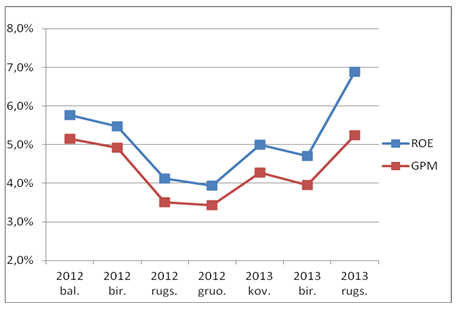

Įmonių pelningumo rodikliai, sekdami pelnų augimu, irgi didėjo: grynojo pelno marža iki 5,2%, o nuosavybės grąža- iki 6,9%, tokiu būdu visiškai pasiteisino mūsų prognozė praeitoje apžvalgoje. Galima teigti, kad nuo 2012 m. gruodžio prasidėjusi augimo tendencija tęsiasi, tačiau jai bus sunku išsilaikyti ateityje, nes pasiekti rodikliai pasiekė minimum 1,5 metų aukštumas.

2 pav. Grynojo pelno maržos (GPM) ir nuosavybės grąžos (ROE) kitimo grafikas

P/S rodiklis dėl šiek tiek sumažėjusios kapitalizacijos ir pardavimų išliko nepakitęs- 0,64, o P/BV dėl ženkliai sumažėjusios nuosavybės išaugo net 10,7% iki 0,84.

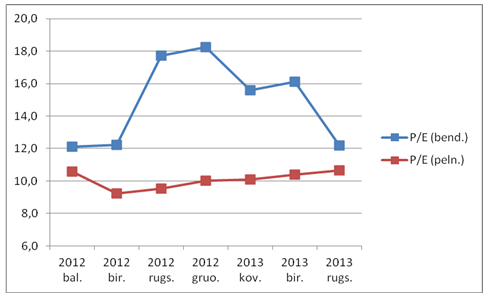

Kaip visada, lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) stipriai krito iki 12,2 dėl išaugusio grynojo pelno. Tuo tarpu P/E (peln.) pasuko kita kryptimi ir pakilo iki 10,6 (skaičiuojant P/E (peln.), atmetėme “Invalda LT” poziciją kaip iškraipančią realų vaizdą dėl didelio formalaus pelno). Taip nutiko todė, kad daugumos pelningai dirbančių bendrovių pelnai išaugo mažiau, negu jų kapitalizacija. Mažas skirtumas tarp P/E (bend.) ir P/E (peln.) reiškia, kad nuostolingai dirbančių bendrovių nuostolis yra nedidelis, lyginant su pelningai dirbančių bendrovių pelnu.

3 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

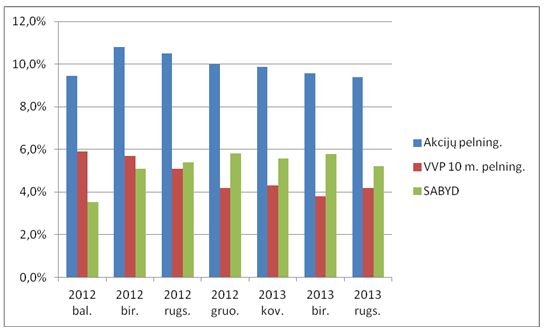

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, tiesiogiai investuodami į akcijas, galime pasirinkti tik kokybiškas, pelningai dirbančias bendroves. Kaip matome, akcijų pelningumas sumažėjo 0,2% dydžiu iki 9,4%, nes pelningai dirbančių bendrovių pelnai augo mažiau, nei jų kapitalizacijos.

VVP 10-ies metų pelningumas, mūsų vertinimu, nagrinėjamu laikotarpiu pakilo 0,4% iki 4,2%, priešingai ilgalaikei pelningumo kritimo tendencijai.

Mūsų įvestas trumpinys SABYD (iš anglų k.: Stocks And Bonds Yield Difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės obligacijų (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei neigiamas), lyginant su VVP pelningumu.

4 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Rugsėjo 9d. SABYD buvo 5,2%, arba 0,6% mažesnė, negu birželio mėnesį. Rodiklis sumažėjo dėl kritusio akcijų pelningumo ir išaugusio VVP pelningumo.

Iš grafiko matome, kad nuo 2012 birželio akcijų pelningumas nuosekliai krenta. Tuo tarpu VVP 10 m. pelningumas, ilgą laiką kritęs, stabilizavosi ir svyruoja apie 4%. Dabartinė SABYD reikšmė reiškia, kad akcijos vis dar atrodo gerokai patraukliau už skolos vertybinius popierius, nors tas patrauklumas po truputį pradėjo mažėti.

Pabandykime pasižiūrėti toliau į ateitį. Jeigu SABYD pasiektų 2-3% reikšmę, akcijos prarastų savo patrauklumą, jeigu pasiektų 0%, galima būtų kalbėti apie burbulą akcijų rinkose. Tačiau, mūsų nuomone, maža tikimybė, kad tai įvyktų per artimiausius trejus metus. Sunku įsivaizduoti, kad akcijos galėtų stipriai brangti, ženkliai negerėjant pasaulio ekonominei situacijai. Tačiau tokiu atveju pakeltų galvą infliacija ir būtų didinamos palūkanų normos, kas šiek tiek atvėsintų tiek ekonomiką, tiek akcijų rinkas.

Aldas Pipinys

Investavimo ir finansų mokytojas

www.investuotojas.com