varbiausių 2007m. lapkričio 26-30d. pasaulio finansų rinkų įvykių, paskelbtų makroekonominių rodiklių, valiutų ir žaliavų rinkų bei akcijų biržų apžvalga.

Autorius: damonn, Parašyta: 2007-12-02 20:47.

URL: https://www.traders.lt/page.php?id=1685

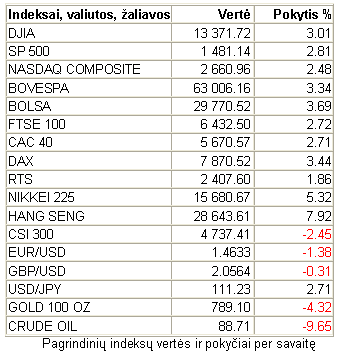

„Atsigavimas“. Šis žodis geriausiai apibūdina šios savaitės pasaulio finansų rinkų pokyčius. Savaitės pradžioje kiek pakritusios akcijų biržos netrukus sulaukė palaikymo iš JAV ir nutraukė korekciją. Akcijų kainos šovė aukštyn, o kartu pradėjo gerėti ir kitų rinkų reikalai. Nors makroekonominiai pasaulio rodikliai rodo ekonomikų lėtėjimą, tačiau valiutų ir žaliavų rinkos nuteikia optimistiškai. Valiutų biržoje atsinaujino prekyba pagal skirtingus valiutų pajamingumus, o žaliavos pigo labai stipriai. Per savaitę biržose įsivyravo tam tikra harmonija, tik neaišku, ar ilgam.

Europa

Europos prekybos sesija šią savaitę prasidėjo gana pesimistiškai, finansų rinkos beveik vienareikšmiškai krito žemyn. Akcijų biržas smukdė investuotojų lūkesčiai dėl blogėjančios pasaulio investicijų padėties ir kasdien skelbiamos pesimistinės prognozės. Milžiniškais tempais krentančios bankų kainos nutraukė paskui save ir beveik visus kitus sektorius. Atsilaikyti sugebėjo tik nuo kreditų krizės beveik nepriklausomas technologijų sektorius. Pasaulinėje žaliavų biržoje labai stipriai pigusi nafta ir metalai leido perdirbėjų akcijoms atsilaikyti. Vis dėlto, kritimas buvo nemenkas, nes makroekonominiai rodikliai parodė sparčiai augančią infliaciją, o tai gali priversti Europos Centrinį banką (ECB) vėl didinti bazines palūkanų normas. Žinoma, tai padaryti gali sutrukdyti lėtėjanti Europos ekonomika, nes kiti rodikliai atskleidė nevienareikšmišką Europos ekonomikos raidą. Vėliau, svaitės viduryje įvyko tai, kas išjudino viso pasaulio, o kartu ir Europos finansų rinkas. Kai patys FED atstovai pareiškė apie palūkanų normų mažinimą, o galbūt netgi stipresnį nei tikėjosi optimistiškiausiai nusiteikę rinkos dalyviai, viso pasaulio akcijų biržos sužaliavo kainų prieaugiais. Labiausiai kilo anksčiau stipriausiai nukentėjęs bankinis sektorius, o didžiųjų bankų akcijos šoktelėjo daugiau nei po 5% vien per pirmąją kilimo dieną. Kitų pozicijų kainos tai pat augo gana įspūdingai, net po kelis procentus vidutiniškai. Kompanijų pranešimų trūkumas sąlygojo menką jų poveikį rinkoms. Investuotojus užvaldė optimizmas dėl dar labiau smukusios naftos ir metalų vertės. Gerų rinkos dalyvių nuotaikų neišsklaidė ir toliau pasirodantys prieštaringi makroekonominiai rodikliai.

Jau kurį laiką labiausiai stebimi infliacijos rodikliai šįkart vėl išgąsdino rinkos dalyvius savo dideliais teigiamais pokyčiais. Vien per rudenį vartotojų kainų indeksas Euro zonoje išaugo beveik visu procentu ir metinis jo prieaugis lapkritį pasiekė net 3%. Tai jau 50% viršijo ECB nustatytą toleruotiną 2% infliacijos ribą ir svarbiausia Europos finansinė institucija be abejonės negalės likti abejinga tokiam kainų augimui, kuris jau tapo didžiausiu nuo 2001 metų. „Standard & Poors“ paskelbė pesimistinės Europos vartotojų kainų prognozes. Pasak „S & P“ analitikų, šių metų kainų augimas yra tik pradžia. Jie mano, kad kitąmet infliacija Europoje dar labiau įsisiautės ir galbūt padėtis net taps panaši į Kinijos, kur daugelis maisto produktų brangsta jau dešimtimis procentų. Ekonomikos lėtėjimas neabejotinai sutrukdys didinti maisto gamybą tiek, kad būtų išlaikytos esamos proporcijos. Vartotojai nenorės permokėti, o prekybos tinklai, ekonomikai lėtėjant sieks išlaikyti esamus pelnus ir plėtrą, todėl viena pusė neabejotinai nukentės. Greičiausiai didžiausią žalą patirs mažesnio dydžio prekybos kompanijos, pačios negalinčios įtakoti rinkos ir nukenčiančios dėl didesnių konkurentų įtakos. Nemenką poveikį pajaus ir vartotojai, kuriems dėl savotiško karo mažmeninės prekybos rinkoje ir didėjančios Azijos paklausos, neabejotinai padidės produktų kainos.

Be infliacijos, kitais labai svarbiais makroekonominiais rodikliais šią savaitę tapo vartotojų ir verslo pasitikėjimo indeksai, parodantys atskirų žmonių ir verslo kompanijų požiūrį į dabartinę padėtį nacionalinėse ekonomikose. Vokietijos vartotojų pasitikėjimo indeksas lapkritį nuo 4,8 punkto smuko kiek stipriau, nei buvo prognozuota ir pasiekė 4,3 dydį. Vartotojų nepasitikėjimas ekonomika auga nepaisant mažėjančio nedarbo ir didėjančių atlyginimų. Nedarbas, apskaičiuotas įtraukiant sezoninius darbo rinkos pokyčius, lapkritį Vokietijoje krito iki 8,6% ir pasiekė 14 metų žemumas. Buvo suskaičiuota 3,6 mln. bedarbių, o tai 53 tūkst. mažiau nei prieš mėnesį. Nors darbo rinkos rezultatai Europoje, kaip ir visame pasaulyje, pastaruoju metu yra labai geri, tačiau pastebima, kad priešingai nei daugelyje kitų pramoninių valstybių, jaunimo nedarbas išlieka labai didelis ir vis dar viršija 15%. Labiausiai vokiečius neramina pastaruoju metu dėl maisto ir kuro kainų išaugusi infliacija. Tuo tarpu Vokietijos verslo pasitikėjimo indeksas parodė visiškai priešingus duomenis ir fiksavo kilimą iki 104,2 punkto, vietoje laukto kritimo iki 103,4 ribos. Prancūzijoje analogiškas rodiklis fiksavo tokį patį rezultatą. Vietoje kritimo INSEE instituto indeksas parodė kilimą iki 110 punktų ribos, kuri yra labai netoli visų laikų indekso rekordo. Akivaizdu, kad brangstanti nafta, skolinimosi sąlygų griežtinimas ir sparčiai didėjanti infliacija nepakirto Prancūzijos verslininkų pasitikėjimo nacionaline ekonomika. Labiausiai indekso kilimą paskatino naujų verslo užsakymų skaičiaus didėjimas. Vis dėlto, analitikai prognozuoja verslo pasitikėjimo indeksų mažėjimus visoje Europoje, nes sąlyginai brangus euras žlugdo eksporto verslus ir kenkia vietinių ekonomikų plėtrai. Šiek tiek savo ekonomikos rodiklių pažėrė antra pagal dydį Šiaurės Europos ekonomika. Švedijos bendrasis vidaus produktas (BVP) per ketvirtį išaugo 0,6%, o per metus padidėjo 2,5%. Prie augimo nemenkai prisidėjo 3,5% išaugęs namų ūkių vartojimas. Vis dėlto, visame Skandinavijos regione pastebimas ekonomikos vėsimas, pasižymintis ir didesniu importo augimu prieš eksportą. Švedijoje per metus importas augo 9,7%, o eksportas tik 5,2%. Tuo tarpu kompanijų pranešimų badas stipriai jautėsi tuo, kad beveik neįtakojo finansų rinkų. Praėjusią savaitę buvo paskelbti lėktuvų gamybos užsakymų didėjimai, o šią pradėjo aiškėti, kur nauji lėktuvai bus panaudojami. Lėktuvus užsakinėja ne tik sparčiai besivystančios Azijos valstybės su Kinija priešakyje, bet ir kompanijos, aktyviai gabenančios keleivius į tas valstybes. Skandinavijos „SAS“ avialinijos, dėl didelio skrydžių į Pekiną skaičiaus augimo, užsakinėja naujus lėktuvus ir kuria naujus skrydžių maršrutus. Taip tikimasi pasiruošti kitų metų Pekino olimpinėms žaidynėms, nes laukiama milžiniško keleivių antplūdžio ir tuo metu ruošiamasi panaudoti visą Skandinavijos lėktuvų parką.

Didžiosios Britanijos finansų rinkos judėjo pagal likusios Europos Akcijų biržas, beveik identiškai atkartodamos kainų kryptis ir tik nedaug išskirdamos jų pokyčius. Didelių diskusijų apie antrą pagal dydį Europos ekonomiką nevyko. Kadangi nepasirodė išsiskiriančių duomenų apie Britanijos ekonomiką darkančią infliaciją, Anglijos Centrinis bankas negavo progos pasireikšti ar užsiminti apie artimiausius bazinės palūkanų normos pokyčius. Pasirodė gana nedaug makroekonominių rodiklių, todėl tai išgelbėjo anglų finansų rinkas nuo didesnių praradimų, nes duomenys buvo vienareikšmiškai neigiami. Namų kainų indeksas lapkritį smuko 0,8% ir sužlugdė rinkos dalyvių lūkesčius dėl sustojusio Didžiosios Britanijos nekilnojamo turto rinkos smukimo. Kartu su mažėjančia nekilnojamo turto paklausa mažėja ir jų nuoma. Naujų nuomos sutarčių skaičius krito nuo 100 tūkst. iki 88 tūkst. Prastėjančią būsto rinkos padėtį atskleidžia ir sunkėjančios skolinimosi sąlygos. Dėl kreditų krizės sukeltų sunkumų privačių ūkių skolinimosi apimtys smuko 2 mlrd. svarų sterlingų, iki 8,8 mlrd. Didžiausia pasaulio viešojo maitinimo grupė „Compass Group“ pranešė per devynis šių metų mėnesius uždirbusi 515 mln. svarų. Tai net 81% pelno augimas lyginant su rezultatu tuo pačiu metu pernai. Pajamos išliko beveik nepakitusios, ties 10,27 mlrd. svarų riba. Kompanijos direktorius Richard‘as Cousins‘as nurodė, kad pelną pavyko padidinti supaprastinus grupes struktūrą ir atsisakius su pagrindine veikla nesusijusių verslų. Kol kas kompanijai puikiai sekasi tiestis po prieš du metus ją ištikusių nesklandumų.

Rusijos finansų rinka visą savaitę sekė Europos pokyčius, nors pačioje valstybėje vyko reikšmingi įvykiai. Tarp rinkos dalyvių sustiprėjo infliacijos baimė, tačiau netrūko optimistiškai nuteikiančių pranešimų. Kompanijos viena po kitos skelbė apie naujus įsigijimus, taip pat pasirodė pranešimų apie gerus pačių kompanijų veiklos rezultatus. Tarp Rusijos ir jos užsienio prekybos partnerių prasidėjo tikras karas dėl dujų kainų, tik šįsyk tiekiančiąją jėga tapo ne Rusija, kuri nors ir turi daugiausiai dujų atsargų iš visų pasaulio valstybių, bet dėl prastos infrastruktūros negali panaudoti daugelio savo rezervų. Nemažą dalį dujų rusai importuoja iš buvusių Tarybų Sąjungos respublikų, o po to apie 25% tų pačių dujų didesne kaina eksportuoja į Vakarinę Europos dalį. Rusija už tūkstantį kubinių metrų dujų savo partnerėms moka apie 100 dolerių, o dujų neturinčios valstybės už tą patį kiekį jai atseikėja per 260 dolerių. Didžiausia Rusijos dujų kompanija „Gazprom“, pranešė, kad Turkmėnija pareikalavo padidinti dujų įkainius, kurie iki antrosios 2008 metų pusės, dvejais didinimais pasieks 150 dolerių už tūkstantį kubinių metrų dujų. Turkmėnijos derybų sėkmės pakerėti Uzbekistano atstovai taip pat pareikalavo dujų kainų didinimo ir panašu, kad greitai jį išsiderės. To pasekoje „Gazprom“ atstovai išreiškė siekį padidinti kainas Europos vartotojams. Manoma, kad kainos gali augti iki 300 – 350 dolerių už tūkstantį kubinių metrų. Neabejotinai kaina didės ir beveik tiesiogiai iš dujų gyvenančiai Ukrainai, per kurią į Europą tiekiama apie 80% visų dujų. Nepaisant didžiųjų Rusijos prekybos tinklų kainų įšaldymo, vyriausybės siekis išlaikyti infliaciją 8% lygmenyje akivaizdžiai nepasitvirtino. Dėl mažųjų prekybininkų maisto kainų kilimų infliacija lapkritį padidėjo dar beveik vienu procentu. Iš viso šiemet laukiama jau 11% ribą viršijančios infliacijos.

Kompanijos taip pat pažėrė pranešimų. Aliuminio verslu besiverčianti „Rusal“ pranešė norinti įsigyti 25% kitos Rusijos kalnakasybos kompanijos „Norilsk Nickel“ akcijų. Ši kompanija pagal vario ir platinos gavybą yra viena didžiausių pasaulyje, todėl „Rusal“ jau gavo didesnę nei 7 mlrd. dolerių paskolą naujam įsigijimui. „Norilsk Nickel“ pelnas per pirmuosius šešis mėnesius padidėjo 60%, iki 3,81 mlrd. dolerių. Pajamos augo 80%, iki7,65 mlrd. dolerių. Akcijų biržą pradžiugino didžiausio rusų banko „Sverbank“ pareiškimas apie nuo 112 mlrd. rublių, iki beveik 120 mlrd. rublių padidintas pelno prognozes. Tai galima laikyti labai geru rezultatu, atsižvelgiant į tai, kad 25 mlrd. rublių kitų metų planuojamų išlaidų bus atimta iš šių metų pelno. Sparčiai didindamas pelningumą „Sverbank“ plečiasi ir užsienyje. Praėjusią savaitę Rusijos bankas gavo leidimą įsigyti visą Ukrainos „NRB Bank“ ir greitai laukiama banko perėmimo. „Vimpel Communications“, besiverčianti telekomunikacijų tiekimu, paskelbė 70,7%, iki 458 mln. dolerių išaugusį pelną. Pajamos didėjo 43,9%, iki 1,359 mlrd. dolerių. Pademonstruoti sėkmingus rezultatus kompanijai padėjo išplėsta veikla Rusijoje ir sumažėję nuostoliai užsienyje.

Centrinės ir Rytų (CRE) regiono valstybėse visą savaitę siautė aistros dėl vyraujančios ir stiprėjančios infliacijos, su ja kovoti pasitelkiamos bazinių palūkanų didinimo politikos ir pažeistų ekonomikų valiutų devalvavimo. Lietuvos premjeras Gediminas Kirkilas išreiškė savo nuomonę, kad nei Lietuvai, nei kitoms Baltijos valstybėms nacionalinės valiutos devalvavimas negresia. Vis dėlto, estai tuo nepatikėjo ir apgulė bankus, siekdami parduoti pavojingomis laikomas Estijos kronas. Tokius veiksmus iššaukė pasklidę gandai apie Estijos vyriausybės apsisprendimą davalvuoti kroną. Nors vyriausybė iškart paneigė tokias kalbas, tačiau estai masiškai keitė kronas į kitas užsienio valiutas ir pagrindiniuose šalies bankuose netgi pritrūko eurų. Tuo tarpu infliacija CRE regione sparčiai auga. Dėl brangstančios naftos ir didėjančių maisto produktų kainų infliacija Lietuvoje spalį pasiekė 1,5%, o per metus jau 7,6%. Latvijoje metinė infliacija yra 13,2%, Estijoje 8,7%, o Vengrijoje 6,9%. Lenkijoje kainų augimas dar nėra stipriai jaučiamas ir tesiekia 3,1%. Čekijoje vartotojų kainos siekia 4% ir iki metų pabaigos greičiausiai išaugs dar 0,7%. To pasekoje Centrinis Čekijos bankas padidino bazinę palūkanų normą 25 procentiniais punktais, iki 3,5%. Tiesa, rekordiškai brangusi Čekijos krona greičiausiai neleis tęsti palūkanų didinimo politikos neribotai. Lenkijoje taip pat buvo padidinta bazinė palūkanų norma iki 5%, o vyriausybė pasisakė už siekį susidoroti su šiuo ateities pavojumi jau dabar, nors kol kas infliacijos spaudimas labai nedidelis. Lenkai siekia išlaikyti infliaciją iki 2,5% ribos ir toliau tęsiant dabartinę politiką tai atrodo visiškai realu.

Amerika

Šią savaitę JAV finansų rinkos diktavo rinkų pokyčius visam pasauliui. Savaitės pradžioje, po pranešimo apie „Countrywide Financial“ finansinius sunkumus sustiprėjęs nerimas dėl JAV finansų sektoriaus netruko išsisklaidyti. Jau pavojingomis tapusios korekcinės nuotaikos pranyko dar iki savaitės vidurio, nes pasirodė pranešimai apie naujus „CitiGroup“ investuotojus iš Azijos. Savaitei įpusėjus, atsakingi Federalinės Rezervų sistemos atstovai ir netgi vadovai pradėjo atvirai kalbėti apie dar vieną palūkanų normų mažinimą, galbūt netgi stipresnį, nei ketvirčiu procento. To pasekoje ne tik JAV, bet ir viso pasaulio finansų rinkos iššovė aukštyn. Labiausiai kilo bankinis sektorius, kurio nuotaikoms neatsispyrė ir kitų kompanijų akcijų kainos. Bene prasčiausiai sekėsi energetikos sektoriui, nes pinganti nafta mažina naftininkų pelnus. Tuo tarpu savaitei besibaigiant, JAV finansų rinkų kilimas reikšmingai sulėtėjo, o korekcines nuotaikas iš dalies atlaikęs naujųjų technologijų sektorius netgi pradėjo pamažu leistis. Žvelgiant bendrai, brangstantis doleris taip pat dalinai sugrąžino pasitikėjimą didžiausia pasaulio ekonomika. Žinoma, tai šiek tiek netikėta, atsižvelgiant į beveik vienareikšmiškai neigiamus JAV makroekonominius rodiklius. Galima daryti išvadą, kad rinkos dalyvių veiksmus labiau įtakoja ateities lūkesčiai, kuriuos sukėlė optimistinės FED atstovų naujienos, nei dabartinės ekonomikos padėties rodikliai. Privačios kompanijos pažėrė gana optimistiškai nuteikiančių pranešimų, nors buvo ir prastų naujienų, daugiausiai susijusių su kreditų ir nekilnojamo turto rinkomis. Savaitės pradžios kritimą paskatino Charles‘o Shumer‘io, dirbančio Senate, pranešimas apie galimą „Countrywide Financial“ piktnaudžiavimą bankinės sistemos jam teikiama pagalba. Federalinis būsto paskolų bankas bankui „Countrywide Financial“ paskolino 51,1 mlrd. dolerių finansiniams sunkumams spręsti, tačiau vyrauja gandai, kad kompanija gautas lėšas naudoja ne pagal paskirtį ir toliau dalina paskolas nepatikimiems skolininkams. Vėliau kilimą paskatino kitas įvykis. Antrasis pagal svarbą FED žmogus, Donald‘as Kohn‘as savo kalboje išreiškė nuomonę apie palūkanų mažinimą jau artimiausiu metu. Kohn‘as pasakė, kad gera padėtis darbo rinkoje rodo ekonomikos stabilumą, tačiau jį neramina mažas vartojimas bei labai prasta padėtis nekilnojamo turto rinkoje. Artimiausias FED susirinkimas įvyks gruodžio 11 dieną.

JAV makroekonominiai rodikliai patvirtino tai, kad ekonomikai labai reikalinga bankinės sistemos pagalba. Nekilnojamo turto rinkos ataskaita pažėrė kritimą patvirtinančių duomenų. Trečiąjį ketvirtį buvo fiksuotas 4,5% vidutinis metinis būsto verčių kritimas. Beveik procentu daugiau krito senų namų kainos. Didžiuosiuose miestuose taip pat buvo pastebimas šiek tiek didesnis smukimas. Naujų namų pardavimas spalį smuko 1,2%, iki 4,97 mln. Analitikai tikisi kritimo ir ateityje, nes nekilnojamo turto rinką įtakojanti kreditų krizė dar nepadarė viso poveikio. Nekilnojamo turto krizę spręsti ėmėsi net pats JAV prezidentas George‘as Bush‘as. Siekiama įšaldyti būsto paskolas, o kadangi prie projekto jau prisijungė didžiausi JAV bankai, panašu, kad jau kitą savaitę bus pasiektas visiškas susitarimas. Tai galėtų žymiai pristabdyti būsto rinkos kritimą, kuris jau tapo nevaldomas. Tuo tarpu lapkritį vartotojų pasitikėjimas nacionaline ekonomika vėl smuko. Šįkart indeksas krito iki 87,3 punkto ir pasiekė mažiausią lygmenį per pastaruosius du metus. Tokį kritimą jau kurį laiką skatina aukšta naftos kaina. Taip pat pasitikėjimo neprideda nuolatos pasikartojančios finansų rinkų korekcijos. Kadangi nemažai amerikiečių investuoja biržose, jų pokyčiais atsispindi ir vartojime. JAV ekonomikos lėtėjimą patvirtino mažėjantys ilgalaikio vartojimo prekių užsakymai, spalį smukę dar 0,4%. Nepaisant visų didžiausios pasaulio ekonomikos nesklandumų, JAV BVP fiksavo net 4,9% metinį kilimą. Žinoma, tokio augimo nepavyks išlaikyti ilgesnį laikotarpį, jei rodikliai ir toliau bus tokie. Be to, dabartinis rodiklis dar neįtraukia visų JAV nuvilnijusių krizių padarinių.

Kompanijų pranešimai buvo gana įvairūs ir labai glaudžiai priklausė nuo atitinkamų sektorių būklės. Antras didžiausias JAV kreditavimo bankas „Wells Fargo“ pranešė dėl krizės praradęs apie 1,4 mlrd. dolerių. Nuostoliai buvo patirti dėl klientų negalėjimo grąžinti skolų. Pats bankas siekia sukurti beveik 12 mlrd. dolerių vertės investicinį portfelį, skirtą gelbėti banko rizikingąsias, su nekilnojamu turtu susijusias paskolas. „Wells Fargo“, priešingai nei pagrindiniai konkurentai, sieks ne pirkti ir taip palaikyti kainą, bet parduoti šias paskolas ir apsisaugoti nuo nuostolių. Kitas JAV bankas „CitiGroup“, esantis didžiausias pasaulyje, sukėlė visų finansų rinkų euforiją po pranešimo apie savo naujus partnerius. Jais tapo Jungtinių Arabų Emyratų vyriausybės investicinis padalinys, siekiantis įsigyti banko akcijų už 7,5 mlrd. dolerių. Sandėriui įvykus, azijiečiai taptų didžiausiais banko akcininkais, tačiau banko veiklos tai įtakoti neturėtų. „CitiGroup“ vadovai toliau sieks subalansuoti krizės metu pakrikusią veiklą ir naujos lėšos tam tikslui pasiekti labai pravers. Šiemet bankas jau neteko 6,8 mlrd. dolerių per krizę ir dar maždaug 11 mlrd. dolerių praradimų laukiama kaip tolimesnių krizės padarinių. Analitikai pastebi, kad brangstant naftai ir dujoms vis labiau brangsta ne tik žaliavų gavėjų, bet ir alternatyvių energetikos šaltinių resursus panaudojančių kompanijų akcijos. Tokių kompanijų pelnai ir pajamos pastaruoju metu auga ne procentais, o kartais. To pasekoje jų kainos biržose neatsilieka. Analitikai pastebi, kad jos patrauklios investuoti ne tik dėl milžiniškos grąžos, bet ir dėl aplinkos saugojimo. Taip pat tokių kompanijų veiklą subsidijuoja ir kitaip aktyviai remia vyriausybės.

Azija

Azijoje šią savaitę finansų rinkos judėjo dar optimistiškiau nei Europoje ar JAV. Japonijos akcijų birža kilo jau nuo pat savaitės pradžios su nemenkais pasvyravimais pradžioje ir stipriu vienareikšmišku kilimu antroje savaitės pusėje. Pradėjo atsistatinėti korekcijos metu stipriai nukentėjusios bankų akcijos. Naujienos iš JAV prie to prisidėjo labiausiai. Pranešimai iš „CitiGroup“ fronto padėjo bankiniam sektoriui atsilaikyti prieš neigiamas nuotaikas iš užsienio savaitės pradžioje, o FED vadovų pasisakymai sukėlė dar didesnį šuolį aukštyn. Japonijos investuotojus kiek optimistiškiau nuteikė ir ilgai lauktas dolerio brangimas prieš jeną, nes tai padėjo ilgai smukdytoms eksportuotojų kompanijų akcijoms pakilti iš duobės. Vietinę finansų rinką taip pat palaikė makroekonominiai rodikliai, kurie priešingai nei anksčiau dažnai pasitaikydavo, šią savaitę nebuvo vien neigiami. Mažmeninių pardavimų augimas per metus tesiekė vos 0,8%, tačiau tai vis tiek gerokai pralenkė išankstines analitikų prognozes. Pramonės produkcijos apimtys per mėnesį išaugo net 1,6%. Tiesa, buvo laukiama didelio augimo, nors toks rezultatas ir buvo geresnis už lūkesčius. Atsižvelgiant į tai, kad praėjusį mėnesį buvo fiksuotas panašaus dydžio kritimas, galima daryti išvadą, kad pastaruoju metu Japonijos ekonomika yra labai nepastovi, o tai rodo pokyčius, tik kol kas neaišku, ar jie sugebės ištempti šią pramoninę valstybę iš beveik dvidešimtmetį besitęsiančio sąstingio. Pramonės gamybos indeksas taip pat patvirtino augimą. Metinis vartotojų išlaidų augimas pasiekė 0,6% ir nors tai net labai menkas dydis, jis vis tiek pasirodė esantis geresnis, nei iki šiol tikėtasi. Suderinta infliacija per metus Japonijoje augo vos 0,1% ir tai rodo, kad būtent naftos ir maisto kainų didėjimai sukelia japonų prekių vertes. Tiesa, šis neigiamas reiškinys labai lėtai besivystančiai Tolimųjų Rytų valstybei kol kas tikrai neatrodo pavojingas. Tai parodo ne tik lėta ekonomikos raida, bet ir stipriai krentanti vietinė nekilnojamo turto rinka. Naujų namų statybos per metus smuko net 35%, o panašių duomenų vyraujimas jau kurį laiką rodo, kad ekonomikos kritimas jau giliai įsišaknijęs.

Kinijos birža nemažai svyravo ir per savaitę šiek tiek nukrito. Tuo tarpu labiau investuotojų stebimose Honkongo finansų rinkose vyravo optimistinės nuotaikos, tik akcijų kainų kilimas nebuvo toks vienakryptis, kaip Japonijoje. Bene labiausiai tai įtakojo menkas Kinijos bankų akcijų kainų augimas, kuris tam tikrais atvejais išvis nepasireikšdavo net biržoje vyraujant optimistinėms nuotaikoms. Taip pat į ankstesnius spekuliantų veiksmus sureagavo didžiausia pasaulio kompanija „Petro China“, kurios akcijų kaina biržoje smuko taip pat netikėtai, kaip anksčiau kilo. Tiesa, tai gana stipriai įtakojo su trenksmu žemyn nusiritusi naftos kaina. Kitos Kinijos energetikos bei metalų apdirbimo bendrovės, dėl didelio žaliavų kainų menkimo savaitės bėgyje, taip pat nukentėjo. Pasaulyje iki šiol buvo galima stebėti JAV ir Europos didžiųjų finansinių institucijų mėginimus kurti milžiniškus investicinius fondus, kurių veikla bus siekiama stabilizuoti padėtį pasaulio finansų rinkas. Pagaliau ir Kinija davė atkirtį korekcinėms pasaulio nuotaikoms. Ilgai lauktas kinų vyriausybės projektas pelningiau investuoti iš užsienio prekybos sukauptus užsienio valiutų rezervus pagaliau pradėtas įgyvendinti. Kinija iš savo beveik pusantro trilijono dolerių rezervų naujai įkurtai „China Investment Corp“ skyrė 200 mlrd. dolerių. Tokių veiksmų buvo imtasi dėl siekio pakeisti investicijas doleriais į pelningesnius verslus. Jau anksčiau Kinija pradėjo mažinti dolerių rezervus, o dabar siekiama iškeisti jų kiek įmanoma daugiau. Rugsėjį įsteigta „China Investment Corp“ aktyvius veiksmus finansų rinkose pradės po kelių mėnesių ir tikimasi, kad kryptingai investuodama ši kompanija teigiamai paveiks pasaulio rinkas. Taip pat laukiama, kad ši, daugybę užsienio investuotojų dėmesio jau susilaukusi kompanija, teigiamai paveiks ir kitų rinkos dalyvių investicijas bei priiminėjamus sprendimus.

Ateities sandėriai

Žaliavų biržoje šią savaitę vyravo stipriai vienareikšmiška išsipardavimo tendencija. Pradėjus kilti akcijų kainoms investuotojai nusigręžė nuo pastovų kilimą demonstravusių žaliavų ir pirko akcijas. Visų žaliavų kainų kritimus labiausiai skatino pagrindinės žaliavos – naftos kainos kritimas, kokio rinka jau seniai neregėjo. Po ilgos pertraukos dalį pozicijų atgavęs doleris dirbtinai nebepalaikė naftos vertės augimo, o spekuliantai apgręžė savo pozicijas, fiksuodami labai nemenkus pastarojo laikotarpio pelnus. Prasti JAV makroekonominiai rodikliai paskatino baimę dėl lėtėjančios JAV ekonomikos, taigi ir dėl mažėjančios naftos paklausos. Kritimą labai reikšmingai įtakojo didžiausias pasaulio naftos kartelis OPEC. Didžiausia jo narė Saudo Arabija, paskelbė apie naftos gavybos didinimą, todėl laukiama ir kitų narių pareiškimų. Tikimasi, kad jau artimiausiu metu OPEC padidins gavybą mažiausiai 1%. Taip pat pasklido pranešimai, kad ateityje galima tikėtis dar didesnio gavybos didinimo, nes OPEC jau artimiausiu metu investuos 150 mlrd. dolerių į naftos gavybą, perdirbimą ir transportavimo infrastruktūrą. Bus ne tik didinamos apimtys ir realizavimas, tačiau tikimasi statyti daugiau saugyklų ir sukaupti daugiau atsargų. Taip OPEC nori užtikrinti, kad naftos pasiūla visada išliks pakankama. Prasidėjęs šildymo sezonas kol kas nesukėlė naftos stygiaus, todėl pasitvirtino ankstesnė OPEC nuomonė, kad žaliavos yra pakankamai. Visa tai leido naftos kainai kristi beveik dešimtadaliu, tačiau savaitės pabaigoje smukimas sulėtėjo. Tai paskatino FED pareiškimai apie bazinės palūkanų normos mažinimą, kuris turėtų sustabdyti didžiausios pasaulio naftos vartotojos ūkio smukimą. Taip pat savotiškos sumaišties įnešė pradėjęs pigti doleris ir dujotiekio tarp JAV ir Kanados avarija. Kita vertus, atnaujinus visą naftos tiekimą į JAV, šios žaliavos kaina pratęsė kritimą.

Valiutos

Pasaulinėje valiutų biržoje pagaliau atsirado tam tikra tvarka ir ji pradėjo veikti pagal ekonomikos dėsnius. Pajamingesnės valiutos kilo prieš mažiau pajamingas, suklestėjo „laikymo“ dėl pajamingumų skirtumų prekyba, o spekuliantai bent jau kuriam laikui atsitraukė. Doleris pademonstravo didžiausią kilimą per kelis pastaruosius mėnesius, taip šiek tiek apramindamas didžiąją dalį valiutų rinkos analitikų. Apsidžiaugė ir Europos valdininkai, atsakingi už eksportą, tačiau atsirado viena išsiskirianti nuomonė. Vokietijos finansų ministras Peer‘as Steinbrueck‘as išreiškė poziciją, kad euro vertės smukimas yra žalingas reiškinys. Savo nuomonę jis pagrindė tuo, kad dėl pastarojo didelio euro brangimo, Vokietijos eksportas nukentėjo nežymiai. Tiesa, teks palaukti šiek tiek ilgesnį laiką, kad paaiškėtų visa brangaus euro žala ir įsitikintume, ar Steinbrueck‘as yra teisus. Japonijos jenai pradėjus kristi, kaip tai vykdavo prieš JAV krizę, atsipūtė tolimosios Rytų šalies eksportuotojai. Panašu, kad dabartinė padėtis valiutų biržoje tenkina beveik visus, nes ji ne tik palaiko stabilumą, mažas žaliavų kainas, bet ir leidžia pasaulio akcijų biržoms kilti. Valiutų prekeiviai kiek netikėtai reagavo į pranešimą apie FED palūkanų normos didinimą. Dėl mažėjančio pajamingumo doleris turėjo pigti, tačiau jis brango, nes į FED veiksmus dedama labai daug vilčių. Valiutų prekeiviai tikisi, kad mažėjančios palūkanos padės atsigauti didžiausiai pasaulio ekonomikai, o kartu ir doleriui. Kitą vertus, kol kas JAV makroekonominiai rodikliai linkę smukdyti nacionalinę valiutą ir galo tam nesimato. Analitikai prognozuoja, kad euras prieš dolerį gali kilti net iki 1,6 lygmens.

Paspėliokime ateitį...

Kadangi šią savaitę visi finansų rinkų dalyviai pamatė, kaip stipriai jų veiksmus įtakoja JAV ekonomika ir jos pokyčiai bei prognozės, ateitį numatyti bandysime analizuodami šią didžiąją ekonomiką. Greičiausiai, nors kitos pasaulio rinkos ir išsisuks iš krizės gniaužtų, tačiau jos poveikį iš JAV pajaus. Taigi, kas vyks JAV? Kitais metais laukiama reikšmingo ekonomikos lėtėjimo mažiausiai du kartus ir FED greičiausiai bandys gelbėtis nuo recesijos dar bent kartą, o galbūt ir daugiau, mažindamas bazinę palūkanų normą. Kreditų ir nekilnojamo turto rinkos toliau smuks. Namų kainos JAV kris mažiausiai 7%, o beveik pusantro milijono gyventojų turės atiduoti bankams savo būstus dėl įsipareigojimų nevykdymo. Privačių ūkių savininkai dėl būsto vertės kritimo neteks dar beveik pusės trilijono dolerių, tačiau dalis Amerikos gyvens ramiai, nes didžiausias poveikis laukiamas Floridoje ir Kalifornijoje. Kitos valstijos veikiausiai sugebės išlaikyti daugiau ar mažiau pastovias vidaus rinkas. Taigi, nors JAV rodikliai nebus geri, bet jie atspindės tik nedidelės rinkos dalies nuotaikas. Jei didžioji Amerikos dalis sugebės atsispirti joms, tai veikiausiai kitos pasaulio valstybės vystysis pačios, be neigiamos užsienio įtakos. Neabejojama, kad pasaulio ekonomika sulėtės, tačiau yra galimybių išvengti rimtos pasaulinės krizės, kuri nenumaldomai artėja ir laukia progos pasireikšti.

Pagrindiniai kitos savaitės makroekonominiai rodikliai

Pirmadienį laukiama gamintojų kainų indekso iš Prancūzijos, kuris, pagal prognozes, gali tapti pirmuoju rodikliu per gana ilgą laikotarpį, rodančiu infliacijos mažėjimą Europoje.

Antradienį pasirodantis visos Euro zonos gamintojų kainų indeksas greičiausiai atskleis infliacijos augimą ir smukdys finansų rinkas.

Trečiadienio rodikliai atkeliaus iš JAV. Tikimasi truputį išaugusių gamybos užsakymų skaičiaus ir nedaug smukusio ISM paslaugų sektoriaus indekso. Gamyba JAV gali augti dėl technikos naujovių panaudojimo, o paslaugų sektorius smukti dėl mažesnio amerikiečių išlaidavimo.

Ketvirtadienis taps svarbiąja diena pasaulio finansų rinkoms. Europos Centrinis bankas ir Anglijos bankas skelbs savo sprendimus dėl bazinių palūkanų normų. Jokių pokyčių nelaukiama, todėl šių įvykių reikšmė gali ypatingai išaugti jei sprendimai neatitiks lūkesčių.

Paskutinę savaitės dieną Vokietijos pramonės produkcijos ataskaita turėtų parodyti nevienareikšmiškus duomenis. Mėnesinis pokytis greičiausiai bus neigiamas, o metinis pademonstruos solidų augimą. Kitos naujienos bus iš JAV, kur pasirodys naujų darbo vietų ne žemės ūkyje skaičius. Laukiama 75 tūkst. naujų darboviečių ir bet koks neatitikimas sukels atitinkamą investuotojų reakciją. Visa kita savaitė pasižymi labai išsiskiriančiais rodikliais, todėl rinkų pokyčius gana sunku prognozuoti.