Autorius: traders.lt, Parašyta: 2013-04-23 17:37.

URL: https://www.traders.lt/page.php?id=16399

Balandžio 15d. rinkas supurtė žinia: aukso kaina krito daugiau nei 9% per vieną dieną! Per paskutinius 6 mėn. aukso kaina krito beveik 22%. Bet juk investavimas į auksą buvo toks populiarus pastaraisiais metais, daugelis laikė auksą saugia užuovėja krizės ir sparčiai spausdinamų pinigų akivaizdoje. Be to, per paskutinius 10 metų (net atsižvelgus į pastarąjį kritimą) aukso kaina išaugo daugiau nei 4 kartus, arba vidutiniškai virš 15% kasmet. Kas gi atsitiko?

O atsitiko tai, kas ir turėjo įvykti- sprogo aukso burbulas, ir manau, kad tai tik pradžia. Kad suprastume, kaip finansų rinkose susiformuoja burbulai ir kaip jie sprogsta, turime pasigilinti į investavimo psichologiją.

Kaip teigia autorius Anthony Robbins, kiekvieno žmogaus elgesį lemia viso labo du dalykai: noras patirti malonumą ir siekis išvengti skausmo, beje pastarasis yra stipresnis. Finansų rinkose malonumas patiriamas, kai nupirktos finansinės priemonės kaina (taigi ir kapitalas) auga, o skausmas- kai kaina krenta. Pastoviai kylant kainoms, atsiranda tokia svarbi emocija kaip godumas, arba noras uždirbti daugiau. Kai kainos ilgą laiką stipriai kyla, daugeliui pradeda atrodyti, kad taip bus amžinai.

Čia įsijungia dar viena žmogaus proto savybė- dėsningumų ieškojimas. Ši savybė buvo naudinga evoliucijos eigoje: padėjo nustatyti, kada tekės ir leisis saulė, kada bus pilnatis, kada lis ir t.t. Tačiau žmogaus protas taip įpratęs ieškoti dėsningumų, kad jų randa netgi ten, kur jų nėra. Jason Zweig knygoje “Jūsų smegenys- tai jūsų pinigai” aprašo įdomų eksperimentą. Neuroekonomistas Skotas Hjutelis rodė žmonėms skrituliukų ir kvadratukų sekas, prieš tai paaiškinęs, kad figūros pasirodo visiškai atsitiktinai. Po vienos figūros pasirodymo žmonės nežinojo, ko tikėtis. Tačiau po dviejų vienodų figūrų iš eilės tiriamieji imdavo laukti ir trečios tokios pačios figūros. Tokiu būdu žmonės rasdavo dėsningumus ten, kur jų nėra- tas pat vyksta ir finansų rinkose.

Taigi, kai kainos ilgą laiką kyla, daugelis investuotojų padaro išvadą, kad tai yra tendencija, kuri tęsis ir ateityje. Tokiu atveju investuotojai, skatinami godumo, užkelia kainas iki neregėtų aukštumų (taip ir nutiko aukso atveju). Čia verta pastebėti, kad pati frazė “kaina kyla” nėra visai korektiška, nes suponuoja tendencijos iliuziją. Tiksliau reikėtų sakyti: “kaina kilo”, nes mes nežinome, kas bus netgi artimiausiu metu.

Profesionalūs investuotojai tuo metu kritiškai vertina situaciją ir fiksuoja pelną. Kai atsiranda tam tikra kritinė masė parduodančių finansinę priemonę, kaina pradeda kristi. Greitai godumą pakeičia kita esminė emocija- baimė, susijusi su noru išvengti skausmo, matant, kaip nupirktos finansinės priemonės kaina krenta. Dauguma investuotojų pradeda taip pat beatodairiškai viską parduoti, kaip nesenai pirko. Kainoms stipriai kritus, profesionalūs investuotojai pradeda pirkti, ir visas ciklas prasideda iš naujo. Kadangi nepatyrę investuotojai pradėjo pirkti, kainoms stipriai pakilus, o pardavė, joms gerokai kritus, daugelis jų patyrė nuostolius. Tuo tarpu profesionalūs investuotojai elgėsi atvirkščiai- pardavė, stipriai pakilus kainoms, todėl uždirbo pelną. Be to, jie pigiai nusipirko, todėl ateityje vėl greičiausiai uždirbs pelną.

Tačiau ar galima nustatyti, kada geras laikas investuoti į tam tikrą turto klasę? Vienas paprastas būdas nurodytas Jason Zweig knygoje “Jūsų smegenys- tai jūsų pinigai”. Tai grįžimo prie vidurkio dėsnis: gerokai didesnė grąža anksčiau ar vėliau priartėja prie vidurkio, taip pat kaip ir gerokai mažesnė grąža. Vadinasi, turto klasės kainoms stipriai pakilus, padidėja tikimybė, kad kaina kris, o stipriai kritus- kad kils.

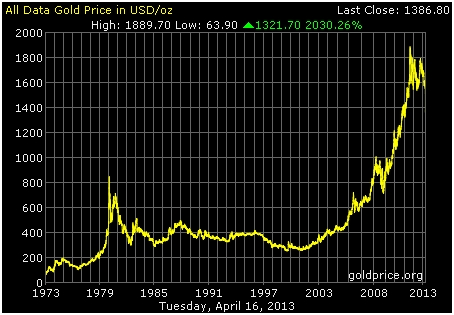

1 pav. Aukso kainos grafikas 1973-2013 m.

Grįžtant prie aukso, pasižiūrėkime į paskutinių 40 metų laikotarpio grafiką. Vien iš augimo greičio per paskutinius 10 metų akivaizdžiai matomas kainų burbulas. Nesunku paskaičiuoti, kad vidutinė aukso grąža per paskutinius 40 metų buvo apie 8%. Tuo tarpu per paskutinius 10 metų, kaip jau rašėme, grąža siekė virš 15%, arba beveik dvigubai daugiau. Pagal grįžimo prie vidurkio dėsnį, būsima grąža turi būti gerokai mažesnė už vidurkį- labai gali būti, kad ji bus neigiama. Kaip matome, per paskutinius 40 metų tai jau antras didelis burbulas- pirmasis buvo susiformavęs 1980 metais. Po ankstesnio burbulo sprogimo kaina per porą metų krito virš 60%- gali būti, kad ne mažesnis kritimas laukia ir šį kartą.

Ir pabaigai noriu ateikti keletą patarimų, kaip neinvestuoti burbulo fazėje:

1) Neinvestuokite tik dėl to, kad finansinės priemonės kaina stipriai paliko. Prisiminkite, kad tendencija anksčiau ar vėliau apsiverčia, po kilimo seka kritimas. Išvardykite pagrįstas priežastis, kodėl kaina turėtų kilti toliau.

2) Pasižiūrėkite į finansinės priemonės keliasdešimties metų laikotarpio grafiką. Kaip atrodo kainos kilimas pastaruoju metu, lyginant su visu laikotarpiu? Kokia viso laikotarpio grąža, lyginant su paskutinių metų, 5 ar 10 metų grąža?

3) Iš anksto nuspręskite, ką darysite, jeigu investavus į finansinę priemonę, jos kaina kris. Kada fiksuosite nuostolius?

4) Neinvestuokite tą pačią dieną, ypač veikiami emocijų. Grįžkite prie šio klausimo rytoj ir dar kartą viską ramiai apgalvokite.

Investavimo mokytojas Aldas Pipinys

www.investuotojas.com