varbiausių 2007m. spalio 29-lapkričio 2d. pasaulio finansų rinkų įvykių, paskelbtų makroekonominių rodiklių, valiutų ir žaliavų rinkų bei akcijų biržų apžvalga.

Autorius: damonn, Parašyta: 2007-11-11 20:12.

URL: https://www.traders.lt/page.php?id=1435

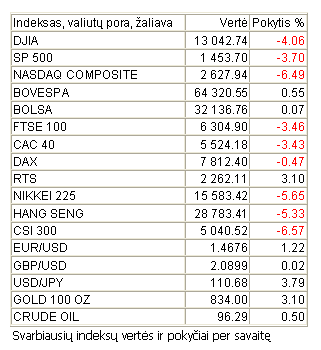

Ši savaitė nustebino investuotojus, kurie sulaukė milžiniškų pasaulio finansų rinkų ir dolerio kritimų, o aukso ir naftos kainos siekė naujas aukštumas. Nauja korekcija prasidėjo paaiškėjus apie didesnius nei tikėtasi bankų praradimus ir Pasaulio Centriniams bankams sunerimus dėl tolimesnio ekonomikos augimo. JAV rinkos dalyviai išsigando galimos recesijos, kuri pasirodė itin reali.

Europa

Europos finansų rinkos savaitę pradėjo neutraliai, pelnų nefiksavo, bet nuostolių dar irgi nesimatė. Vis dėlto, savaitei įpusėjus nuostoliai pasirodė, paaiškėjus apie naujas bankinio sektoriaus grėsmes ir prastiems makroekonominiams rodikliams atvėsinus optimistiškai nusiteikusių investuotojų aistras. Europą taip pat paveikė prastos naujienos iš už Atlanto ir po nedidelės pauzės vėl pabrangusi nafta. Neblogos kompanijų naujienos nesugebėjo atsverti negatyvaus rinkos dalyvių nusiteikimo. Vėliau pasirodęs Europos Centrinio banko sprendimas nedidinti bazinės palūkanų normos sukėlė akcijų kainų griūtį, nes buvo išsakyta nuomonė, kad ekonomikos lėtėjimas dabar kelia didesnę grėsmę nei infliacija, kuri neseniai pasiekė 2,6% ir jau gerokai viršijo ECB nustatytą 2% toleruotiną ribą. Manoma, kad jei tokia augimo lėtėjimo padėtis ir euro brangimas išliks, ECB gali visiškai atsiriboti nuo palūkanų didinimo politikos.

Kartu su infliacija, akis bado ir kiti rodikliai. Euro zonoje, Vokietijoje ir visoje Europos sąjungoje buvo fiksuoti stiprūs mažmeninės prekybos augimo smukimo duomenys. Euro zonos rugsėjo augimas smuko dvigubai, iki 0,3%, o per metus mažmeninė prekyba padidėjo1,6%. Vokietijoje metinis augimas siekia vos 1,4%, o atsižvelgiant į rugsėjo mėnesio padidėjimą 2,3%, paaiškėja, kad beveik visus metus mažmeninė prekyba smuko. Europos sąjungoje augimas per mėnesį siekė 0,4%, o per metus 3,5%. Visi šie duomenys pasirodė esantys gerokai mažesni už išankstines prognozes ir tik rugsėjo duomenų augimas Vokietijoje gali būti vertinamas teigiamai. Tuo tarpu paslaugų sektorius augo greičiau nei buvo prognozuota. Investuotojų pasitikėjimo rodiklis smuko nuo 15,3 iki 14 punktų lygmens, o Vokietijos pramonės produkcijos gamyba per mėnesį tepaaugo vos 0,3%. Galima džiaugtis tik tuo, kad nepasitvirtino dar pesimistiškesnės prognozės. Padidėjęs Prancūzijos užsienio prekybos deficitas patvirtino ES valdžios nerimą dėl brangaus euro žalos eksportui. Graudinančių makroekonominių rodiklių sąrašą galima pabaigti trigubai daugiau nei prognozuota, iki daugiau nei 1% per mėnesį smukusių Prancūzijos ir Italijos pramonės gamybos apimčių.

Antras didžiausias prancūzų bankas „Societe Generale“ pranešė apie trečiojo ketvirčio 11,5% pelno smukimą, iki 1,12 mlrd. eurų. Duomenys atitiko lūkesčius ir buvo panašūs į daugelio kitų didžiųjų bankų prognozes. Pelno smukimą daugiausiai lėmė investicinės bankininkystės rezultatų smukimas per 40% dėl praūžusios kreditų krizės. Banko vadovai teigia, kad rinka dar nefunkcionuoja kaip turėtų, todėl „Societe Generale“ atsigavimui reikia stabilios padėties finansų rinkose. Kita vertus, ne visiems bankams sekasi prastai. Pats didžiausias Prancūzijos bankas “BNP Paribas” praėjusį ketvirtį padidino pelną 21%, iki 2,03 mlrd. eurų. Nors bankas pranešė dėl finansų krizės praradęs per 300 mln. eurų, pelnas vis tiek gerokai viršijo prognozes ir pradžiugino investuotojus. Didžiausia pasaulio draudimo kompanija „Swiss Re“ per tris ketvirčius padidino pelną 23%, iki 2,39 mlrd. eurų ir taip pat viršijo prognozes. Didžiausia Olandijos privataus kapitalo finansinė institucija „ING“ besiverčianti bankininkyste, investavimu ir draudimu per trečiąjį ketvirtį padidino pelną 47% ir tiesiog sukrėtė vietinę finansų rinką. „ING“ beveik visiškai pavyko išvengti neigiamų krizės padarinių ir pelnas iš investicijų smuko labai nežymiai. Tokie pranešimai rodo, kad Europoje yra nemažai profesionalių finansų valdytojų, sugebančių atlaikyti krizes. Šiuo atžvilgiu JAV bankinė sistema atrodo daug silpnesnė.

Didžiosios Britanijos finansų rinkos judėjo identiškai su Europos akcijų biržomis, nes užsienio įtaka, vietiniai makroekonominiai rodikliai ir kompanijų pranešimai buvo panašūs. Anglijos bankas taip pat paliko bazinę palūkanų normą esamame 5,75% dydyje, nors anglų padėtis kiek kitokia, nei likusios Europos. Infliacijos spaudimo jie dar nejaučia, o prastėjantys makroekonominiai rodikliai stabdo ekonomikos augimą ir skatina mažinti palūkanas. Ekonomikos lėtėjimą puikiai iliustruoja maždaug pusės procento pramonės gamybos smukimas, vietoje prognozuoto augimo lėtėjimo. Mažmeninės prekybos augimas per metus smuko trigubai, iki 1%. Mėnesinis vartotojų pasitikėjimo indekso ir namų kainų kritimas taip pat nieko gero nežada. Paskutinis vinis į anglų ekonomikos karstą šią savaitę buvo slenkančio indikatoriaus, prognozuojančio tolimesnę ekonomikos raidą, kritimas 0,2%. Reikia paminėti, kad šis rodiklis po truputį krenta jau kelis mėnesius ir yra rimtas perspėjimas. Kita vertus, kritimas minimalus ir pakaktų vieno sėkmingo mėnesio žalai atstatyti. Kompanijos naujienomis nesišvaistė, o investuotojai į jas reaguoti neskubėjo. „Marks&Spencer“, besiverčianti mažmenine prekyba, per pirmąjį pusmetį padidino pelną 43%, iki 393 mln. svarų, o pajamas išaugino 6,5%, iki 4,18 mlrd. svarų.

Rusijos akcijų birža buvo bene vienintelė iš didžiųjų pasaulio finansų rinkų, sugebėjusi atsilaikyti prieš neigiamas užsienio nuotaikas ir fiksuoti tolimesnį kilimą, siekiantį rekordines aukštumas. Žinoma, akcijų kainos šitokios bangos sulaukė dėl spekuliantų veiksmų, nes pačioje Rusijoje svarbių įvykių nevyko. Statistikos departamentas pranešė apie 1,6% infliacijos didėjimą spalio mėnesį. Šiemet infliacija pasiekė 9,3% ir greičiausiai viršys jau iki 10% padidintą metų prognozę. Labiausiai brangsta maisto produktai. Valdžia jau ėmėsi kainų įšaldymo veiksmų, bet rezultatai nedžiugina. Iš kitos pusės, infliacija yra pagrindinė ekonomikos augimo palydovė ir taip augus Rusijos ekonomikai, nesitikėti kainų augimo buvo daugiau nei naivu.

Centrinės ir Rytų Europos finansų rinkos pasekė kaimyninių Europos šalių pavyzdžiu ir sumenkino savo akcijų kainas. Panašu, kad regionas svyruoja tarp didelio ekonomikos augimo ir to sąlygojamo akcijų brangimo, bei to paties ekonomikos augimo sukelto perkaitimo ir galimos akcijų biržų bei ištisų ekonomikų griūties. Blogąjį scenarijų jau kurį laiką galime stebėti Baltijos valstybėse, kur geriausiu pavyzdžiu yra Latvija. Spalio mėnesį metinė infliacija pasiekė 13,2%, o galo jos augimui dar nesimato. Bauginančiai atrodo spartus ekonomikos lėtėjimas ir prasidedantis nekilnojamo turto nuosmukis. Panaši padėtis, tik ne tokia tragiška, pastebima ir kaimyninėse valstybėse. Tuo tarpu labiau į pietus pasislinkusiose valstybėse vyrauja gerasis scenarijus. Ukrainoje plėtra išlieka sparti, o Pasaulio bankas iki 2011 metų tikisi kasmet investuoti po 1 mlrd. dolerių. Apie trečdalis šios sumos bus skirta ekonominės plėtros vystymui, o likusi dalis naudojama investicijoms į įvairius projektus. Tuo tarpu Lenkijoje tolimesnė ekonomikos raida siejama su politika. Šią savaitę atsistatydino konservatyvus Lenkijos premjeras Jaroslawas Kaczynskis ir tikimasi, kad jo pareigas perims liberalus ir sparčios verslo plėtros siekiantis Donaldas Tuskas.

Amerika

JAV finansų rinkos šią savaitę patyrė vieną skaudžiausių smūgių šiais metais. Savaitės pradžioje dar neblogai atsilaikiusios akcijų kainos, iki savaitės vidurio nusmuko, o kritimas tesėsi iki pat savaitgalio. Akcijų biržas sukrėtė pranešimai, kad investuotojai galėjo ne visiškai teisingai įvertinti praūžusios krizės padarinius ir didžiosios bankinės institucijos dar neparodė visų savo praradimų. Kartu su bankiniu sektoriumi nusirito ir pastaruoju metu dėl gerų naujienų ženkliai pabrangusios naujųjų technologijų akcijos. Iš kitos pusės, tokia reakcija paremta daugiau emocijomis nei šaltu protu, nes būtent naujųjų technologijų sektorius pastaruoju metu demonstravo didžiausius pelnus, plėtrą ir skelbė geriausias prognozes. Naftos kainoms mušant naujus rekordus, nukentėjo ir transporto kompanijų akcijų kainos, o pačių naftininkų akcijos, dėl bendros biržos tendencijos, kilimų nedemonstravo. Kritimo beveik neįtakojo makroekonominiai rodikliai, nes jie pasirodė nevienareikšmiški.

Šią savaitę Federalinės Rezervų sistemos (FED) vadovas Ben‘as Benanke išsakė savo nuomonę apie tolimesnę JAV ekonomikos raidą, ekonomikos augimą ir infliacijos pavojų. Jo kalba nuteikė pesimistiškai ir tai be abejonės prisidėjo prie finansų rinkų kritimo. FED vadovas išsakė nuomonę, kad jo valdoma sistema atsidūrė sunkioje padėtyje, nes ekonomikos augimas stipriai sumažėjo, o infliacijos pavojus išlieka didelis. Bernanke mano, kad JAV ekonomika turi būti bet kokia kaina apginta nuo recesijos, kurios šalininkų skaičius pastaruoju metu labai padaugėjo ir siekia jau beveik 40% rinkos dalyvių. Tuo tarpu FED negali leisti infliacijai įsisiausti, o tai gali sukelti tolimesnis bazinės palūkanų normos mažinimas bei naftos ir kitų žaliavų kainų augimas. Dolerio pigimas taip pat buvo įvardintas kaip netoleruotinas reiškinys. Toks Bernanke‘s pasisakymas investuotojams sukėlė dviprasmiškas mintis ir dabar tapo dar sunkiau prognozuoti tolimesnius FED veiksmus.

Neaiškumą sąlygoja didžiųjų JAV ir pasaulio bankų pranešimai, apie daug didesnius praradimus dėl krizės padarinių, nei buvo tikimasi. Nuostoliai pasirodė esantys didesni, nes nėra tiksliai žinoma, kokio dydžio turtu yra padengti finansiniai rizikingų paskolų įsipareigojimai. Anksčiau buvo manoma, kad nuostoliai turėtų siekti apie 500 mlrd. dolerių, tačiau naujausi pranešimai leidžia tikėtis ir 1 trilijono dolerių praradimų. Tuo tarpu JAV makroekonominius rodiklius galima perskirti į teigiamus ir neigiamus. Į pirmųjų sąrašą pakliuvo pramonės gamybos indeksas, demonstravęs kilimą vietoje laukto kritimo. Ne žemės ūkio produktyvumas per ketvirtį kilo net 4,9% ir prisidėjo prie pirmosios skilties. Bedarbių skaičius krito daugiau nei laukta. Šią savaitę 317 tūkstančių amerikiečių ieškojo darbo. Tuo tarpu blogųjų rodiklių irgi buvo. Truputį krito darbuotojų atlyginimai, o vartojimo kreditų, pasiskolintų praėjusį mėnesį, sumažėjo daugiau nei 4 kartus, iki vos 3,7 mlrd. dolerių.

Kompanijų naujienos atkeliavo iš bankų fronto, kuris jau atrodė pakankamai išvargintas krizės puolimų. Šįkart investuotojai sužinojo apie dar vieną labai skaudžią netektį. Didžiausias pasaulio bankas „CitiGroup“ pranešė, kad dėl su rizikingomis paskolomis susietų obligacijų ir kito rizikingo turto vertės mažėjimo, galėjo netekti net iki 11 mlrd. dolerių, o tai prilygsta banko pusmečio pelnui. 55 mlrd. dolerių vertinamos „CitiGroup“ rizikingų paskolų obligacijos neteko bent 10% savo vertės. Esant tokiems prastiems rodikliams turi riedėti galvos, o šį kartą tai buvo aukščiausios galvos. Atsistatydino banko prezidentas Charles‘as Prince. Analitikų manymu, bankas atsigauti galėtų ne greičiau, kaip kitų metų vasarą. Kartu su investicine bankininkyste JAV nukenčia ir draudimo kompanijos, didelę dalį surinktų lėšų skiriančios investicijoms. Viena didžiausių JAV draudimo kompanijų „AIG“ per trečiąjį ketvirtį sumažino pelną 26,8%, iki 3,09 mlrd. dolerių. Pajamos iš pačių draudimų padidėjo 5,3%.

Azija

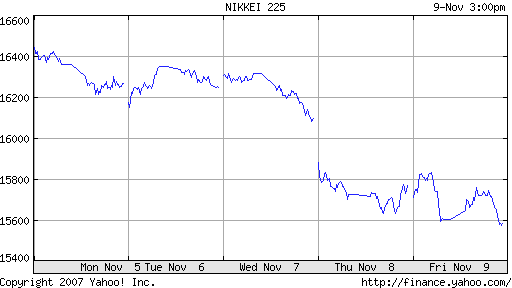

Azijos finansų rinkos šią savaitę pasidavė neigiamai JAV ir Europos įtakai ir taip pat nugarmėjo žemyn. Tiesa, dėl investuotojų optimizmo Kinijoje, kritimas nebuvo toks skaudus kaip Vakarų valstybių akcijų biržose. Dėl „CitiGroup“ pranešimo stipriai nukentėjo Azijos bankinis sektorius, taip pat investuojantis rizikingomis sąlygomis. Brangstantis doleris nusmukdė Azijos eksportuotojų kompanijas. Naftininkų kompanijos nors ir nukentėjo, bet iš dalies sugebėjo atsispirti kritimui, nes jas įtakojo naujus rekordus siekiančios naftos kainos. Šiek tiek prasčiau sekėsi Japonijos finansų rinkai, kuri krito dėl prastokų makroekonominių rodiklių. 2% padidėjusi pinigų pasiūla signalizuoja galimą infliacijos grėsmę, o 7,6% per mėnesį smukę automatinių gamybos sistemų užsakymai praneša apie gamybos kritimą. Tai patvirtino ramonės gamybos produkcija, antrą mėnesį iš eilės smukusi 1,4%. Vis dėlto, Japonijos verslas nesmunka ir rodo gyvybės ženklus. Neseniai didžiausios pasaulio automobilių gamintojos vardą praradusi ir jį atgauti siekianti „Toyota Motor“ pranešė per pusmetį pelną padidinusi 21,3%, o pajamas 13,4%. Kartu su šiuo pranešimu kompanija truputį padidino finansinių metų prognozes ir tikisi aplenkti savo pagrindinį konkurentą iš JAV „General Motor“. Nors pingantis doleris palaiko amerikiečių kompaniją, tačiau dar vienas Japonijos Centrinio banko sprendimas nedidinti pusę procento tesiekiančios bazinės palūkanų normos, taip pat padeda išlaikyti silpną jeną ir konkurencingas japonų prekių kainas.

Kinijos akcijų birža didesnių nuostolių išvengė dėl savo milžiniško augimo potencialo. Tolimųjų Rytų finansų milžinės akcijos vis dar sugeba demonstruoti milžiniškus kilimus bei stebėtinai gerus IPO rezultatus. Šią savaitę puikiu pavyzdžiu tapo Kinijos internetinės prekybos kompanija „Alibaba.com“, surengusi antrą pagal dydį po „Google“ internetinės bendrovės IPO. Jo metu „Alibaba.com“ pritraukė 1,5 mlrd. dolerių lėšų ir po IPO, kompanijos kaina sekančią dieną padidėjo beveik tris kartus. Pagal nuosavo turto pelningumą „Alibaba.com“ net 4 kartus atsilieka nuo JAV konkurentės „Google“, tačiau atsižvelgiant į milžinišką pelno kilimą, kuris šiemet jau siekia 300%, kompanijos neskubama laikyti pervertinta. Pervertinimas gresia kitai Kinijos kompanijai “PetroChina”, kuri per vieną prekybos sesiją sugebėjo pabrangti beveik trigubai ir tapo didžiausia pasaulio kompanija. Kinų naftos bendrovė daugiau nei dvigubai pralenkė konkurentų naftos kompaniją iš JAV „Exxon Mobil“. “PetroChina” vertė rinkoje viršijo 1 trilijoną dolerių ir privertė galvoti apie spekuliantų sukeltą kainų burbulą.

Ateities sandėriai

Šią savaitę naftos kainos pasaulinėje ateities sandėrių biržoje pasiekė naują rekordą – 98,58 dolerius už barelį. Savaitės pradžioje, investuotojai fiksavo pelnus ir leido kainai atsitraukti nuo aukštumų. Tai iš dalies įtakojo 8 Turkijos kareivių paleidimas iš kurdų sukilėlių nelaisvės, parodęs galimą tarpusavio santykių atšilimą, tačiau rami padėtis neužsitęsė. JAV atstovams nepavykus susitarti su Turkija dėl karinių veiksmų nutraukimo, investuotojai ėmė tikėtis naujo Turkijos kariuomenės įsiveržimo į Šiaurės Iraką ir su tuo susijusios tiekimo sutrikimų grėsmės. Kilimą pakurstė lūkesčiai dėl galimai sumažėsiančių naftos atsargų JAV talpyklose ir prasidedantis šildymo sezonas Šiaurėje. Priežasčių buvo ir daugiau. Šiaurės jūroje buvo laikinai sustabdyta naftos gavyba dėl audros. Naftą brangti skatino ir rekordines žemumas siekiantis doleris. Visa tai priartino naftos kainą prie psichologinės 100 dolerių už barelį ribos, tačiau tokia kaina ilgai neužsilaikė, nes pasirodė JAV naftos atsargų ataskaita. Nors, kaip ir tikėtasi, buvo fiksuotas dar vienas kritimas, tačiau jis buvo per menkas ir naftos kaina leidosi. Spekuliantai suskubo fiksuoti pelnus, o kritimą dar paskatino gavybos Šiaurės jūroje atnaujinimas. Dar vienas smūgis kainai pasirodė kartu su FED vadovo Ben‘o Bernanke kalba, parodžiusia galimą ekonomikos smukimą, nes krentant ekonomikai ir mažėjant vartojimui, mažėja ir naftos paklausa.

Padidėjus pasaulinės infliacijos spaudimui ir dėl akcijų kainų smukimo investuotojams suabejojus investicijų į kompanijas perspektyvumu, pasaulinėje žaliavų rinkoje stipriai pakilo brangiųjų metalų kainos. Auksas priartėjo prie pat rekordinių 27 metų aukštumų, o sidabras pakilo iki aukščiausio taško per pastaruosius metus. Prie tokių kainų pokyčių prisidėjo ir iki naujų žemumų nukritęs doleris. Pasaulinėje ateities sandėrių biržoje toliau milžiniškais tempais auga maisto produktų kainos. Labiausiai brango pieno produktai ir grūdinės kultūros (kai kurios net dvigubai). Artimiausiu metu tikimasi sulaukti ir konditerijos žaliavų, prieskonių ir augalinių aliejų brangimo. Pastarieji yra naudojami kaip kuro pakaitalai, o naftos kainai siekiant beveik 100 dolerių už barelį, sojų aliejaus kaina, dabar siekianti 33 metų viršūnę ir palmių aliejaus kainos artimiausiu metu gali augti milžiniškais tempais. Kuo nafta labiau brangs, tuo didesnis potencialas pereis įvairioms aliejų rūšims. Analitikai mano, kad tokia padėtis gali sukelti neramumus besivystančiose valstybėse, kur pagrindinės pajamos skiriamos maistui ir kainų augimas vartotojams atsiliepia skaudžiausiai.

Valiutos

Pasaulinėje valiutų biržoje JAV doleris visiškai prarado savo patrauklumą ir smuko iki rekordinių žemumų. Šįkart blogi makroekonominiai rodikliai darė mažesnę įtaką, nes blogi jie buvo ir kitose valstybėse, o pagrindiniu smūgiu doleriui tapo ankstesnis palūkanų normos mažinimas. Žinoma, vienas naujas įvykis antroje savaitės pusėje labai stipriai prisidėjo prie dolerio praradimų. Kinija pranešė apie planus diversifikuoti beveik pusantro trilijono užsienio valiutų atsargų, daugiausiai laikomų JAV doleriais. Kaip pagrindinės priežastis įvardinta smukęs dolerio prestižas, nuolatos krentanti kaina, nestabili JAV ekonomika, mažas jos augimas ir ten siaučianti krizė. Kinai jau anksčiau buvo paskelbę planus parduoti dalį dolerio atsargų, bet ryžtingesnių veiksmų nusprendė imtis tik dabar. Prastą JAV padėtį savo kalboje nurodęs FED vadovas Ben‘as Bernanke dar labiau paskatino dolerio kritimą. Tuo tarpu euro palūkanų normų nedidinimas gali susilpninti Europos valiutą, juolab, kad tikimasi netgi mažinimo jau kitų metų pradžioje. Tokiais ECB veiksmais gali būti siekiama sustabdyti euro brangimo daromą žalą Europos eksportui. ES finansų sistemos valdžia nusprendė nebesitaikstyti ir imtis ryžtingų veiksmų, jei euro kaina viršys 1,5 JAV dolerio.

Paspėliokime ateitį...

Vienas geriausių pasaulio spekuliantų, George‘as Soros‘as prognozuoja, kad JAV ekonomiką greitai ištiks ekonomikos ciklo apsivertimas, recesija ir didelė akcijų kainų korekcija. Jis teigia, kad apie dešimtmetį užsitęsęs ekonomikos kilimas netrukus baigsis ir tai puikiai pailiustravo šių metų kreditų ir nekilnojamo turto krizės. Tokiam požiūriui pritaria vis daugiau kitų analitikų ir nauja JAV krizė bei recesija šiuo metu atrodo kaip niekada reali. Tikimasi, kad privataus vartojimo smukimas, kuris dabar reiškiasi milžiniškais mąstais, netrukus nustums stipriausią pasaulio ekonomiką į kritimo padėtį. Perspektyviausia ekonomika žymusis spekuliantas įvardijo Kiniją, kuri daugelio laikoma pervertinta. Soros‘as, žymus savo veiksmais valiutų biržoje, atsisakė komentuoti padėtį valiutų biržoje. Tai padarė jo kolega, Jim‘as Ros‘as, prognozuojantis tolimesnį dolerio kritimą. Taip pat tikimasi JAV investicinių bankų bei nekilnojamo turto kompanijų akcijų kritimo.

Pagrindiniai kitos savaitės makroekonominiai rodikliai

Pirmadienį pasirodys Japonijos privačių ūkių valdytojų pasitikėjimo indeksas ir Didžiosios Britanijos importo bei eksporto duomenys.

Antradienį paaiškės Prancūzijos ir Didžiosios Britanijos vartotojų kainų indeksai, kurie gali parodyti truputį padidėjusį infliacijos spaudimą. Didžiosios Britanijos namų kainos gali fiksuoti dar vieną didelį kritimą. Euro zonos vartotojų pasitikėjimo ir pramonės gamybos ataskaitos turėtų pademonstruoti nedidelius kritimus.

Trečiadienio prekybos pradžia gali būti optimistiška, nes Prancūzijos ir Vokietijos skelbiami BVP turėtų parodyti dvigubai, iki 0,6% padidėjusį ketvirčio augimą. JAV mažmeninės prekybos apimčių didėjimas turėtų nežymiai sumažėti.

Ketvirtadienio naujienos atkeliaus iš JAV. Bedarbių skaičius turėtų nežymiai padidėti. Investuotojų dėmesį gali atkreipti verslo sąlygų indeksas, galimai sumenkęs trečdaliu. Filadelfijos gamybos indeksas turėtų dar kartą patvirtinti JAV ekonomikos lėtėjimą.

Paskutinę savaitės dieną reikšmingesnių rodiklių nebus daug, paminėti vertėtų tik ES užsienio prekybos balansą, kuriam prognozuojamas augimas daugiau nei dvigubai, taigi baimė dėl Europos eksporto smukimo gali išsisklaidyti. Vertinant bendrai, kitos savaitės makroekonominiai rodikliai nuteikia pesimistiškai ir jei nepasirodys gerų kompanijų ataskaitų ir labai aukšti valdininkai neprabils apie naują finansų rinkų kilimą, kritimas gali tęstis.