Straipsnyje trumpai apžvelgiama finansinės atskaitomybės sudėtis bei detaliau analizuojama viena jo dalis - balansas ir juo paremti fundamentalūs rodikliai.

Autorius: Karolina, Parašyta: 2007-10-23 23:22.

URL: https://www.traders.lt/page.php?id=1228

Finansinė atskaitomybė [Financial Report] – pagrindinis ir svarbiausias informacijos šaltinis, siekiant įvertinti bendrovės veiklą. Šiame straipsnyje plačiau apžvelgiamos trys finansinės atskaitomybės sudedamosios dalys: balansas [Balance Sheet], pelno (nuostolių) ataskaita [Income Statement] ir pinigų srautų ataskaita [Statement of Cash Flows], orientuojantis į tai, kas gali praversti finansinėje analizėje. Be paminėtų formų dar yra: nuosavo kapitalo pokyčių ataskaita [Statement of Changes in Equity], aiškinamasis raštas [Notes to Financial Statements] bei (privalomos biržoje kotiruojamoms akcinėms bendrovėms) nepriklausomo auditoriaus išvados [Independent Auditor`s Report]. Kadangi bet kokiuose finansinės apskaitos standartuose galima rasti spragų, taip pat trumpai aptariama finansinės atskaitomybės kokybė, lankstumas ir patikimumas. Išsamiai ir gerai analizei reikia bent kelerių metų (kelių periodų) duomenų.

Lietuvoje taikomus Tarptautinius apskaitos standartus (TAS) ir Verslo apskaitos standartus (VAS) galima rasti adresu: www.apskaitosinstitutas.lt. Biržoje kotiruojamų įmonių ataskaitos būna skelbiamos vertybinių popierių biržų, verybinių popierių komisijų, pačių įmonių ar specialiuose puslapiuose.

Vertinant ir lyginant įmonės (įmonių) finansinius rodiklius svarbu, kad jie būtų paimti iš pagal tuos pačius standartus sudarytų ataskaitų. Taip pat reikia atsižvelgti į duomenų periodiškumą bei apimtį (konsoliduota ataskaita ar ne). Jeigu skaičiai yra iš skirtingo konteksto, tuomet jie nelygintini. Kartais įmonės (po įsigijimo, taikomų apskaitos standartų pakeitimo ir pan.) savo ataskaitose pateikia pro forma rezultatus, siekdamos atspindėti spėjamą tų įvykių įtaką, kad duomenis būtų galima palyginti. Tačiau reikėtų nepamiršti, kad pro forma skaičiai neaudituojami ir iš esmės yra įmonės vadovų fantazija.

Balansas

Balansas – įmonės turto [Assets], įsipareigojimų [Liabilities] ir nuosavo kapitalo [Equity], kitaip sakant – finansinės situacijos, ataskaita tam tikru laiko momentu, paprastai ataskaitinio ketvirčio, pusmečio ar metų pabaigai. Turtas – tai bendrovės ištekliai veiklai vykdyti tikintis ekonominės naudos; įsipareigojimai – tai prievolės, atsiradusios įmonės veiklos metu, už kurias reikės atsiskaityti tam tikru momentu ateityje; nuosavas kapitalas – savininkų/akcininkų nuosavybė [Shareholder`s/Stockholder`s Equity]. Apskaitoje galioja tapatybė: TURTAS = ĮSIPAREIGOJIMAI + NUOSAVAS KAPITALAS (iš tikrųjų – dar plius dotacijos ir subisidijos, tačiau šiame straipsnyje jos nenagrinėjamos).

Įvairūs straipsniai į balansą įtraukiami pagal tam tikrus pripažinimo ir vertinimo kriterijus (plačiau – žr. VAS ir TAS). Balanso straipsniai turi tokią savybę, kad jie atspindi nuo įmonės veiklos pradžios iki ataskaitinio momento sukauptą vertę (plg., pardavimai kiekvienam ataskaitiniam laikotarpiui skaičiuojami iš naujo).

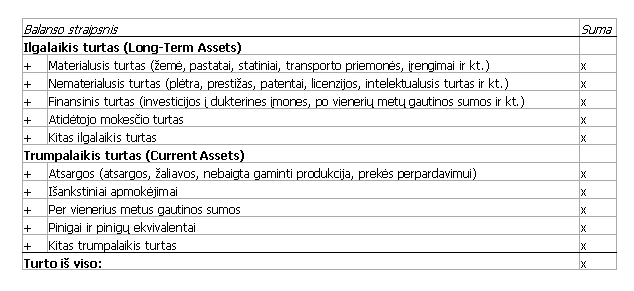

Turtas

Pagal naudojimo laiką bendrovės turtas yra skirstomas į trumpalaikį (iki 1 metų) ir ilgalaikį (virš 1 metų). Kitaip sakant, žiūrimas likvidumas – kaip greitai įmonė gali turtą paversti grynaisiais pinigais.

Įmonės balansą sudaro tokie straipsniai, kurie pagal situaciją gali būti išskaidyti smulkiau (+ ženklas reiškia, kad skaičiai sudedami norint gauti galutinį rezultatą):

Pagal apskaitos principus į ataskaitą įrašoma grynoji (balansinė) materialinio turto vertė [Book Value, Carrying Value], kuri randama iš bendrosios vertės (to turto įsigijimo kaštų [Gross Value] atėmus sukauptą nusidėvėjimą [Accumulated Depreciation]. Taigi turtas apskaitomas įsigijimo, o ne dabartine verte. Nematerialusis turtas [Intangible Assets] taip pat gali būti amortizuojamas. Reiktų atkreipti dėmesį, kad kompanija gali turėti nematerialaus turto, kuris neatsispindi jos balanse, nes neatitinka į balansą apskaitomo nematerialaus turto kriterijaus (tikėtina, kad įmonė gaus su šiuo turtu susijusios ekonominės naudos ateityje, o turto savikaina gali būti patikimai nustatyta – 38.21 TAS). Taip pat balanse neatsispindi tyrimų etape atsirandantis nematerialusis turtas (plėtros metu pripažįstamas esant tam tikroms sąlygoms – 38.54,57 TAS). Vadinasi, įmonės turtas balanse nebūtinai parodo viską, kas priklauso kompanijai.

Atidėtojo mokesčio turtas [Deferred taxes] yra sumos, atgautinos vėlesniais laikotarpiais už skirtumus tarp turto ir jo mokestinės bazės, ir turi būti pripažintas tik tada, kai tikėtina, jog bus gautas apmokestinamasis pelnas.

Taip pat balansui lankstumo suteikia atsargų apskaita. Jas galima įvertinti įsigijimo arba grynąja galimo realizavimo verte (turi būti imama mažesnė, tačiau įmonė gali elgtis kaip jai palankiau). Atsargų įsigijimo savikainai skaičiuoti galima taikyti kelis būdus. Tuo tarpu realizavimo vertė gali kisti daugeliu atvejų (prekei dėvintis, senstant, augant gamybos baigimo ar pardavimo išlaidoms), o turint perteklinį medžiagų kiekį prekę galima nukainoti žemiau savikainos. Plačiau – 9 VAS.

Kad įmonė kažką nutyli, galima spėti, jeigu trumplaikis turtas nėra išskaidytas smulkesnėmis dalimis (be abejo, tai nėra vienintelis požymis). Geras požymis – jei turto dabartinė (rinkos) vertė didesnė už grynojąją vertę.

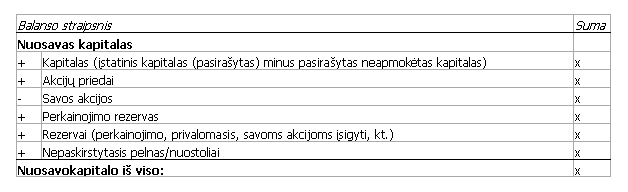

Nuosavas kapitalas

Akcininkų nuosavybė, arba buhalterinė akcijų vertė – iš įmonės pozicijos yra investuotojų sumokėti pinigai per pirminį akcijų pardavimą plius (minus) uždirbtas pelnas (patirti nuostoliai) minus išmokėti dividendai. Finansinėje ataskaitoje nuosavo kapitalo skiltis atrodo maždaug taip (vėlgi pagal situaciją įmonė gali koreguoti įrašų detalumą):

Įstatinis kapitalas, arba akcinis kapitalas [Authorised Capital] – tai maksimalus skaičius akcijų, kurį įmonė gali išleisti, ir gali būti pakeistas tik akcininkų nutarimu. Įmonės vadovybė paprastai suinteresuota, kad šis skaičius būtų didesnis už išleistų akcijų skaičių, kas leidžia papildomai bet kada parduoti akcijų ir taip prasimanyti pinigų. Suma balanso eilutėje kapitalas lygi bendrovės išleistų pasirašytų ir apmokėtų akcijų skaičiui padaugintam ir nominaliosios vertės [Par Value]. Nuosavam kapitalui priskiriamos ir privilegijuotosios akcijos [Preference Share], nors jos ir turi finansinių įsipareigojimų požymių.

Akcijų priedai [Additional Paid-In Capital] – skirtumas tarp akcijų nominaliosios vertės ir jų emisijos kainos (t.y., kainos, kuria buvo vykdomas pirminis ar papildomas akcijų pardavimas investuotojams). Nuosavos akcijos [Treasury Stock] – akcijos, kurias įsigijo jas išleidusi akcinė bendrovė.

Perkainojimo rezervas (rezultatai) [Revaluation Reserve] – nuosavo kapitalo pasikeitimas dėl ilgalaikio materialiojo turto ir finansinio turto perkainojimo. Apskritai rezervas pagal VAS yra laikinasis (tikslinis) pelno panaudojimo apribojimas, skirtas savininkų numatytiems tikslams. Tai yra, dalis paskirstytinojo pelno pervedama į rezervą. Privalomasis rezervas – įstatymų nustatyta tvarka sudaromas rezervas, skirtas įmonės nuostoliams padengti. Dažnai išreiškiamas kaip atitinkamas procentas nuo akcinio kapitalo. Rezervas savoms akcijoms įsigyti sudaromas taip, kad jo dydis būtų ne mažesnis už iš anksto numatytų įsigyti savų akcijų įsigijimo verčių sumą. Taip pat rezervai gali būti sudaromi premijoms, tantjemoms ar kitoms išmokoms. Nepaskirstytas pelnas (nuostoliai) – įmonės sukauptas ir dar nepanaudotas pelnas (arba nepadengti nuostoliai).

Pagal 27.33 TAS mažumos dalis [Minority Interest] (jei bendrovė turi ne 100% valdomų dukterinių įmonių) konsoliduoto balanso nuosavybės dalyje turi būti pateikiama atskirai ir tokiu atveju analizei tikslinga naudoti būtent tik motininės įmonės akcininkų nuosavybę.

Nuosavas kapitalas, remiantis lygybe NUOSAVAS KAPITALAS = TURTAS – ĮSIPAREIGOJIMAI, dar vadinamas grynuoju turtu [Net assets].

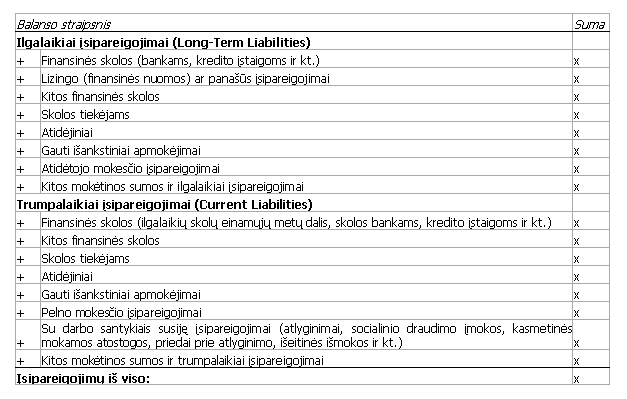

Įsipareigojimai

Priklausomai nuo apmokėjimo termino, įsipareigojimai gali būti trumpalaikiai (per 1 metus) ir ilgalaikiai (po 1 metų). Finansinėje ataskaitoje įsipareigojimai pateikiami taip:

Atidėjinys – įsipareigojimas, kurį, tikėtina (pvz., ieškinys teisme arba skolos tiekėjams esant nemokiems klientams), reikės padengti ir kurio padengimo sumą galima patikimai įvertinti. Vertindama atidėjimus įmonė turi atsižvelgti į riziką ir netikrumus, diskontuoti galimą išmoką.

Įsipareigojimas mokėti būsimaisiais laikotarpiais atsirandančius pelno mokesčius yra atidėtųjų mokesčių įsipareigojimas.

Iš įsipareigojimų atėmus grynuosius pinigus gaunama grynoji skola [Net Debt].

Į įmonę įnvestuotą kapitalą [Invested Capital, Capital Employed] sudaro solos bankams ir kredito įstaigoms, trumpalaikės skolos, mokėtini dividendai, ilgalaikių skolų einamųjų metų dalis, atidėtieji mokesčiai, privilegijuotos akcijos, kapitalas, nepaskirstytasis pelnas ir kitas finansinis turtas.

Finansinių įsipareigojimų vertė priklauso nuo jų pobūdžio ir pasirinkto vertinimo. Susiję su (pvz., vertybinių popierių) rinkos kainomis apskaitomi tikrąja verte, nesusiję ilgalaikiai įsipareigojimai – amortizuota savikaina, trumpalaikiai - savikaina. Tai leidžia manipuliuoti skaičiais ir nurodyti mažesnį įsiskolinimą nei iš tikrųjų. Kad įmonė kažką nutyli galima spėti, jeigu, pvz., trumplaikiai įsipareigojimai nėra išskaidyti smulkiau arba trumpalaikės ir ilgalaikės skolos suplakamos į vieną krūvą. Taip pat blogas požymis, jei įtraukiami nebalansiniai įsipareigojimai (čia gali slėptis bendros įmonės ir paskolų pasižadėjimai, garantijos dukterinėms kompanijoms).

Į ką atkreipti dėmesį?

Likvidumo rodikliai [Liquidity Ratios]

- kompanijos gebėjimas kaip greičiau gauti grynųjų pinigų neatidėliotinoms reikmėms

- atsižvelgti į: kurią dalį (trumpalaikio) turto sudaro grynieji pinigai, gautinos sumos ir atsargos; kokia tikimybė, kad skolintojai bankrutuos (reikės staigiai gražinti skolas); kokia atsargų būklė ir pan.

- nusako, kiek kartų trumpalaikis turtas viršija trumpalaikius įsipareigojimus, t.y., įmonės galimybės grąžinti trumpalaikes skolas iš trumpalaikio turto;

- didesnis rodiklis – didesnis likvidumas, taigi geresnis mokumas, tačiau pernelyg didelis rodiklis (>2) indikuotų neefektyviai naudojamą apyvartinį kapitalą;

- vidutinė reikšmė lygi 1.2-2, bet gali svyruoti priklausomai nuo sektoriaus, kuriame veikia įmonė;

- jei <1 – įmonė nepajėgi iškart apmokėti skolų; nors tai nebūtinai reiškia bankrotą, tačiau indikuoja apie finansines problemas;

- apyvartinis kapitalas apibrėžiamas kaip Trumpalaikis turtas – Trumpalaikiai įsipareigojimai.

- panašus į bendrąjį likvidumo rodiklį, tik šiek tiek skiriasi skaitiklis; atimamos atsargos rodo, kad vertinamas momentinis mokumas;

- išmatuoja įmonės galimybes atsiskaityti su skolintojais pačiu likvidžiausiu turtu;

- rodiklis nebūna aukštas (svyruoja apie 1), nes įmonėms brangu laikyti daug papildomo likvidaus turto;

- jei šis rodiklis žymiai mažesnis nei apyvartinio kapitalo rodiklis, vadinasi, didele dalimi trumpalaikis turtas priklausomas nuo atsargų (pvz., mažmeninės prekybos įmonės).

Finansinio sverto rodikliai [Financial Leverage Ratios]

- finansinis svertas [Financial Leverage] – įmonės galimybė finansuoti veiklą paprastosiomis akcijomis arba paskolomis, t.y., kapitalo struktūros pasirinkimas;

- padeda išmatuoti finansinę riziką, kurią sukelia veiklos finansavimas paskolomis;

- yra sudedamieji ir padengimo koeficientai;

- sudedamuosius galima paskaičiuoti iš balanso, jie parodo įmonės patikimumą finansuojant veiklą paskolomis.

- parodo, nuosavo ir skolinto kapitalo santykį;

- vienas populiariausių;

- aukštas rodiklis byloja apie svarius palūkaninius mokėjimus ir dėl to atsirandančią riziką palūkanų normų svyravimams; kylančios palūkanų normos reiškia mažėjantį pelningumą;

- atkreiptinas dėmesys, kad tarp akcijos balansinės ir rinkos vertės nėra stiprios priklausomybės (rinkos kainą veikia infliacija), o nuosavybė yra būtent balansnė vertė.

- parodo, kokią dalį viso kapitalo sudaro skolos;

- analogiškas skolos-nuosavybės rodikliui: aukštas rodiklis rodo, kad įmonės veikla finansuojama fiksuotų palūkanų priemonėmis, žemas – paprastosiomis akcijomis;

- vietoj visų įsipareigojimų gali būti imami tik ilgalaikiai, tačiau jei įmonei būdingas nemažas indėlio pereikvojimas banke [overdraft], tikslingiau naudoti pradinę formulę.

Lyginant einamojo ir praėjusio periodo duomenis galima analizuoti ir sekti:

- skolos-nuosavybės ir kitų paminėtų rodiklių pokyčius;

- grynosios skolos plėtrai finansuoti pokyčius;

- paskolų reorganizavimą [Debt Restructuring] (paprastai kalbant, paskolų pertvarkymas yra paskolos ėmimas kitoms paskoloms likviduoti, galbūt geresnėmis sąlygomis, galbūt todėl, kad atėjo grąžinimo terminas);

- apyvartinio kapitalo pakankamumą;

- atsitiktines skolas, kurios gali pakenkti kompanijai, jei nusistovėtų;

- ilgalaikio turto nedidėjimą arba neatstatymą;

- ir kt.

------------

Bus daugiau ...