RSS

RSS| Autorius | Žinutė |

| 2008-06-25 21:53 #10237 | |

|

Ashaman, stebejom, gan idomu reishkini, kada carry treidu koreliacija isikraipe su indeksais. Kaip paaishkintumete sita reiskini. Dekui

|

|

|

|

2008-06-25 21:53 #10238

8 8

|

|

Finansinės vertybės gali išnykti.

Žmonės priima kaip normą tai, kad finansinio turto vertė gali neribotai kilti ir kad pabaigos finansinių aktyvų brangimui nėra. Apsisukite 180 laipsnių kampų ir pasakykite kad finansinės vertybės gali kristi iki pilno išnikimo – ir jums atsakys: “Tai neįmanoma. Pinigai gi turi kažkur nukeliauti… Jie eina iš akcijų į obligacijas, į pinigų rinką… Jie niekur nedingsta… Kiekvienam pirkėjui yra pardavėjai, todėl pinigai viso labo pereina iš vienų rankų į kitas.” Šita tiesa galioja tik pinigams – kurie išliko tokie patys visa finansinių aktyvų kilimo laikotarpį, bet ji negalioja vertei – kuri ženkliai kito visą finansinių aktyvų kilimo laikotarpį. Finansinių aktyvų kainos kyla ne savaime, o būtent dėl to kad kiekvienam pirkėjui yra pardavėjas. Kainos kyla nes abi sandoryje dalyvaujančios šalys sutinka kad kaina turi būti aukštesnė. Visiems kitiems (ir turintiems šį aktyvą ir neturintiems) tam kad kaina padidėtu nieko daryti nereikėjo. Analogiškai, tik apsisukant kita kryptimi, tam kad kaina nukristu tereikia vieno pardavėjo ir vieno pirkėjo, kurie sutaria kad kaina yra per aukšta. Ir jei neatsiranda kitų pirkėjų, siūlančių geresnę pirkimo kainą (bid) – aktyvo vertė krenta ir ji krenta visiems, turintiems šį aktyvą. Jei šis aktyvas priklauso milijonui akcininkų – visas milijonas praranda pinigus, net jei nieko ir nedarė. Du spekuliantai padarė tai atlikdami pirkimo-pardavimo sandorį ir visą likusi akcininkų minia padarė tai neprieštaraujant sandorio kainai. Finansinė vertė gali išnykti mažėjant bet kurio aktyvo kainai – ir akcijų ir obligacijų ir NT. Visi, kas dalyvauja prekyboje akcijų rinkoje, stebėjo šį fenomeną nevieną kartą, tik žemesniame lygyje. Kai rinka atsidaro su “gap’ų” aukštyn ar žemyn, joje tiesiog yra registruojamas pirmas sandoris, kuriuo įvykdymui užtenka dviejų žmonių. Ir tam nereikia visų suinteresuotų asmenų dalyvavimo, priešingai – tam užtenka jų nedalyvavimo. Taip gali vykti per paniką arba rinkos sprogimą – yra kainų lygiai kuriuos rinka tiesiog prašoksta ir kaskadu tęsiasi toliau su dideliais “gap’ais”. Panašios dinamikos procesai lydi kredito kūrimą ir naikinimą. Pavyzdžiui, yra kreditorius kuriam priklauso milijonas USD ir yra skolininkas kuris turi “0” USD. Pasiskolinus pinigus - skolininkas turi milijoną USD, o kreditorius jaučia kad jam vis dar priklauso milijonas USD kurį jis paskolino. Jei kas nors paklaustų kreditoriaus ko jis yra vertas – jis neabejodamas atsakytu – esu vertas milijono USD ir parodytų skolininko įsipareigojimą grąžinti jam tą milijoną. Dėl tokio įsitikinimo kreditoriaus ir skolininko galvose jau egzistuoja du milijonai, vietoj prieš tai buvusio vieno. Kai kreditorius pareikalauja iš skolininko grąžinti tą milijoną ir skolininkas jį grąžiną – kreditorius atgauna savo pinigus. Tačiau, jei skolininkas negali įvykdyti savo įsipareigojimo – jo pasirašytas dokumentas bus vertas “0” USD. Ir vienu ir kitu atveju pridėtinė vertė dingsta. Jei pirminis kreditorius pardavė kam nors kitam skolininko įsipareigojimą – pinigus praranda tas “kas nors kitas”. Aktyviai prekiaujamoje bondų rinkoje tai panašu į žaidimą su karšta bulvė – tas kas paskutinis laiko karštą bulvę rankose – pralaimi. Kai kredito apimtys yra didelės – investuotojai linkę traktuoti aktyvus kaip vertę, kuri kainuoja milžiniškas pinigų sumas. O iš tiesu tai viso labo yra skolininko mokėjimo įsipareigojimai - ir jie priklauso nuo skolininko sugebėjimo grąžinti skolą. IOU (I owe you – aš skolingas tau) – tai įsipareigojimai kuriuos galima išleisti iki begalybės. Vienintelė sąlyga – žmonės turi tikėti kad skolininkas sugebės vykdyti savo įsipareigojimus ir grąžinti skolą. Vertės ekspansijos ir kontrakcijos dinamika gali paaiškinti kodėl per meškų rinką milijonai žmonių gali bankrutuoti. Kredito ekspansijos, arba bulių rinkos, viršūnėje aktyvai yra vertinami vis brangiau ir brangiau ir visi jaučiasi turtingais – ir tie kas pardavė aktyvus ir tie kas juos nupirko. Paskutinė grupė yra žymiai didesnė nei pirmoji, nes pinigų pasiūla buvo pakankamai stabili, o finansinių aktyvų vertė tiesiog šovė aukštyn. Kai rinkos kryptis apsiverčia – keičiasi ir nuosavybės dinamika. Tik nedidelė aktyvų savininkų dalis sugeba juos parduoti viršūnėje, na sakykime už 90% aukščiausios kainos. Kiti sugeba parduoti savo aktyvus už 80%, 50% ar 30% procentų aukščiausios kainos. Kiekviename iš šių atvėjų pardavėjai tiesiog perkrauna ateities nuostolius ant sekančio pirkėjo pečių. Meškų rinkoje didžioji aktyvų savininkų dauguma nedaro nieko ir lieka su aktyvais kurių vertė laipsniškai krenta, kartais iki “0”. “Milijonas USD” kuriuos turtingas investuotojas galvojo kad turi savo obligacijų ar akcijų portfelyje gali greitai virsti 50K USD, 500 USD ar 50 USD. Likusioji dalis tiesiog išnyksta. Ir, kaip matote, iš tiesų jokio “milijono USD” jis neturėjo. Viskas ką jis turėjo – tai IOU arba įsipareigojimai. Idėja kad šis aktyvas turėjo tam tikrą finansinę vertę buvo tik jo galvoje, kaip ir visų kitų, sutikusių su juo, galvose. Kai sutarimo esmė pasikeitė – pakito ir aktyvo vertė. Būtent tokių principų per defliaciją ir krenta daugumos investicinių aktyvų vertė. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

|

2008-06-25 22:12 #10240

1

|

|

Toks reiškinis kaip carry trade'as vyksta ir vyks visuomet kai viskas finansų rinkose yra daugmaž ramų.

Jo koreliacija yra didžiausia su JAV indeksais ir tai - tik pastariesiems krentant žemiau tam tikrų reikšmingų palaikymo lygių. Ar tai kas vyksta nuo kovo galime vadinti carry trade'ų? Gal tik iš dalies. Taip JPY - kaip didžiausio carry traderio kaina krenta prieš kitus majorus, tačiau ir USD ir GBP porose - tai tera korekcinis atšokimas downtrendo eigoje. EUR atrodo daug stipriau ir ten po metus trukusios korekcijos vis dar galioja up trendas. Ateityje, manau, koreliacija su JAV indeksais mažės, nes pastarieji yra pasmerkti downtrendui, o JPY amžinai stiprėti negali. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

| 2008-06-25 22:41 #10244 | |

|

na, jai snekat paprastai, kapitalas vienaip ar kitaip ieshko budu kur nusest

P.S rasydamas padariau klaida. vietoj 300 trln jpy reikia dar datet du nulius |

|

| 2008-06-27 14:31 #10315 | |

|

to Ashaman:

noretusi keleto prognoziu del aukso (iki 2009), atrodo dead cat bounces |

|

| 2008-06-27 14:59 #10317 | |

|

mano nuomone apie aukso augimo ciklo pabaiga dar anksti kalbeti, nes 200DMA vis dar augantis, bet pagal 100DMA ir 50DMA susikirtimus, matomi pirmyksciai distribution stadijos pozymiai, po kurios aisku seka decline, bet shortinti ilgesniam laikui manau dar anksti, reikia dar pasisiubuot bakavike kol instituciniai gales po biskuti issiparduot.

|

|

|

|

2008-06-27 15:04 #10319

1

|

|

Šį paveikslą jau rodžiau.

Autoriai - Elliot Wave International Ar jis pasitvirtins ar ne ir ar patikėjus jų prognozėmis rizikuoti savo pinigais - čia jau kiekvieno asmeninis reikalas. Pats manau kad bent iki ~ 800 kaina nusiriedens. Įtikinimos priežasties kodėl Au turetu atnaujinti kovo piką nematau. Au bulių go-go retorika yra paremta infliacijos gresmemis. Tačiau ką gali padaryti vartotojiška infliacija, kai globaliai išsirutuliuoja vertybinių popierių defliacija, bei jos sąlygotas aktyvų vertės mažėjimas? Greičiausiai nieko. Priešingai, manau, kad krentant daugumos aktyvų kainoms finansinės institucijos bus priverstos uždaryti tokias pozicijas kaip Au ar nafta - nes jiems reikės sugeneruoti papildomą kapitalą pakankamumo užtikrinimui. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

| 2008-06-27 18:43 #10329 | |

|

Ashaman, tai tokiu atveju i kur veda si dabar esanti pereinamoji stadija?

|

|

|

|

2008-06-27 19:00 #10330 |

|

Į tolimesnį vartotojiškos infliacijos didėjimą (tol kol nesibaigs naftos eksponentinis kilimas ir ji nenukris į 60-80 USD/barelis intervalą), bei popierinių aktyvų kainos mažėjimą.

Didėjanti vartotojiška infliacija mažins paklausą ir vartojimą, o mažėjantis vartojimas - slopins gamybą - ekonomikos lėtėjimas ir kontrakcija. Defliacinė depresija ateina kaip giltinė su dalgiu kad nušienaut visą perteklinę skolą ir kaip sakė draugas Putinas - "Kto ne spriatalsia - ja ne vinovat". Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

|

2008-06-28 11:14 #10335

3

|

|

Yra dar keli aspektai kodėl vyks ir jau vyksta globali defliacija, o ne infliacija.

1.NT - pagrindinis, plačiųjų masių, infliacijos hedge'as turi brangti - o jis ne brangsta, o pinga. Visos iki šiol buvusios infliacinės krizės JAV buvo lydimos NT kainų kilimo. Dabar situacija priešinga. 2.FED funds rate - žema palūkanų norma turetu skatinti infliaciją, aukšta - kovoti prieš infliaciją. 1974 metais per infliacinę krizę FED'as pakelė palūkanų normą iki 13 proc. kad mažinti infliaciją ir stabdyti visuotinį kainų kilimą (o ne tik vartojamajį komponentą). Iki 1980 palūkanų normos siekiant suvaldyti infliaciją buvo pakeltos iki 20 proc. Ką gi turime dabar - palūkanų normos yra mažinamos - FED'as praktiškai maldauja ir kreditorius ir skolininkus didinti skolinimosi apimtis. O jie matyt negirdi. 3.Per infliacines krizes skolininkai yra linkę skolintis, nes doleris rytoj kainuos pigiau nei doleris šiandien - t.y. jie linkę didinti skolinimo apimtys. Statistikos duomenys byloja kad bendras įsiskolinimo lygis tarp vartotojų jau kelis mėnesius arba nedidėja arba (kai kuriuose grupėse) didėja minimaliai. Reiškia vartotojai, net per dabartinę "infliaciją" arba nenori arba negali skolintis daugiau. Paskutiniai duomenys rodo kad gegužė įvykęs Tax redumtion, kurio vertė yra ~ 50 mlrd. USD praktiškai visas nusedo vartotojų kišenėse (esamų skolų apmokėjimas arba atidėjimai). Tik ~ 5 mlrd. USD arba 10 proc. nukeliavo į vartojimą. Išvada - psichologija pasikeitė - žmonės nenori vartoti ir nėra užtikrinti dėl rytdienos. Tokiomis sąlygomis matau tik vieną galimybę infliacijos scenarijui - pilną visų sisteminių įstaigų (bankai, draudikai, komunalininkai, transportas) skolų nacionalizavimą ir monetizavimą, devalvuojant USD kelis kartus. Kolkas - tai neatrodo realu. Defliacinis scenarijus žymiai realesnis. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

|

2008-06-28 20:07 #10338

6

|

|

Ashaman : ... devalvuojant USD kelis kartus. Kolkas - tai neatrodo realu. Defliacinis scenarijus žymiai realesnis... Richardas Nixonas 1971.08.15 faktiškai sunaikino Bretton'o Woods'o sistemą. O 1977 metais tyliai Japonijoje 'buvo sudarytas tylus sandoris" iš dalies dėl ekonominių, bet daugiausia dėl politinių ir strateginių priežasčių Vakarų Europa ir Japonija sutiko finansuoti Amerikos mokėjimų balanso deficitą. Vyksta naturalus politinis hegemoninės JAV valstybės politinis palaikymas ir mums ekonomistams sunkiai suvokiamas. Niekas nenori būti atsakingas už taikos balanso palaikymą ir tolesnį vakarų civilizacijos įdiegimą likusioje pasaulio dalyje, todėl tai daro JAV, o stambiausi jos politiniai partneriai sutinka sąskaitas apmokėti... Aiškus defliacinis procesas arba devalvavimas JAV dolerio yra įmanomas su sąlyga, jei ES (nematau jokios kitos pasaulinės jėgos) sutiks užimti pasaulio hegemono vietą ir JAV sutiks tai užleisti. Kada ir prie kokių aplinkybių tai įvyks, manau čia tik vienas dievas žino. Bet procesas link to juda... Ir malonu atrasti vėl rimtas diskusijas... Vienas procentas pasaulio gyventojų valdo beveik pusę jo turto, nuolatos pasitikrinu kurioje aš dar pusėje ...

|

|

|

|

2008-06-28 20:41 #10340

1  1 1

|

|

Ashaman : Pradės Paskutinį kartą modernioj istorijoje defliacinė depresija įvyko Japonijoje 90-ais. Nikkei vertė sumenko per 3/4, tas pats su NT. Japonijos CB sumažino palūkanų norma iki "O" ir laiko ja panašiame lygyje jau dešimtmetį, skatinant skolinimasi ir investavimą į ekonomiką. To pasekoje išsivystė populiarusis "carry trade'as". Tačiau reikalai kaip buvo problematiški - taip ir lieka iki šiol. Kaip ir su pačiu mes diskutavome apie Angliją kuri savo pasaulinės hegemonijos laiku palaikė savo svarą Indijos dėka, taip ir JAV dolerio, kaip pasaulinę valiutą Nr.1 palaikė Japonijos dėka. Reagano vadovavimo laikais, jis JAV ekonomiką įvarė į taip vadinamą Nichibei ekonomiką. Japonai išlaikydami savo uždaroje civilizacijoje tik sau būdingą ekonominę sistema įsivarė save į perteklinę ekonomiką. Jie neįvertino, kad naujos šalys pvz. Azija labai lengvai peršoks jų technologijas ir pasinaudoję įsivyravusią pasaulinę valiutine sąjunga, lengvai sugriaus Japonijos vidaus ekonomiką... Dar 1964 metais buvo Japonams sakoma vystykite vidaus vartojimą, nesvarbu, kad tai kelią šalyje infliaciją, bet vystykite. Užsižaidė Japonai pasaulinėje prekyboje ir pramiegojo aukso amžių... Vienas procentas pasaulio gyventojų valdo beveik pusę jo turto, nuolatos pasitikrinu kurioje aš dar pusėje ...

|

|

| 2008-06-28 21:59 #10342 | |

|

kai kas karksi apie Japonijos marketo atsigavima, pvz. Marc Faber, neva babkes is kojiniu (o babkiu prikaupta nemazai) pareis i stock marketa ir nekilnojama turta (Japonijoj)

pazvelgus i Tokijo stock exange, tai vaizdas nera tragiskas, kai aplinkui kraujas liejasi laisvai |

|

|

|

2008-06-28 23:52 #10344 |

|

Senokas, bet geras straipsnis - Stagflation cometh

Klausydamas pamokymų, privalai suvokti jų šaltinį. Nematuok jų savo matu

|

|

|

|

2008-06-29 14:04 #10354 |

|

Anot Cooper'io daugelis svarbių tarptautinės politinės ekonomijos pokyčių padeda suvokti, kodėl svyruojančių valiutų kursų sistema nedavė lauktų rezultatų. Visi tikėjosi, kad ji padės:

1. apginti ūkį nuo pasiūlos sukrętimų, kuriuos, pavyzdžiui, OPEC sukėle 1973-1974, 1979-1980, 2007-... 2. apriboti verslo ciklų sinchroniškumą ir plėtrą, kurie pavyzdžiui atsirado 1973 metais pasaulį apįmusios infliacijos ir 1975 metų sąstingio laikotarpiais, kuomet industrinės šalys vienu metu pirmiausia vykdė ekspancijos, o paskui - ribojimo politiką. 2008 metais Anglijoje jau prarasta 350 tūkstančių darbo vietų... 3. stabilizuoti valiutų kursus. Valiutų kursai, be abejo, būtų padėję tarptautiniu mastu išvengti aštuntojo dešimtmečio sunkumų - dviejų energetinių krizių, hiperinfliacijos ir Brettono Woodso sistemos žlugimo. Ir dar turiu tik senus duomenis (manau Ashaman papildys naujesniais) , 1979 metais bendra eksporto apimtis buvo 1,5 trilijono dolerių, o užsienio valiutų parduota už 17,5 trilijono dolerių. 1984 metis eksportas išaugo tik iki 1,8 tilijono dolerių, o parduotos užsienio valiutos apimtis šoktelėjo iki 35 trilijonų dolerių (The New York Times, 1986.05.04) . Pasaulio šalių ūkio ekonomijos yra labai susipynusios. Ir pavyzdžiui dėl 1976-1977 metais JAV vykdytos pinigų ekspancijos 1977-1978 metais doleris labai nuvertėjo, pasaulyje išaugo infliacija. 1981 metų apribojimais grindžiamos monetarinės politikos, kuria buvo siekiama įveikti infliaciją, pasekmė - pasaulyje išseko likvidumas, išaugo dolerio ir pasaulinių palūkanų vertės, o pasaulinių skolų problemą spręsti buvo dar sunkiau. Viskas labai panašu... tik metai 2007, 2008, 2009 ... Vienas procentas pasaulio gyventojų valdo beveik pusę jo turto, nuolatos pasitikrinu kurioje aš dar pusėje ...

|

|

|

|

2008-06-29 17:35 #10358

2

|

|

Apie eksporto apimtis nežinau. O valiutų prekyba - forex rinka - yra didžiausia pasaulyje, generuodama apie 4 trilijonus USD apyvartos kiekvieną dieną. Taigi metinė apyvarta - virš kvadrilijono USD.

Metinis visų pasaulio valstybių BVP ~ 55 trilijonai USD, o tai dvigubai mažiau nei vien tik JAV ūkio subjektų skola. siaipzvejys : Niekas nenori būti atsakingas už taikos balanso palaikymą ir tolesnį vakarų civilizacijos įdiegimą likusioje pasaulio dalyje, todėl tai daro JAV, o stambiausi jos politiniai partneriai sutinka sąskaitas apmokėti... Vienintelė problema kad sąskaitos yra apmokamos ne pinigais, o naujos skolos pagalba. Ir, matomai, šiai dienai tašką X, po kurio prasidėda nevaldoma griutis, jau praėjome. Sistemai reikia išsivalyti nuo beprecedentinės skolos ir nori to politikai ar ne - to neišvengsi. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

|

2008-06-29 20:24 #10364

4

|

|

Ashaman : Vienintelė problema kad sąskaitos yra apmokamos ne pinigais, o naujos skolos pagalba. Visos skolos yra nenupieštos. Kadangi Vakarų Europos, Japonijos ir Azijos valstybės, po 1980 metų prie jų prisijungė Rytų, Rusijos ir kitos vykdė intensyvią tarptautinę prekybą, o JAV dažniausiai net pažeisdama savo interesus leido ir toliau liberalėti tarptautiniai prekybai, jos užsienio prekybinis balansas su kiekvienais metais buvo neigiamas ir tolygiai didėjo. Egzistuojantys dabartinėje situacijoje tarpvalstybiniai ekonominiai santykiai yra politiniai ir strateginiai, o ne ekonominiai ir, be to, politiniai santykiai sudaro ekonominės veiklos rėmus. JAV kaip pasaulio hegemoninė valstybė, leisdama kitų šalių pramonėms vystytis, turėjo kažkaip spręstis savo šalies darbo vietas ir vidinė ekonominę sistemą. Ji naudodamasi fiskaline ir monetarine savo politika, perkeldavo ir perkelia kitoms valstybėms savo ekonomines problemas. Taip pat, JAV pasaulyje dar ir šiandien yra pagrindinė tiekėja konvertuojamos valiutos, ir mokestis už tai, kitų valstybių ekonominės sistemos persikelia su JAV dolerio importu ir JAV valstybės problemas. Sutinku, kad pagal mus sumos jau yra astronimės ir nelabai suvokiamos, bet visą šią sumą padalinus iš visų žėmės gyventojų, kiekvienam žemės gyventojui tektų gal po kokius 15-20 tūkstančių JAV dolerių. Tai nėra jau ir daug. Birželio pabaigoje renkasi finansų ministrai Šveicarijoje ir jie turės apie ką ten pasišnekėti. Bet ar ryšis pažaboti pinigų mases ir jas mažinti, o čia tai klausimas... Vienas procentas pasaulio gyventojų valdo beveik pusę jo turto, nuolatos pasitikrinu kurioje aš dar pusėje ...

|

|

|

|

2008-06-30 15:44 #10384

7

|

|

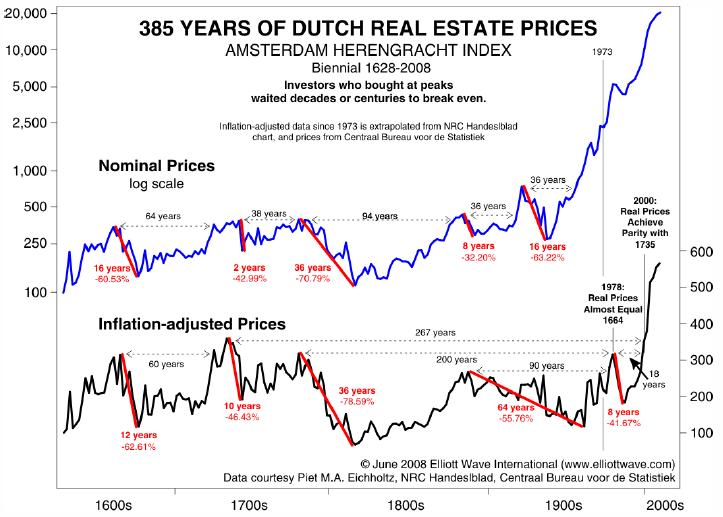

Pagrindinis šiuo metų defliuojantis aktyvas - tai NT.

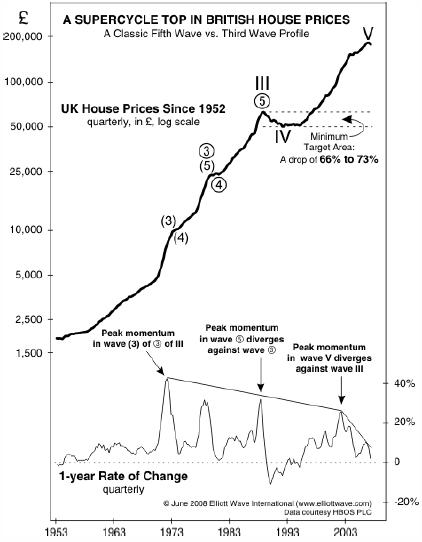

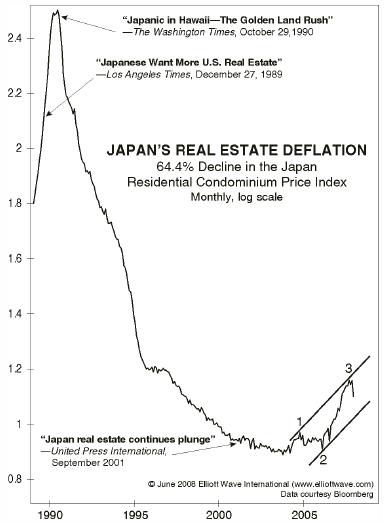

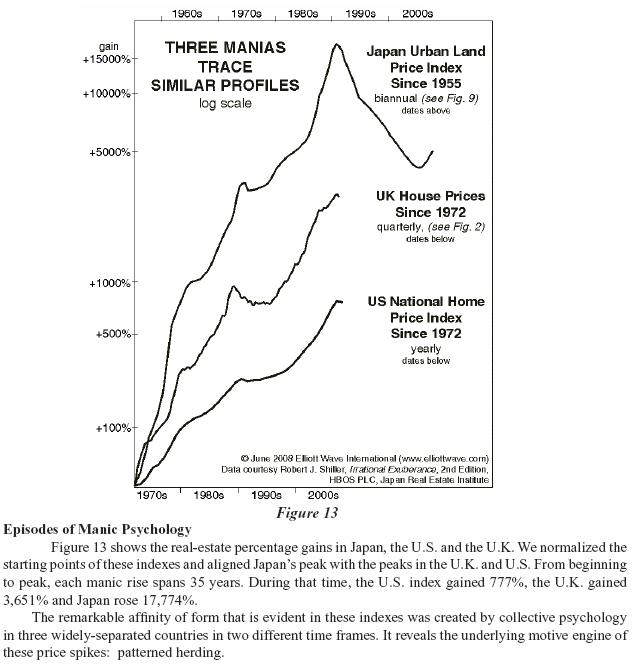

Daugeliui rūpimas klausimas - ar jau esame arti kritimo pabaigos? Gal verta vėl investuoti į NT? Viskas priklauso nuo to NT paskirties. Jei NT reikalingas gyvenimui - jį galima pirkti bet kuriuo laiku (ir dugne ir viršūnėje). Tačiau jei tai spekuliacija su tikslu apsisaugoti nuo infliacijos - jus galite būti klaidingame kelyje. Pateiksiu 385 metų danų NT kainų palyginamąją analizę:  Tai yra tas pats NT, tik viršutinis grafikas pateiktas nominalių pinigų išraiška, o apatinis yra adaptuotas infliacijai - t.y. reali perkamosios vertės kainų dinamika. Istorinis kritimas iš per 385 metų buvusių 5 viršūnių nominalia išraiška buvo 54% ir tęsesi vidutiniškai 15,6 metų. Po tokio kritimo rinkai vidutiniškai prireikdavo 53,6 metų tam kad pasiekti prieš tai buvusią viršūnę. Indeksas adaptuotas infliacijai atrodo dar baisiau - NT kainų kritimai vidutiniškai sumažindavo kainas per 57% ir tęsėsi 32,8 metų, o rinkai prireikdavo 127 metų kad pasiekti prieš tai buvusio piko NT vertę. Iki ~ 2000 metų šio indekso NT vertė adaptuota infliacijai buvo praktiškai tokia pati kaip ir visus 300 metų istorijos. Bet nuo 2000 metų prasidėjo manija ir kainos atitruko nuo realybės. Paskutinio pusės amžiaus NT kainų dinamika Didžiojoje Britanijoje irgi turi maniakalinių panašumų:  Kainos augo eksponentiškai, o momentum indikatoriai formavo vis didėjančias divergencijas - susipažinusiems su TA pagrindais to pakaktu kad įvertinti tolimesnio NT kainų augimo perspektyvas. Kritimo targetas pažymėtas punktyru - ir iki ten dar tolimas kelias - expected target zone 66-73% NT kainų kritimas. Ar tai išteisu gali įvykti ar tai tera laki autorių vaizduotė geriausiai iliustruoja Japonijos pavyzdys. Ir šitoje vietoj reikia nepamiršti kad debt exposure Japonijoje 80-ųjų pabaigoje buvo kur kas mažesnis nei dabartinėse JAV, UK ir daugumoje ES šalių.  Prasidėjus defliacijai NT kainos per 13 metų nukrito 64,4% ir viens Dievs žino ar tai jau pabaiga. Na ir reziumojant - Japonijos, UK ir USA NT indeksų palyginamoji analizė, bei galimos perspektyvos:  Nežiūrint į tai kad procentaliai Japonijos NT manija sumušė visus rekordus, visų trijų indeksų grafikai yra praktiškai identiški per 40 metų. Tai gali būti įžvalga - ko galima tikėtis iš NT JAV ir Europoje ateinanti dešimtmetį. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

|

2008-07-01 17:15 #10426

1

|

|

Maža pastabėlė: Dutch - tai olandai, ne danai.

The purpose of life is a life of purpose. /Robert Byrne/

|

|

|

|

2008-07-02 19:11 #10464

1 7

|

|

Dar vienas įdomus recesijų, depresijų ir aplamai ekonominių krizių aspektas - tai socionominis aspektas išreikštas geopolitikoje. Žmonių psichologija keičiasi nuo draugiškų santykių link priešpriešos. Ten, kur bulių rinkoje visi noriai bendradarbiavo siekiant maksimalios ekonominės naudos, meškų rinkoje prasidėda apribojimai ir reguliavimas.

Pavyzdys, puikiai iliustruojantis šią intenciją, Lietuvos - Rusijos paskutinio pusmečio santykiai. Ir šitoje vietoje noriu išvengti nereikalingo politikavimo. Nesu nei už, nei prieš ir neieškau kaltu. Kiekvienas šiuo opių klausimu turi savo poziciją. Tiesiog konstatuoju kad ten, kur paskutinius 5 metus gyvavo "šaltokas stabilumas" per paskutinį pusmetį išsivystė "karštas nestabilumas". Atsirado kvotos ir apribojimai verslo produkcijai, padažnėjo politiniai pareiškimai apie derybų blokavimą ir bendradarbiavimą. Ir kaip šių santykių apogėjus - visiška priešprieša - Lietuvai prakalbus apie galimybę savo teritorijoje (lenkams atsisakius) dislokuoti JAV karinės sistemos komponentus. Ko pasekoje šiandien atsirado Dumos kreipimasis Seimui. Visa šių įvykių eiga yra puikiausias socionominis pavyzdys kaip keičiasi visuomenės mentalitetas pereinant iš bulių į meškų rinką. Visi didžiausi karai ir konfliktai visuomet vystėsi per meškų rinką. Iš to galima padaryti išvada kad santykiai su Rusija per ateinančius keletą metų tik aštrės ir blogės. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|