RSS

RSS| Autorius | Žinutė |

| 2014-04-04 18:33 #393998 | |

|

Šią savaitę smulkią dalį BUY ZMP. Argumentai, be visiem žinomų neigiamųjų:

1. Grynasis pelnas - 2013: Q1 1,62 mln LTL; Q2 5,93 mln LTL; Q3 7,28 mln LTL; Q4 8,41 mln LTL. 2014 Q1 netikiu, kad kris, todėl gali sužaist emocinis faktorius m-m kai bus palyginimas procentaliai. 2. Jau ilgą laiką stebiu http://www.enerstena.lt/lt/atlikti-darbai/biokuro-katilines.htm. Iš tiek, kiek googlinau, manau rinka apie tai nežino, kad statomas biokuro katilas. Kažkada turi būt paleistas ir jo rezultatai turėtų atsispindėti Q2. Mano koncervatyviais skaičiavimais per ketvirtį bus sutaupoma 0,7 mln LTL. 3. Kažkaip netikiu, kad tuos meleonus perkels į kitus metus ir nemokės nei cento. 4. Technicals.  Vėlgi nepykit už oversized image. Labai jau menkas dydis leistinas prikabinti... :/ If everyone is thinking alike, then somebody isn’t thinking. George S. Patton You are blinded by your own ignorance. GeneralistLab - Embodying Generalism... |

|

|

2014-04-07 15:01 #394225 |

|

|

2014-04-25 14:08 #396598 |

|

NASDAQ OMX Vilnius priėmė sprendimą sustabdyti automatinį pavedimų vykdymą AB "Žemaitijos pienas" (ZMP1L, ISIN kodas LT0000121865) finansinėmis priemonėmis 2014-04-25 nuo 15 val.

Prekyba sustabdoma emitento prašymu dėl visuotinio akcininkų susirinkimo. |

|

|

|

2014-04-25 16:50 #396611 |

|

gal kas buvote zmp VASe?

|

|

|

|

2014-04-25 17:25 #396615 |

|

sį kartą Pažemeckas nepersigalvojo

ir kur jis tuos pinigus dės https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=606252&messageId=750935 |

|

|

|

2014-04-25 19:17 #396628

1 1

|

|

Panaudos mūsų (smulkiųjų ir kitų akcininkų) įmonės dalies perėmimui kai mums atrodys, kad griūna dangus, nei dabar jis galėtų nusipirkti per gautus savo dalies dividendus.

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-05-12 10:46 #398927 | |

|

"vistu karas" tesiasi:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=609079&messageId=754580 Aukštyn

|

|

|

|

2014-06-11 17:01 #403278 |

|

Darbai, kuriuos atliko UAB „Enerstena“, truko pusę metų – nuo 2013 m. lapkričio iki 2014 m. gegužės, nurodoma biokuro įrangos gamybos ir montavimo bendrovės pranešime.

Pieno perdirbėjos gamykloje Telšiuose įrengtas 10 MW (15 t/h garo) galios garo katilą su sauso tipo ekonomaizeriu. „Brangstant dujoms, norime surasti ekonomiškesnį variantą, be to, siekiame, kad energijos gamyba būtų aplinkai draugiška“, – pranešime teigia Robertas Pažemeckas, AB „Žemaitijos pienas“ l. e. p. generalinis direktorius. Bendrovė suskaičiavo, kad dujas pakeitus biokuru, energijos gamybos sąnaudos sumažės dvigubai. Ženkli dalis projekto buvo finansuojama Europos Sąjungos paramos fondų lėšomis. Plačiau: http://vz.lt/article/2014/6/11/zemaitijos-pienas-isirenge-biokuro-katiline#ixzz34L3T5yoT Na smagu būti įmonės akcininku, kai P/E <5 (eliminavus nuosavas akcijas), EV/EBITDA išvis <3, įmonė visiškai be bankų paskolų, paskutinį ketvirtį pelnas augo dviženkliu tempu, ir toliau neustoja ir ieško būdų kaip mažinti sąnaudas. Tik jei dar ir Pažemeckas skaidresnis pasidarytų tai ir 2x nebūtų gaila mokėti už akciją nei ji dabar biržoje PS. straipsnyje tiksliai neminima, bet jei gerai pamenu iš metinės audituotos ataskaitos, ES parama padengė pusę katilinės išlaidų. Na kas norės susiras, nes pamenu ten apie tai buvo rašoma. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-06-11 23:12 #403310 | |

|

reverso [2014-06-11 17:01]: Tik jei dar ir Pažemeckas skaidresnis pasidarytų... Tai būtų galima tapti akcininku. |

|

|

2014-06-11 23:33 #403312

2

|

|

|

Tikra mistika su pieno bendrovėmis, ypač su ŽMP, jau prieš kelis metus buvau susigundes tokia situacija kai atrodo viskas idealu, tuoj visi susipras kad nuvertinta bendrovė. Nusipirkau, palaikiau ir kas iš to? Per tą laiką daug geresnę paskirtį tiem pinigėliam būčiau atradęs.

Atrodo ZMP kaip koks paveikslas galerijoje. Kabo, visiem tik pažiūrėt gražu. Kainos nieks neklausia, nes pirkti vistiek neketina. |

|

|

|

2014-06-12 00:38 #403321

2

|

|

Huntana, keli metai tai kiek? 2 ar 3, gal 4 ar 5?

Šiandien jei žiūrėsime, per paskutinius metus (žiūriu lygiai metais atgal, t.y. imant nuo praėjusių metų birželio 12 d. kaip šiandien) pabrangę: 1 m. +15,22 proc. 2 m. +25,20 proc. 3 m. +15,22 proc. 4 m. +80,59 proc. 5 m.+281,25 proc. Na sakyčiau visai neblogai... be abėjo, mes norėtume, kad įmonė būtų sąžiningai įvertinta ir kaina turėtų būti 2-3 kartus didesnė, tačiau ji išlaiko katastrofiškai pigios įmonės statusą ir brangsta kartu su kylančiomis grindimis po kojomis, t.y. išlaikant daug maž tokius pačius rodiklius, bet kaupiant kapitalą, išperkant akcijas, plečiantis ir tt. Reziumė nuo OMX dugno kuris buvo grubiai lygiai prieš 5 metus, pabrango 281 proc., kai tuo tarpu OMXV - 151 proc., OMXB - 163 proc. Beveik 2x didesnis augimas nei visos rinkos, argi galima teigti, kad tikrai būtum radęs daug geresnę paskirtį? galbūt paėmus pavienes pozicijas, pvz. OLF ar kitas, kurios kilo daugiau - taip, tačiau dauguma mūsų t.y. biržos vidurkis augo beveik 2 lėčiau nei ZMP nuo paskutinio dugno. Yra ne viena studija įrodanti, kad "vertės" strategija pati pelningiausia su sąlyga, kad griežtai laikomasi diversifikacijos... ir dar, kai OMXV nuo 2009 m. dabar jau pabrango 151 proc, ar galima teigti, kad mūsų birža pigi? aš manau, kad daugelis (apart 4-5 pozicijų) jau tikrai tinkamai įvertintos, tuo tarpu ZMP netgi po grubiai 2x didesnio augimo, vis dar drąsiai galima teigti, kad pigi. Gal būt ji nusipelno dabar būti 2x brangesnė, tada dabar nebebūtų prasmės šiandien mums čia diskutuoti, nes jau būtų po fakto. Galėtume tik konstantuoti, kad ZMP brango 4x daugiau nei OMXV, bet man labiau patinka, kad ji brango 2x ir vis dar turi didesnį potencialą nei daugelis kitų pozicijų... ps. kurią nors diena kai turėsiu daugiau laiko ir netingėsiu pagrįsiu detaliais fundamentaliais skaičiavimais, kodėl manau, kad dabar ji pigi ir gal būt kodėl ji šiandien atrodo dar patraukliau nei prieš pvz 2 metus ar koki kitą laikotarpį, t.y. kiek ji nukrypus nuo sau įprasto vertinimo. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-06-12 01:48 #403327 | |

|

Pagarba. Už išties išsamų komentarą. Aš nenorėjau piktintis akcijos brangimo ar kokiais nors kitais rodiklių kitimo tempais, tesiog norėjau pabrėžti kad ji nesulaukia tokio susidomėjimo kokio yra verta.

|

|

|

2014-06-12 10:19 #403351

4

|

|

|

Už ZMP visa galva geresnė VLP. Įmonė skaidresnė, turi nustačiusi dividendų mokėjimo politiką. Nuo 2009 metų dugno ZMP akcijų paliko apie 5.3 karto. Tuo tarpu VLP pakilo kone 12 kartų. Ir tai ne riba, mat P/E siekia apie 5-6 (kaip ir ZMP). Šiuo atžvilgiu tai identiškos akcijos, tačiau VLP nuo 2009 metų stabiliai kiekvienais metais moka po 4-5% dividendų. Įmonės politika - 25% metinio pelno paskiriama dividendams. Per 5 metus išmokėta apie 15-20% dividendų nuo tuo metu buvusios akcijų kainos. ZMP dividendus skyre 2 kartus ir viso sumokėjo apie 4-5%. Tai ne itin teigiamai veikia ilgalaikių investuotojų ar tų, kurie investuoja tik į dividendus mokančias įmones, požiūrį. VLP įmonės pardavimai nuolat kyla - akcijos kaina net nespėja pasivyti P/E rodiklio. Rodiklis nuolat gerinamas. Pagal paskutinio ketvirčio rezultatus: būsima pelno prognozė 2014 metams bus didesnė 12%, pardavimai didesni 8%. ZMP pelnas didės 3%, pardavimai 5%. Situacija gali keistis, tačiau VLP auga itin agresyviai + teigiamas požiūris į smulkiuosius šią įmonę veikia itin teigiamai ir nemanau, jog ZMP yra verta investicijos.

|

|

|

|

2014-06-12 10:26 #403354

1

|

|

VLP irgi laikau viena patraukliausių investicinių įdėjų. Tačiau VLP šių metų augimas buvo sukoncentruotas į pirmą pusę ir jie patys sakė, kad antroje metų pusėje jis lėtės (realizavosi anksčiau minėtos investicijos, todėl dėl ateities taip pat neaišku). Be to, VLP labiau priklausoma nuo Rusijos, nes ZMP yra mažiausiai priklausoma ir VLP pieno supirkimo kainos geriausios. Atsiradus didesnei konkurencijai (Pienas LT) VLP gali būti sudėtingiau gauti pieno tokiom kainom, kai tuo tarpu jei gerai atsimenu ZMP moka ar ne 20 proc. brangiau už žaliavą, taigi jau moka pakankamai brangiai rinkos kaina ir brangimo potencialas mažesnis. Tuo tarpu VLP tiekėjai gali darytis labiau nepatenkinti ir pradėti spausti VLP kas gali kirsti per pelnus. Be to ZMP visai neturi skolų, priešingai nei VLP. Bet, kad ji nepalyginamai skaidresnė, tai faktas ir mane taip pat domina susiklosčius tinkamoms aplinkybėms.

Bet ZMP dar mažiau likvidesnė.. ir tai manau didelis trūkumas stabiliam ir tvariam augimui... jau dabar praktiškai nėra normalios pasiūlos ir norint normaliau užsipirkt reik kelti normaliai kainą (o poto parduot atvirkštinė problema), kas nėra tvaru ir dideli augimai paskui gali sąlygoti didelius atšokimus nes psichologiškai yra sunku prisitaikyti prie kylančiu kainų nežiūrint ateities potencialo. Va todėl ir atsiranda tokie pašokimai kainos po +10 proc. ir daugiau, labai nuvertintose akcijose, tokiuose kaip BAL, kuri daugeliu parametru labai panaši į ZMP... Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-06-12 18:23 #403442 | |

|

O kaip vertinat galimai kaimynystėje atsirasiančias vištas? Viešoje erdvėje, net pati įmonė tokių atveju kalba apie bankrotą.

|

|

|

2014-06-12 22:46 #403485

2

|

|

|

VZ [2014-06-12 18:23]: O kaip vertinat galimai kaimynystėje atsirasiančias vištas? Viešoje erdvėje, net pati įmonė tokių atveju kalba apie bankrotą. Labai teigiamai. 66,24+ mln. € padalinus ant emisijos gaunas 1.328€/akcijai. Ar sarkazmas ar ne, neatsakysiu

If everyone is thinking alike, then somebody isn’t thinking. George S. Patton You are blinded by your own ignorance. GeneralistLab - Embodying Generalism... |

|

|

|

2014-06-12 23:04 #403492 |

|

VZ [2014-06-12 18:23]: O kaip vertinat galimai kaimynystėje atsirasiančias vištas? Viešoje erdvėje, net pati įmonė tokių atveju kalba apie bankrotą. Vertinčiau, kad normali imonė (stambusis akcininkas) tokio pranešimo nerašytų, arba bent kitiap jį suformuluotų. Kodėl jis buvo, kiekvienas sau gali pasidaryti išvadas. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-06-17 05:49 #403942 | |

|

Sąmokslo teorija: čia buvo noras numušti kainą ir susipirkti pigių akcijų. Galima būtų pažiūrėti, kas tuo pasinaudojo. Plika akimi permetus, daugiausiai po smukimo pirko ORN.

Kas prisimena, kažkuo panaši situacija buvo ir anksčiau, kada ZMP padarė akcijų supirkimą ypač žema kaina, tada rinkoje irgi smuko. |

|

|

|

2014-07-08 14:19 #406328

13

|

|

KTU esamu ir buvusiu studentų iniciatyva suburta grupė "Invensa" sukūrusi virtualų akademijos portfelį pradėjo Baltijos įmonių apžvalgos ciklą. Pirmoji apžvelgta buvo ZMP, su kitomis kaip sparčiai eisis priklausys nuo laiko galimybių

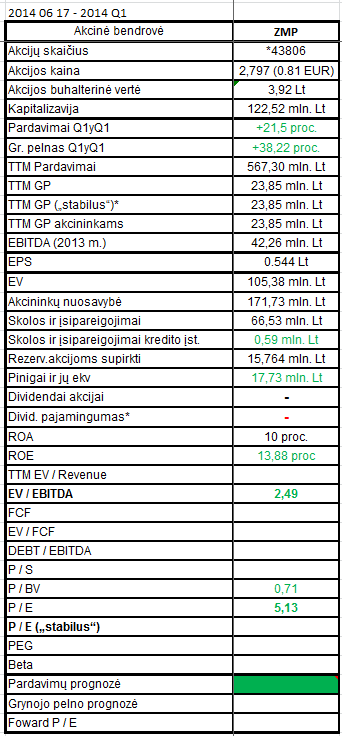

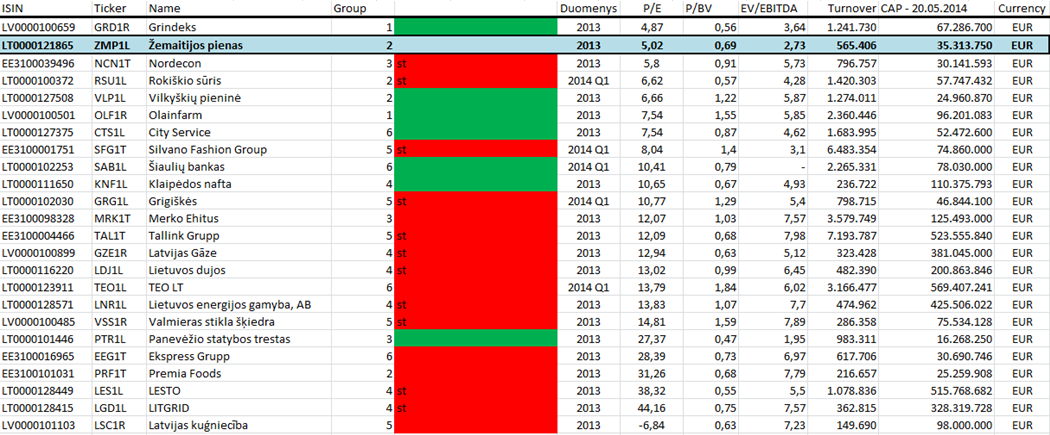

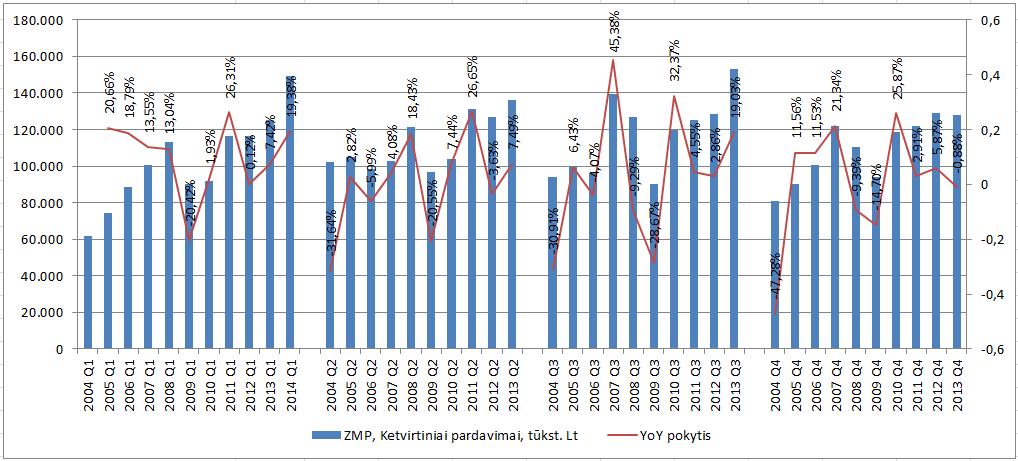

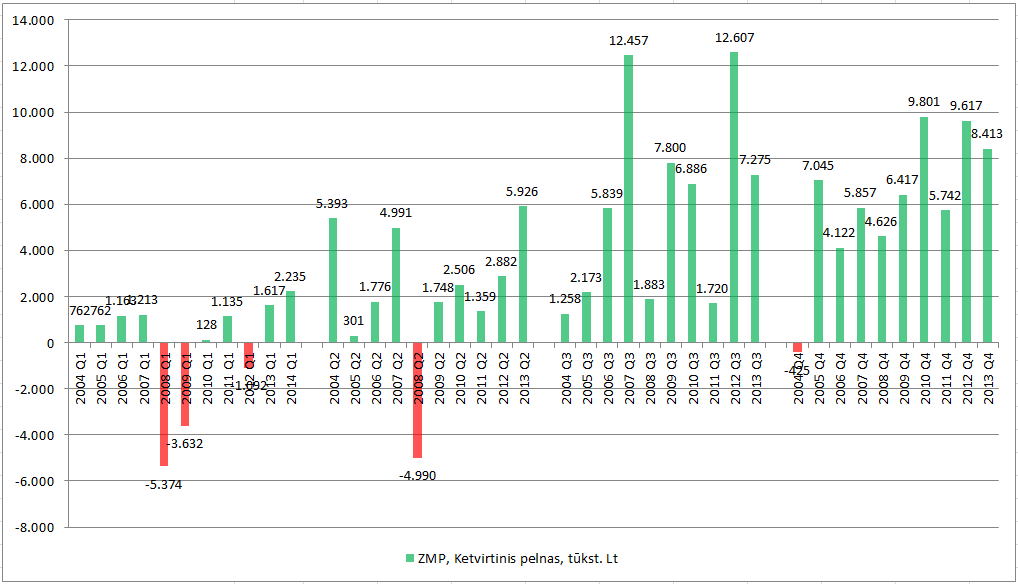

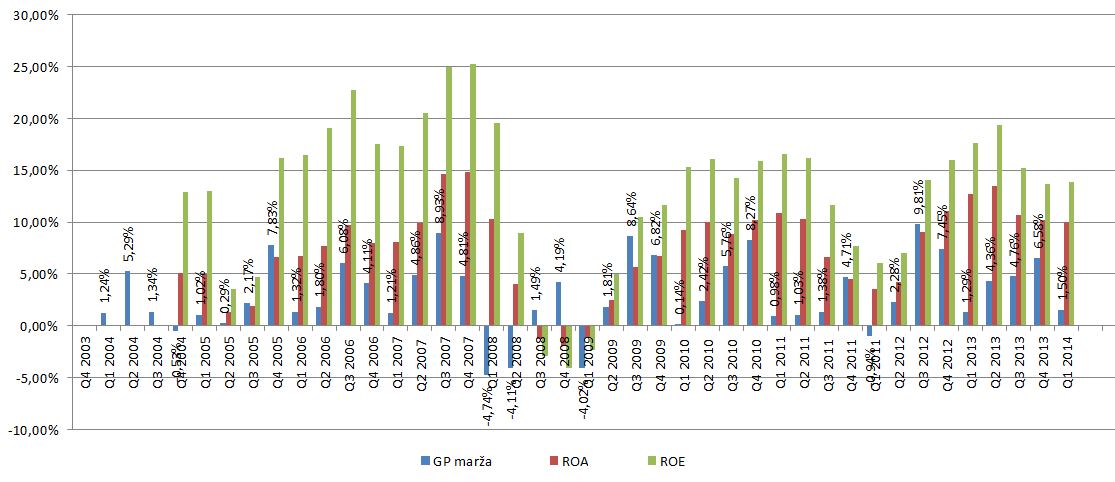

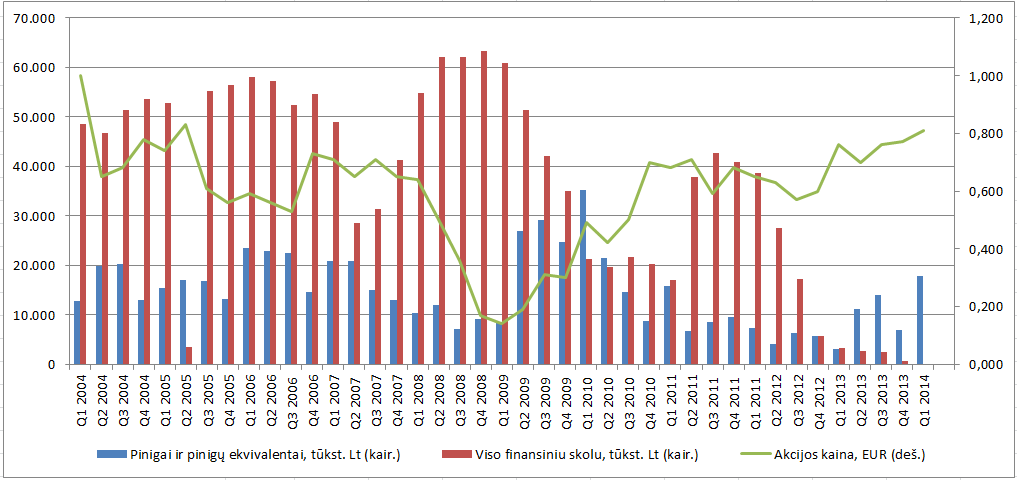

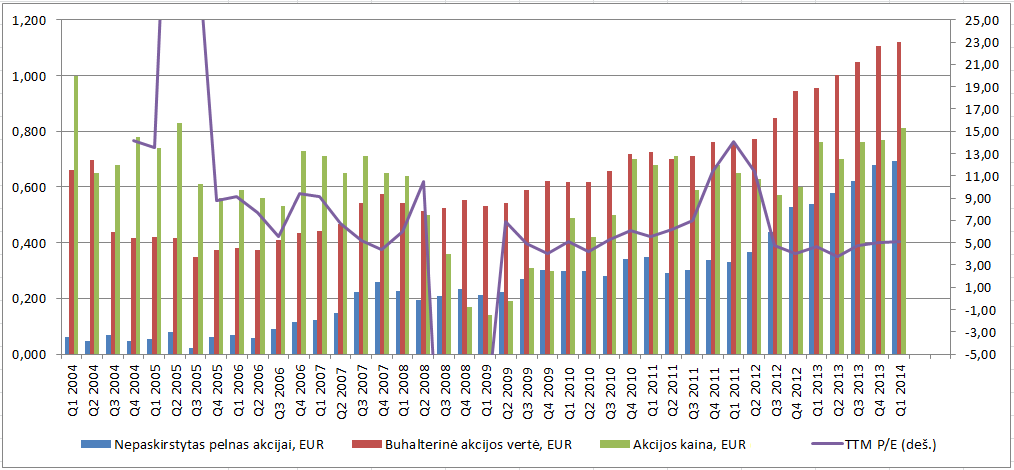

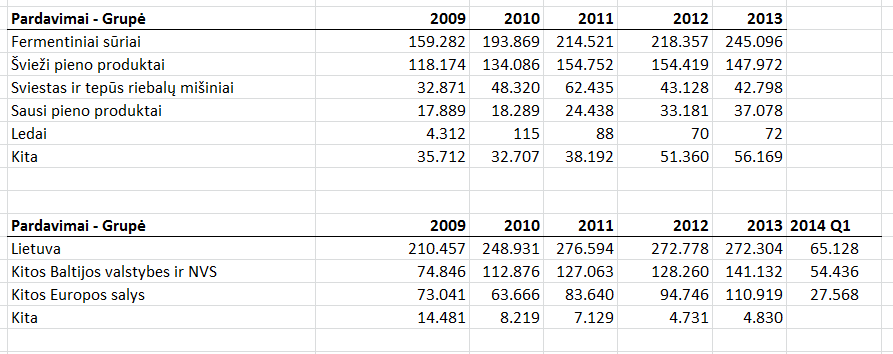

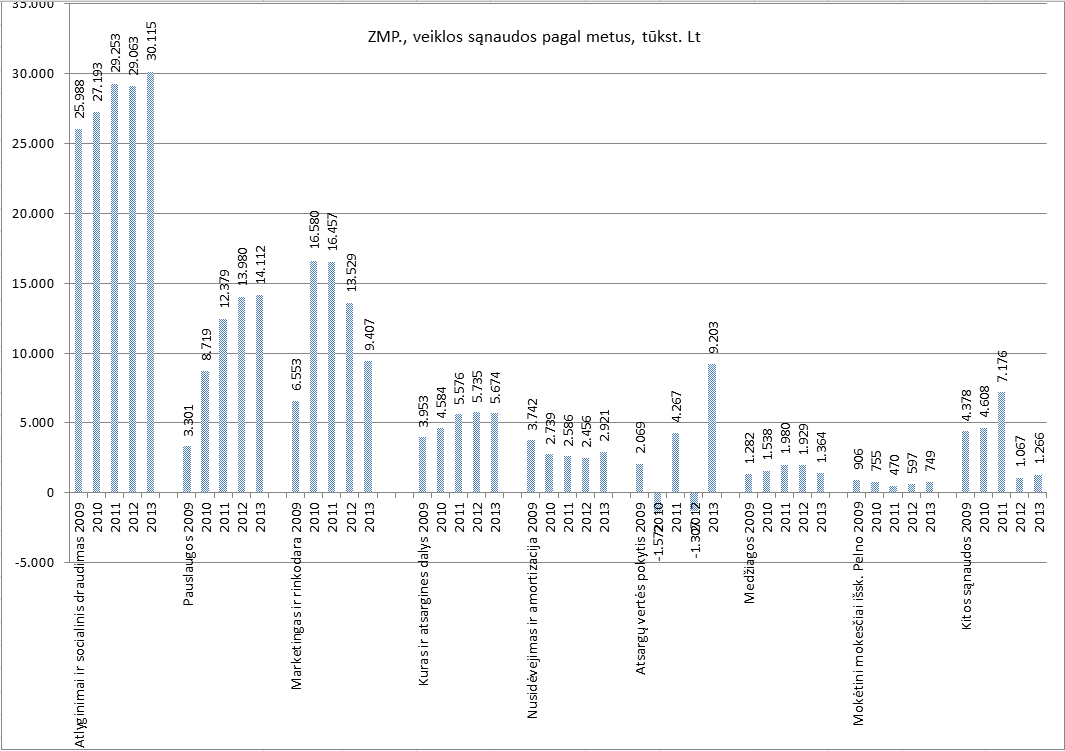

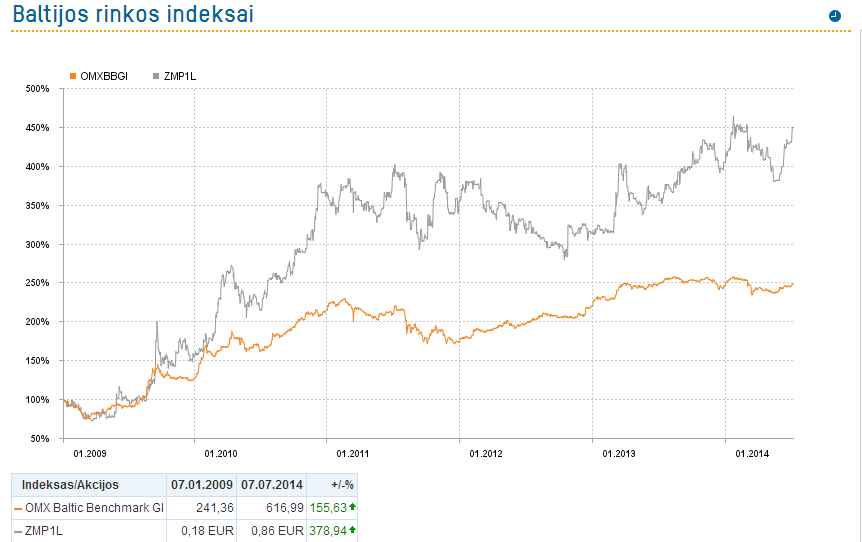

Šaltinis: www.facebook.com/investuoju  AB „Žemaitijos pienas“ – viena didžiausių ir moderniausių pieno perdirbimo ir pieno produktų gamybos bendrovių Lietuvoje, savo istoriją skaičiuojanti nuo 1924 metų. Įmonėje šiuo metu dirba beveik 2 000 darbuotojų. Čia gaminami aukštos kokybės gerai žinomų prekinių ženklų produktai: „Džiugas“, „Magija“, „PIK-NIK“, „Žemaitijos senos tradicijos“, „Dobilas“ ir kt. Jie pasiekia Lietuvos rinką bei eksportuojami į ES bei NVS šalis, JAV. Bendrovė vienintelė Baltijos šalyse naudoja membraninę pieno valymo technologiją BACTOCATH, kuri užtikrina aukščiausią produkcijos kokybę. Tai įrodo įvairiuose konkursuose bei parodose iškovoti Lietuvos bei tarptautiniai apdovanojimai. Įmonėje gaminamų produktų saugumą bei kokybę garantuoja ir pelnytas visame pasaulyje pripažįstamas nepranešto audito sertifikatas BRC A+. Šis, itin aukštas, visame pasaulyje pripažįstamas įvertinimas byloja, jog vienoje didžiausių ir moderniausių pieno perdirbimo bendrovių Lietuvoje, iš anksto nepranešus, atliekami maisto saugos ir kokybės auditai. Šiuo metu Lietuvoje galiojančius BRC sertifikatus turi 29 maisto pramonės įmonės, tačiau visi jie buvo suteikti įprastine veikla, auditą atliekant iš anksto susitarus. AB Žemaitijos pienas - pirmoji ne tik Lietuvoje, bet ir Baltijos šalyse, pelniusi dar aukštesnio lygio sertifikatą su "+" ženklu. Pasaulinėje BRC duomenų bazėje 2014 metų kovą buvo tik 48 "+" ženklą turinčios maisto gamybos įmonės 15.718 sertifikuotų. Įmonėje įdiegti ir kokybės vadybos ISO 9001 bei maisto saugos sistemos ISO 22000 standartai.   Žemaitijos pieno pardavimai pastaruosius metus, su mažu stabtelėjimu per 2009 metų nuosmukį, nuosekliai augo.  Pelno įmonė daugiausiai istoriškai visada uždirbdavo 3 ir 4 ketvirtį. Išimtinai geras pelnu buvo praėjusių metų 2 ketvirtis, todėl tikėtina, kad paskelbus 2014 metų Q2 rezultatus jie gali šiek tiek „nuvilti“.  Tačiau ir čia pastebima tendencija, kad visumoje pastaruoju metu pelnas auga. Šiek tiek nerimo kelia pastaruoju metu mažėjantys turto ir kapitalo grąžos rezultatai, tačiau tai labiau susiję ne su prastėjančiais bendrovės rezultatais, tačiau su pastarojo laikotarpio investicijomis ir turto spartesniu prieaugiu. Taip pat įmonei nemokant dividendų ir gautus srautus vietoje tokią pačia grąžą užtikrinančių investicijų nukreipiant skolų mažinimui, mažėja rizika ir finansinis svertas, tačiau kartu mažėja ir nuosavo kapitalo grąža, naudojant brangų - nuosavą kapitalą.   Bendrovės turtas auga tačiau dar sparčiau auga nuosavybė akcininkams. Bendrovė išsivalė nuo finansinių skolų kurios 2009 metų pradžioje dar viršijo 60 mln. Lt, (bei turėjo ~8 mln. Lt pinigų) 2014 metų pradžioje jų praktiškai neliko. Ne gana to iki rekordinio lygio padidėjo įmonės turimi grynieji pinigai ir jų ekvivalentai pasiekdami beveik 18 mln. Lt. Taigi, vidutiniškai per metus šiam tikslui įmonė skirdavo ~14 mln. Lt pinigų srautų kas sudaro 0,32 Lt vienai akcijai arba ~11 proc. dabartinės akcijos kainos per metus. Kyla natūralus klausimas, ką įmonė planuoja toliau veikti su atsilaisvinusiais srautais. Ieškos plėtros galimybių investuodama ar gal būt pradės mokėti ženklius dividendus, gal būt aktyviau supirkinėti savas akcijas? Tiek vienu tiek kitu atveju tai gali teigiamai įtakoti akcijos kainą artimiausiais metais. Taip pat pažiūrėję į grafiką matome, kad per pastaruosius 10 metų įmonės akcijos kaina praktiškai išliko „flate“ (eliminavus 2008-2009 metų nuosmukį, po kurio kaina išaugo apie 4 kartus), nors įmonės situacija dabar ženkliai geresnė ir iš -50 mln. (fin. Skola – pinigai) persirito į +18 mln. kas yra grubiai ~2 Lt vienai akcijai. Taigi, vadovaujantis istoriniais vertinimais bendrovė šiuo metu turėtų kainuoti ~ 1,4 EUR (arba beveik 2 kartus daugiau). Be to, nuo to laiko išaugo valdomas turtas, pardavimai, pelnas, pieno produktų kainos rinkose, įmonės valdoma infrastruktūra, kontaktai, produktų kokybė, pripažinimas. Tad net įmonei pabrangus iki 1,4 EUR, jį būtų vis dar gerokai pigesnė, nei buvo vertinama 2004-2008 metų periodu.  Žvelgiant iš nepaskirstyto pelno, buhalterinės vertės, akcijos kainos ir pelno perspektyvos įmonė šiai dienai taip pat atrodo ženkliai neįvertinta. Net įskaičiavus 2008 metų finansų krizę, kai akcijos kaina buvo nusiritus iki visiškai neracionalaus lygio, istoriškai per 10 metų akcijos kainos ir nepaskirstyto pelno santykis vidutiniškai yra 4,96. Nagrinėjant iki krizinį laikotarpį šis santykis viršijo net 11 kartų, krizės įkarštyje buvo pasiekta 0,65 reikšmė. Taigi vertinant iš nepaskirstyto pelno perspektyvos, Žemaitijos pieno akcijos šiandien turėtų kainuoti ~3,6 EUR (imant 10 metų vidurkį) ir svyruoti nuo 0,50 EUR iki ~7,70 EUR (vertinant ekstremumus). NORS NEPASKIRSTYTO PELNO IR AKCIJOS KAINOS SANTYKIO RIMTAI VERTINTI NEGALIMA, TIESIOG NORĖJOME ATKREIPTI DĖMESĮ KIEK BENDROVĖ TURI SUKAUPUSI NEPASKIRSTYTO PELNO, BE TO, TURI PAKANKAMUS SRAUTUS, JAM IŠMOKĖTI IR NIEKADA NEBUVO TAIP FUNDAMENTALIAI STIPRI, IŠSKYRUS LABAI TRUMPĄ LAIKOTARPĮ PER PAČIĄ 2008 METŲ KRIZĘ, KAI VISKAS BUVO NERACIONALIAI NUVERTINTA. Taip pat įmonė istoriškai vidutiniškai buvo vertinama labiau, nei akcininkams priklausantis balansinis turtas. Imant 10 metų laikotarpį P/BV santykis vidutiniškai yra 1,04. Nagrinėjant laikotarpį iki 2008 m. nuosmukio, P/BV sudarytų 1,54 tačiau krizės įkarštyje buvo pasiekta net 0,26 reikšmė. Mes nemanome, kad 2007 metais nei 2009 metais akcijos buvo vertinamos racionaliai, todėl tikime, kad reali akcijos kaina ir turėtų svyruoti apie ilgalaikį jos P/BV vidurkį, kas šiandien sudarytų ~1,20 EUR. Tačiau atsižvelgiant į įmonės balansą ir kapitalo struktūrą, šią kainą matome kaip mažiausią galima sąžininga kaina įmonės akcininkams, nes istoriškai įmonė dar niekada nebuvo be skolų "kupros", kokia ji yra šiandien ir nepaisant to ji vis dar kainuoja beveik 50 proc. pigiau nei istorinis jos vidurkis su visais myliu-nemyliu (dėl pagrindinio akcininko skaidrumo) niuansais.  Iš pirkėjų gautinos sumos istoriškai vertinant pagal įmonės prekybos apimtį šiandien daug nenukrypsta nuo ilgalaikių vidurkių, todėl nematome didelės rizikos ir manome, kad įmonės veikla teka įprasta vaga. Šiek tiek nerimo kelia per pastaruosius 3 metus išaugusios atsargos. Vidutiniškai per 10 metų 1 pardavimų litui buvo 0,53 lito atsargų, tačiau per pastaruosius 3 metus šios išaugo iki 0,68 Lt arba beveik 30 proc. daugiau nei įprasta 10 metų įmonės istorijoje. Nors pastarųjų metų santykinį atsargų didėjimą galima grįsti padidėjusiais ilgesnio galiojimo laiko produktų spartesniu pardavimų augimu.  Sausų pieno produktų pardavimai išaugo beveik 2 kartus, sūrių 26 proc., kai tuo tarpu švieži pieno produktų pardavimai augo tik ~10 proc. (nors pastaruoju metu net sumažėjo, tačiau tai greičiausiai galima sieti su Rusijos importo draudimu), sviesto pardavimai net mažėjo ~11 proc. per atitinkamą laikotarpį. Natūralu, kad norint didinti produktų, kurių gamybos ir brandinimo procesas ilgesnis nei švieži produktai, didės ir atsargos, todėl bent jau kol kas didelių rizikų čia neįžvelgiame. Be to, paskutinį ketvirtį atsargos gana ženkliai krito (nuo 0,88 Lt iki 0,61 Lt) ir tai gali signalizuoti padidėjusią įmonės produktų paklausą dėl įvykių Ukrainoje (Rusijos ir Ukrainos pienininkų karai, puiki papildoma galimybė realizuoti savo produkcijai Lietuvos gamintojams dėl galimai atsiradusios tuštumos Rusijos rinkoje). Prekybinės skolos tiekėjams pastaruoju metu taip pat didėjo sparčiau nei augo pardavimai, tačiau tai galima laikyti teigiamu ženklu, nes įmonė gali finansuoti apyvartines lėšas „kitų sąskaita“.  Verta atkreipti dėmesį kaip kito įmonių grupės sąnaudos. Matome, kad tolygiai augo darbo užmokesčio sąnaudos, kurios tikėtina dar sparčiau didės artimiausiu metu, dėl vis spartėjančio algų augimo Lietuvoje, taip pat gali atsirasti didesnis darbuotojų spaudimas nuo 2015 metų Lietuvai įsivedus Eurą. Taip pat nerimą kelia išaugusios paslaugų sąnaudos, nes nėra detaliai paaiškinama, kokios tai paslaugos ir žinant stambiųjų akcininkų „norą“ dalintis pelnu, tai kelia papildomų abejonių kas už jų galėtų slėptis. Tuo tarpu pastaruoju metu ženkliai mažėjo marketingo sąnaudos, kas ženkliai įtakojo pelno augimą per pastaruosius 2 metus, kartu atsverdamos kitų sąnaudų augimą. Tačiau šis rezervas gerinti bendrovės pelningumą gali būti jau išsemtas ir ateityje galime susidurti su spartesniu bendru sąnaudų augimu, kas labai stipriai gali neigiamai įtakoti galutinį bendrovės pelningumo rezultatą. Iš kitos pusės 2013 metais buvo fiksuotas ženklus atsargų vertės pokytis, kas net 9,2 mln. Lt mažino bendrovės pelną (kai eliminavus paskutinių metų rezultatą šis vidutiniškai per paskutinius 4 metus tebuvo 0,86 mln. Lt per metus), todėl 2014 metų pelnas tikėtina turėtų būti didesnis, jei bendrovė vėl nesusidurs su kitais nenumatytais veiksniais.  Pieno kainos pastaruoju metu pasaulinėse rinkose krenta ir per paskutinius kelis mėnesius jos jau nukrito ~30 proc. Tai gali neigiamai paveikti įmonės pardavimo kainas, ypač eksporto rinkose ir būti bene svarbiausiu veiksniu įtakojusiu įmonės pelną, tačiau cikliniai kainų svyravimai įprastai iškrato silpniausius, todėl ilguoju periodu be skolų esančiai ir stiprias pozicijas užimančiai, užsiauginusiais „lašinukų“ nagrinėjamai bendrovei tai gali išeiti į naudą. Juo labiau, kad kaip skelbia agrowill.lt mažėja ir pieno supirkimo kainos, Lietuvoje šis mažėjimas bene sparčiausias: „Analizuojant Lietuvos bei kaimyninių šalių vidutines natūralaus riebumo pieno supirkimo kainas šių metų sausio–balandžio mėn. laikotarpiu pastebėta, kad labiausiai minėta kaina sumažėjo Lietuvoje. Pavyzdžiui, balandžio mėn., lyginant su sausio mėn., Estijoje vidutinė žalio natūralaus riebumo pieno supirkimo kaina išaugo 2,2 proc., Latvijoje ir Lenkijoje – sumažėjo, atitinkamai 0,1 ir 5,5 proc., o Lietuvoje – nukrito 10,4 proc. „ Tačiau netrukus didelę grėsmė žemoms supirkimo kainoms stambiausiems Lietuvos pienininkams gali būti netrukus pradėsianti veiki kooperatyvo „Pienas LT“ pieno perdirbimo gamykla Kauno LEZ, kurios pradinis planuojamas gamyklos perdirbimo pajėgumas – 650 tonų pieno per parą, o maksimalus – 1200 tonų., taigi gamykla bus pajėgi perdirbti 230-430 tūkst. tonų pieno per metus, kai tuo tarpu visas pieno ūkis Lietuvoje per metus 2013 metais pagamino tik 1723,1 tūkst. tonų pieno, taigi naujos gamyklos, kurios pajėgumai ~25 proc. viso Lietuvos pieno ūkio ir kurios savininkai patys ūkininkai (taigi, tikrai kooperatyvo „Pienas LT“ valdoma gamykla neturėtų trūkti žaliavos) tai gali atnešti rimtų sunkumu šiuo metu veikiančios 4 didžiausiems pieno perdirbėjams Lietuvoje. Taip pat, nuo 2015 metų liberalizuotas ES pieno ūkį ir panaikinant kvotas (kurių Lietuva niekada ir nebuvo pasiekusi) gali neigiamai atsiliepti Lietuvos pieno perdirbėjų konkurencingumui Europos regione, nes iki šiol Lietuviai mėgavosi bene pigiausiu žaliaviniu pienu Europoje (pigiau galima buvo įsigyti tik Bulgarijoje), tad panaikinus kvotas ir krentant pieno pardavimo kainoms dėl didėjančios produkcijos, Europos šalių perdirbėjai susimažinę savikainą turės galimybę pigiau pasiūlyti galutinius pieno produktus nei tą darė iki šiol.  Vertinant pinigų srautus matome, kad įmonė nuosekliai pastaruoju metu mažinosi skolas (daugiausiai išlaidų buvo nukreipta į finansinę veiklą), taigi eliminavus visas finansines skolas iki 2014 metų įmonei atsiveria naujos galimybės ir įdomu bus toliau stebėti kur įmonė nukreips ateinančių laikotarpių pinigų srautus. Taip pat 2013 metais buvo investuota daugiau nei metais prieš tai. Įmonė siekdama mažinti sąnaudas 2013 metais investavo 11,6 mln. Lt į 10 MW garo katilinę naudojančią medienos kurą, kurios 50 proc. vertės buvo finansuojama ES parama, tad artimiausiu metu tai turėtų mažinti sąnaudas, tikėtina 1,5-2 mln. per metus.  Apibendrinant, įvertinus akcinės bendrovės Žemaitijos pienas finansinius rezultatus, aplinkos veiksnius ir ateities perspektyvas manome, kad šiandienos akcijos kaina rinkoje neatspindi jos tikrosios vertės. Įmonė turi švarų balansą ir neslegia skolų kupra, gamina paklausią ir bene aukščiausios kokybės pieno produktus Lietuvoje. Taip pat naujausi rezultatai rodo, kad įmonės pardavimai toliau auga ir per 2014 m. Q1 buvo parduota produktų už 149,18 mln. Lt, ( +21,5 proc.), kurių grynasis pelnas siekė 2,26 mln. Lt (+38,22 proc.). Tiesa, bendrasis pelnas augo kukliau tik +6,67 proc., tačiau didesnį augimą įtakojo sumažėjusios amortizacijos sąnaudos per 1,27 mln. Lt, bet dar didesniam pelno augimą pristabdė nuo 0,274 iki 0,728 mln. Lt padidėjęs pelno mokestis. Mūsų skaičiavimu EBITDA ne tik, kad neaugo bent simboliškai, tačiau net sumažėjo nuo 6,144 mln. iki 5,910 mln. ~(-3,8 proc.). Šie veiksniai detaliau ataskaitose nedetalizuojami, todėl turi būti vertinami atsargiai ir sekamos ateities tendencijos. Taip pat bendrovė pastaruoju metais sparčiau augo reklamos sąnaudų mažinimo kaina ir bene pigiausiomis žaliavomis Europoje. Ateityje gali būti susidurta su augančiomis žaliavų kainomis kurios stipriai neigiamai gali įtakoti bendrovės pelningumą, todėl didelio pelno augimo vidutiniu laikotarpiu nesitikima. Tačiau vertinant, pagal bendrovės kainą rinkoje šios dienos rezultatai jau yra labai geri, kurie turėtų tenkinti daugelį investuotojų. Taip pat artimiausiu metu galimas savų akcijų supirkimas, nes istoriškai įmonė tą darydavo beveik kiekvienus metus, kurio šiemet dar nebuvo. Bet didelių vilčių su tuo nesiejame, nes praeityje bendrovė nesikuklindavo pasiūlyti mažesnę supirkimo kainą, nei ji būdavo rinkoje, tad vargu ar šis kartas galėtų būti išimtinis. Taip pat ženklesniam kainos augimui koja kiša rinkos dalyvių neigiama nuomonė apie stambiuosius bendrovės akcininkus, praeities istorijos su tantjemomis, aiškios dividendų politikos nebuvimą, pakankamų ryšių su smulkiaisiais investuotojais trūkumo.  Tačiau tai negali pateisinti ypač žemos bendrovės kainos, kuri būdama „amžinai perspektyvi“ taip ir nedemonstruodama rimtesnio spurto vis dėlto nuo praėjusios krizės jau spėjo pabrangti daugiau nei 2 kartus daugiau (378 proc.) nei visas rinkos indeksas (155 proc.). Ateinantys metai bus ypač įdomus bendrovės smulkiesiems akcininkams, nes atsilaisvinę pinigų srautai turėtų kurstyti naujas aistras. Tačiau įmonės veiklai grėsmių taip pat apstu. Nors įmonė bene mažiausiai priklausoma tarp didžiausių Lietuvos pieninių nuo Rusijos „kaprizų“ tačiau ši priklausomybė išlieka gana didelė, nors kartu tai ir papildomos galimybės uždirbti geresnius pelnus. Europos rinkoje ateinančiais metais įmonei gali būti taip pat sunku dėl pieno kvotų panaikinimo ir mažėjančių realizacijos kainų, kartu kyla grėsmė vidaus rinkoje žaliavų kainų augimui pilnai pradėjus veikti „Pienas LT“ gamyklai Kaune. Įvertinus mūsų nuomone teigiamus ir neigiamus faktorius, išanalizavę bendrovės finansinius rezultatus, manome, kad šiandien sąžininga įmonės kaina galėtų būti ~1,40 EUR, o žemiau 1,20 EUR ji yra ypač patraukli. Nors atsižvelgus į sąlyginai mažą likvidumą galimi trumpalaikiai (kelių savaičių) svyravimai tiek į vieną, tiek į kitą pusę, tačiau manome, kad 1 EUR ribą kaina turėtų peržengti greičiau nei per ateinančius 12 mėn (vis dar jaučiamas didelis pasipriešinimas), vėliau šis kainos augimas (su sąlyga, kad rinkos nebus sukrėstos) turėtų paspartėti. DĖMĖSIO! MES NEPRISIIMAME ATSAKOMYBĖS DĖL JŪSŲ INDIVILUALIAI PRIIMTŲ SPRENDIMŲ IR AUKŠČIAU MINIMA INFORMACIJA YRA TIK MŪSŲ NUOMONĖ IR JOKIU BŪDU NĖRA REKOMENDACIJA PIRKTI AR PARDUOTI MINĖTAS AKCIJAS. TAIP PAT NEPRISIMAME ATSAKOMYBĖS DĖL GALIMŲ SKAIČIAVIMO AR KITŲ GALIMŲ KLAIDŲ. KAI KURIE VERTINIMAI GALI NEATITIKTI OFICIALIOS INFORMACIJOS DEL SUBJEKTYVAUS VERTINIMO (PAVYZDŽIUI SAVŲ IMONĖS AKCIJŲ ELIMINAVIMO SKAIČIUOJANT BENRĄ AKCIJŲ SKAIČIŲ, TAIP MŪSŲ NUOMONE GAUNANT TIKSLESNIUS REZULTATUS. PRIEŠ INVESTUOJANT AR PRIIMANT SPRENDIMĄ INVESTUOTI Į ČIA PAMINĖTAS AR KITAS AKCIJAS REKOMENDUOJAME PASITARI SU PROFESIONALIAIS FINANSŲ KONSULTANTAIS IR FINANSŲ MAKLERIAIS. ps. Kadangi virtualus "portfelis" sudarytas truputi anksčiau, tai daugelyje vietų kaip bazinė minima kaina bus 0,81 EUR (kokia buvo analizavimo dieną. Po teisybei pastebėjus pozicija ji dar kainavo ~0,77 EUR, bet portfelio paskelbimo dieną ji jau buvo pabrangusi iki 0,82 EUR tad tik tokią kainą ir galėjome fiksuoti mūsu pradiniame portfelyje). ps2. Visada laukiama konstruktyvi kritika ir jeigu pastebėjote klaidų mielai jas ištaisysime, kol leis traders.lt redagavimo laikas. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

|

2014-07-08 16:05 #406335 |

|

Puikus darbas ačiū,lauksim apžvalgų ir apie kitas įmones.

Jeigu tu ginčijiesi su idiotu, jis veikiausiai daro tą patį.

|

|