versija spausdinimui

versija spausdinimui

Finansų analizės esmė ir reikšmė

Skirtingi autoriai savo knygose pateikia įvairius finansinės analizės apibrėžimus. J.Mackevičius savo knygoje “Įmonių veiklos analizė” pateikia štai tokį finansinės analizės apibrėžimą : “Finansinė veiklos analizė – tai visapusis ir objektyvus įmonės finansinės būklės, veiklos rezultatų ir pinigų srautų tyrimas siekiant padėti įmonės vadovybei pasiekti numatytus tikslus”.

D.Šlekienės ir I.Klimavičienės knygoje “Įmonės veiklos finansinis įvertinimas” teigiama: “Finansinė analizė – tai verslo praeities, esamos situacijos ir perspektyvos įvertinimas, remiantis atskaitomybės dokumentais, specialiais tyrimais, duomenų bazėmis ir kitais informacijos šaltiniais.”

“Finansinių ataskaitų analizė” knygos autorė, V.Bagdžiūnienė nurodo štai tokį finansinės analizės apibrėžimą: “Finansinės atskaitomybės analizė – procesas, kurio metu siekiama įvertinti įmonės esamą ir būsimą finansinę būklę, jos veiklos tęstinumą.”

Kitose šaltiniuose teigiama, kad finansinė analizė rinkos ekonomikos sąlygomis yra mikroekonomikos mokslo šaka, apibendrinanti praktikoje vykstančius finansinės veiklos procesus, jų dėsningumus, bei yra susijusi su tam tikros ūkinės veiklos prognozavimu, planavimu, apskaita ir kontrole.

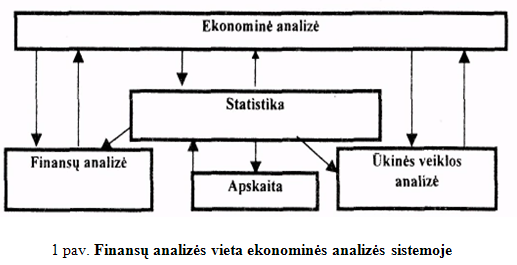

Finansinė analizė yra dalis įmonės veiklos analizės (kitaip dar vadinamos ekonomine analize), kurioje tarpusavyje susipynę finansinės ir ūkinės veiklos analizės aspektai. Bendra ekonominės analizės struktūra ir finansinės analizės vieta joje pavaizduota 1 paveiksle. Įmonių finansinė veikla organiškai susijusi su jų ūkine bei komercine veikla, kitaip tariant, jos sąlygoją vieną kitą. Finansinis rezultatas daug kuo priklauso nuo įmonės ūkinės veiklos efektyvumo, vadybos lygio, racionalaus finansų ir kitų įmonės išteklių naudojimo. Savo ruožtu įmonės ūkinės veiklos sėkmė priklauso nuo jos finansų būklės.

Apibendrinus galima teigti, kad finansinė analizė padeda nustatyti įmonės veiklos finansinius rezultatus, įvertinti esamą padėtį ir žinoma ateities perspektyvas. Visa tai neatsiejama, svarbi šiuolaikinio verslo dalis. Finansinės analizės metu gauta informacija padeda patikrinti, ar praeityje buvę priimti sprendimai pasiteisino, taip pat pagrįsti esamus ir būsimus valdymo sprendimus. Taigi finansinę analizę galima traktuoti kaip ūkinių procesų pažinimo ir valdymo priemonę.

Finansų analizės tikslai

Finansinės analizės esmę geriausiai apibūdina jos tikslai. Plačiąja prasme finansinės analizės tikslas – kvalifikuotai įvertinti finansinę būklę ir pateikti pagrįstas, objektyvias išvadas, padedant įmonių vadovams didinti veiklos efektyvumą.

Įvairiuose literatūros šaltiniuose pateikiamos skirtingos finansų analizės tikslų formuluotės. Tačiau įsigilinus galima teigti, kad nors įvairiose literatūros šaltiniuose finansinės analizės tikslų formuluotės ir skiriasi, esmė lieka ta pati. Taigi priklausomai nuo finansų analizės tikslų jį gali skirtis savo apimtimi, tikslumu bei terminais, o svarbiausi finansų analizės tikslai yra:

• įvertinti įmonės finansinį stabilumą, išteklių naudojimo efektyvumą, išsiaiškinti neigiamų

pokyčių gilumines priežastis;

• tirti vidaus ir aplinkos veiksnių įtaką veiklos rezultatams, taip pat įmonės veiklos gerinimo

galimybes;

• įvertinti įmonės veiklos efektyvumą, tirti pinigų srautus ir prognozuoti jų kitimo

tendencijas;

• suformuoti normatyvinę finansinių rodiklių sistemą, kuri leistų prognozuoti įmonės veiklą,

įvertinti priimamų vadybos sprendimų ekonominį efektyvumą ir pagrįstumą bei dabartinę jos padėtį.

Kai kurie autoriai (V.Bagdžiūnienė bei J.Mackevičius ir D.Poškaitė), siūlo finansinės analizės tikslus įvardinti priklausomai nuo analizės išvadų vartotojų. Išskiriamos šios finansinės analizės ir jos išvadų vartotojų grupės bei jų poreikiai:

• Pačios įmonės vadovai ir darbuotojai. Juos labiausiai domina įmonės plėtros perspektyvos, pelningumas, veiklos efektyvumas ir strategija;

• Investuotojai. Jiems reikia informacijos, leidžiančios nuspręsti, ar pirkti, ar parduoti, ar laikyti konkrečios įmonės akcijas. Investuotojus labiausiai domina įmonės galimybė mokėti dividendus, pelno dydis, likvidumas bei veiklos perspektyvos;

• Kreditoriai (Tiekėjai, bankai ir kiti). Jiems įdomu, ar laiku bus grąžintos paskolos ir sumokėtos palūkanos – būsimi įmonės pinigų srautai, jų stabilumas ir patikimumas. Kreditoriai domisi kapitalo struktūra, nes pagal ją vertina savo paskolų riziką ir įmonės atsiskaitymo galimybes.

• Auditoriai ir kiti kontrolieriai. Jie domisi mokesčių mokėjimu, veiklos tęstinumu, išteklių panaudojimu ir statistine informacija. Juos pirmiausia domina, ar įmonės finansinė atsakomybė patikima, t.y. ar nėra klaidų, kitokių netikslumų, ar ji rodo tikrą ir teisingą vaizdą;

• Visuomenė. Ją domina įmonės veiklos tendencijos, naujausi pokyčiai, visuomeninė veikla.

Iš susiformavusių atitinkamų finansinės analizės vartotojų poreikių yra keliami ir atitinkami tikslai atliekant finansinę analizę. Kai kurie finansinės analizės tikslai yra bendri visiems, kai kurie skiriasi ir yra specifiški.

Šaltiniai, naudojami atliekant finansų analizę

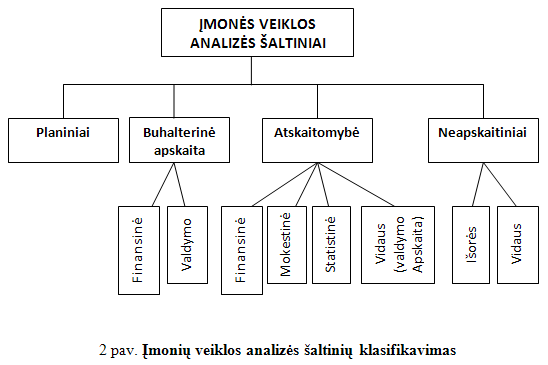

Finansinės analizės šaltiniai yra visa ta medžiaga, kuri buvo surinkta įmonės veiklai analizuoti. Atliekant finansinę analizę yra naudojama daug įvairių šaltinių. Įvairioje literatūroje šie šaltiniai yra skirstomi į tam tikras grupes. Įmonių finansinės analizės šaltinių klasifikavimas į grupes priklauso nuo jų gausos, analizuojamo objekto ypatybių, keliamų analizei tikslų. J.Mackevičius savo knygoje “Įmonių veiklos analizė” siūlo analizei naudojamus šaltinius suskirstyti į šias grupes pavaizduotas 2 paveiksle.

Planiniams normatyviniams šaltiniams priskiriami verslo planai, biudžetai, sąmatos, projektai, programos, standartai ir kiti parametrai. Šių šaltinių rodikliai analizės metu lyginami su faktiniais veiklos rodikliais. Lyginimo metu nustatomas planinių normatyvinių užduočių įvykdymas, išsiaiškinamos nukrypimų priežastys, patikrinamas planų bei biudžetų realumas. Buhalterinės apskaitos šaltinių teikiama informacija sudaro nuo 60% iki 90% visos ekonominės informacijos, kuri yra būtina įmonės veiklai planuoti, analizuoti bei valdyti. Buhalterinės apskaitos sistemą sudaro finansinė bei valdymo apskaita.

Pagrindinis įmonių veiklos finansinės analizės šaltinis yra finansinė atskaitomybė, kurią sudaro finansinės ataskaitos (balansas, pelno (nuostolių), pinigų srautų, nuosavo kapitalo pokyčių ataskaitos ir aiškinamasis raštas). Iš kiekvienos iš išvardytų finansinių ataskaitų galima gauti išsamią informaciją ne tik apie įmonių dabartinę finansinę būklę, bet taip pat atlikus rodiklių analizę galima prognozuoti įmonės veiklos perspektyvas. Likusiai neapskaitinių šaltinių grupei, naudojamai atliekant finansinę analizę, yra priskiriami visi kiti anksčiau nepaminėti šaltiniai, kurie skirstomi į vidaus ir išorinius. Vidaus neapskaitiniai analizės šaltiniai, tai įvairių susirinkimų, konferencijų, apklausų, archyvo bei kiti duomenis gaunami įmonėje ar jos padaliniuose. Išorės neapskaitiniai šaltiniai, tai įvairi informacija (statistiniai leidiniai, žinynai, žiniasklaidos priemonių pranešimai, straipsniai ir kita), kurie gaunami už įmonės ribų.

Kiti autoriai, D.Šlekienė ir I.Klimavičienė, skirsto finansinės analizės šaltinius tiesiog į apyskaitinius ir neapyskaitinius. Apyskaitiniams šaltiniams priskiriami buhalterinės apskaitos duomenys, kurių pagrindu yra sudaromos finansinės ataskaitos, šie duomenys sudaro apie 70% analizėje naudojamos informacijos. Neapyskaitiniams šaltiniams priskiriama audito bei revizijų, mokesčių inspekcijos patikrinimų medžiagos, įmonės akcininkų susirinkimo protokolai, ataskaitų aiškinamieji raštai bei spaudos ir kita informacija.

D.Poškaitė ir J.Mackevičius knygoje “Finansų analizė” pateikia užsienio autoriaus B.Rees sudarytas tokias finansinės analizės šaltinių grupes:

1) Finansinė informacija (metinės ir ketvirčių ataskaitos ir pranešimai, preliminarios finansinės ataskaitos, detalizuoti oficialūs dokumentai, projektai, cirkuliarai ir pasiūlymai, visuminiai finansiniai duomenys, įmonės akcijų bei bendros akcijų rinkos duomenys, finansų analitikų bei pačios įmonės prognozės);

2) Kiekybiškai įvertinta nefinansinė informacija (gamybos, paklausos, užimtumo statistiniai duomenys tų šakų, kur gaminami vienarūšiai produktai);

3) Kiekybiškai neįvertinta informacija (vadovų ir direktorių ataskaitos, darbuotojų korespondencija, vadovybės pastabos, finansinės ir prekybinės spaudos pastabos);

4) Lygių grupių įvertinimo informacija. Tai konkurentų prognozių įvertinimas.

Taigi atliekant įmonės finansinę analizę yra naudojami įvairūs šaltiniai, nors daugiausia remiamasi apskaitos duomenimis t.y. finansinėmis ataskaitomis. Verta atsiminti, kad nuo šaltinių pasirinkimo ir jų patikimumo bei turinio priklauso ir pačios atliekamos finansinės analizės rezultatai ir jų teisingumas. Todėl prieš pradedant analizuoti įmonės veiklą būtina įsitikinti, ar tikrai yra surinkta visa reikalinga medžiaga ir ar ji patikima ir teisinga bei padės pasiekti užsibrėžtus tikslus.

Finansų analizės atlikimo būdai

Įmonių veiklos finansinės analizės tyrimo būdai – tai būdai analizės šaltiniams apdoroti, susisteminti ir apibendrinti. Atliekant finansinę analizę gali būti taikomi įvairiausi tyrimo būdai, kurie naudojami ir kitose moksluose, t.y. pagrindiniai ekonominės analizės ir statistikos metodai ir kitos priemonės.

Egzistuojantys analizės būdai yra klasifikuojami, tačiau įvairūs autoriai pateikia nevienodas šių būdų klasifikacijas. L.Juozaitienė savo knygoje “Įmonės finansai analizė ir valdymas”, pateikia vieną vakarų valstybėse naudojama visų įmanomų analizės būdų klasifikavimo variantą, kuriame analizės būdai suskirstyti į penkias: loginių, ekonometrinių, euristinių, grafinių ir specifinių būdų stambias grupes, kurias sudaro konkretūs analizės būdai 3 paveikslas.

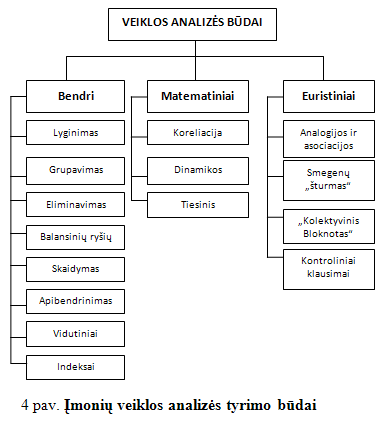

Tuo tarpu J.Mackevičius savo knygoje siūlo analizės būdus skirstyti tik į tris: bendrų ekonominių, matematinių ir euristinių būdų grupes 4 paveikslas.

Nors autorių pateiktos analizės būdų struktūros ir skiriasi, tačiau patys paminėti analizės būdai iš esmės sutampa, tačiau yra ir tam tikrų skirtumų. Iš loginių arba kitaip dar vadinamų bendrųjų ekonominių analizės būdų dažniausiai naudojamas lyginimo būdas, kuriuo pradedama analizė. Šis būdas leidžia išsiaiškinti nukrypimus nuo projektuojamųjų arba normatyvinių rodiklių dydžių ir taip įvertinti rodiklių augimo tempus, dinamiką, tendencijas, palyginti pasiektus rezultatus su kitų įmonių arba šakos vidutiniais rodikliais. Analizei taikant lyginimo būdą, svarbu nepažeisti rodiklių palyginamumo principo, nes kitaip bus neteisingai įvertinta reali padėtis.

Grupavimas – tai analizuojamų rodiklių skirstymas į kokybiškai vienarūšes, tiriamam reiškiniui būdingas grupes. Rodiklius galima grupuoti pagal vieną ar kelis požymius. Grupavimo būdu vizualiai nustatoma vieno ar kelių veiksnių įtaka tiriamajam rodikliui, be to grupavimas yra pradinis etapas taikyti kitus tyrimo būdus, t.y. dispersinės, koreliacinės arba regresinės analizės būdus.

Ne visa turima informacija yra vienodai svarbi, todėl būtina nagrinėti tik tą, kuri gali padėti atsakyti į mus dominančius klausimus. Tuo tikslu ir yra naudojamas svarbiausių grandžių išskyrimo arba detalizavimo būdas, kartu su kitais būdais padedantis įvairiapusiškai įvertinti tiriamus reiškinius, nustatyti priežastis nulėmusias rezultatus.

Apibendrinimas (sintezė) yra nagrinėjamų dalinių reiškinių sujungimas į tiriamą visumų ir ją atspindinčių rodiklių apibendrinimas. Apibendrinant imama tik svarbiausia informacija, gauta detalizuojant rodiklius.

Indeksai yra santykiniai dydžiai, apibūdinantys ekonominio reiškinio kitimą pagal laiką ir vietą. Juos galima taikyti analizuojant pardavimų apimtį, susidariusias išlaidas, pelningumą ir kitus ekonominius procesus. Taikant indeksus, galima išaiškinti veiksnius, lemiančius analizuojamojo rodiklio kitimą, išmatuoti kiekvieno veiksnio poveikio dydį.

Eliminavimas – tai toks analizės būdas, kurio esmė yra ta, kad, tiriant vieno veiksnio įtaką, atsiribojamą nuo visų kitų veiksnių įtakos. Plačiausiai taikomi šie eliminavimo variantai: grandininiai keitimai, skirtumų būdas ir saldo. J.Mackevičius savo pateiktoje analizės būdų struktūroje įvardija šį analizės būdą, tuo tarpu L.Juozaitienės knygoje “Įmonės finansai analizė ir valdymas” išskiriamas tik vienas iš eliminavimo būdo variantų - grandininių keitimų.

Lyginamųjų svorių skaičiavimai - kai kiekvienas atskiras finansinės ataskaitos rodiklis lyginamas su bendruoju tos ataskaitos rodikliu ir gautas dydis išreiškiamas procentais arba kitais santykiniais dydžiais. Ši analizė Vakarų šalių autorių darbuose vadinama struktūrine analize, vertikalia arba ribine, nes parodo pajamų arba išlaidų pagal atskirus ataskaitos straipsnius lyginamąjį svorį nuo visos sumos. Šis analizės būdas yra pavaizduotas tik L.Juozaitienės pateiktoje analizės būdų struktūroje.

Dinamikos eilutės arba vidutinių dydžių (vidurkių) analizės būdas. Naudojant šį būdą yra apskaičiuojami vidurkiai, ištiriama reiškinių visumos bendriausios ypatybės ir tipiškiausi bruožai. Atliekant finansinę analizę dažniausiai naudojami paprastas aritmetinis, harmoninis, svertinis, moda bei mediana ir kiti vidurkiai.

Ekonometrinių arba matematinių analizės būdų grupės esmę sudaro matematinių bei statistinių metodų ir kompiuterių panaudojimas ekonominiams uždaviniams spręsti. Jie paspartina analizės atlikimo tempus, daro ją gilesnę. Šie būdai ypač yra efektyvūs analizuojant didelės visumos finansinę būklę ir leidžia nustatyti funkcinės ir nefunkcinės priklausomybės veiksnių poveikį, kurį sunkiau kiekybiškai įvertinti tradiciniais būdais. Dažniausiai naudojami regresinės – koreliacinės analizės, dispersinės analizės, matematinio prognozavimo ir kiti būdai.

Euristinių analizės būdų grupės pagrindą sudaro euristika, t.y. mokslas apie kūrybinį mąstymą. Taikant šiuos būdus, naudojamasi individualia asmens nuomone ir kolektyviniu ekspertiniu įvertinimu. Šie metodai pagrįsti specialistų patyrimu ir intuicija, kuri pasireiškia sprendžiant ekonominius uždavinius, ypač prognozuojant ekonomines situacijas.

Grafiniai būdai (lentelių ir stulpelių diagramos, statistinės kreivės) suteikia galimybę vaizdžiai iliustruoti nagrinėjamo rodiklio kitimą per tam tikrą laiką, parodo reiškinio struktūrą, rodiklių tarpusavio ryšius.

Prie specifinių būdų yra priskiriami, remiantis L.Juozaitienės pateiktoje analizės būdų struktūra, finansinių rodiklių analizės, SWOT analizės, funkcinės vertinės analizės ir kiti būdai.

Finansų analizės rūšys

Įmonių veiklos finansinė analizė skiriasi pagal tikslus, subjektus, atlikimo laiką, dažnumą, palyginimų pobūdį ir kitus požymius. Todėl svarbu nustatyti požymius, pagal kuriuos būtų galima skirti svarbiausias įmonių veiklos analizės rūšis. Jų skyrimas ir praktinis taikymas padeda kur kas plačiau ir visapusiškiau ištirti įvairias įmonės veiklos sritis, atskleisti vidaus ir išorės rezervus, objektyviau įvertinti įmonės vietą rinkoje, jos plėtros galimybes ir ateities perspektyvas.

Deja, iki šiol nėra parengta bendros įmonės veiklos analizės rūšių klasifikacijos, ir daugelis autorių pateikia ne tik skirtingus, bet ir dažnai nereikšmingus klasifikavimo požymius, bei nurodo tokias analizės rūšis, kurios yra sunkiai pritaikomos praktikoje. Bene plačiausiai ir tiksliausiai analizių rūšių klasifikavimas pagal požymius pateiktas 5 paveikslo schemoje.

Analizės pagal subjekto požymį yra skirstomos į vidaus ir išorės. Vidinę finansų analizę, remdamiesi įmonės informacine baze, dažniausiai atlieka patys darbuotojai ir todėl ji būna išsami, tiksli bei visapusiška. Vadovai, priimdami sprendimus, dažniausiai ir remiasi šios analizės duomenimis. Išorinę finansų analizę dažniausiai atlieka įmonėje nedirbantys ekspertai, kurie negali iš esmės susipažinti su jos vidine informacine baze, todėl ši analizė būna daugiau formalizuota. Tiek atliekant vidaus, tiek išorės analizę, vertinama įmonės finansinė būklė ir veiklos rezultatai, skaičiuojami įvairūs finansiniai rodikliai.

Pagal laiką pateiktame 5 paveiksle analizės suskirstytos į dvi rūšis: retrospektyvinę ir operatyvinę. Retrospektyvinė analizė atliekama tada, kai analizuojama praėjusio laikotarpio finansinė atsakomybė, rezultatai. Ši analizė atliekama planavimo, išteklių panaudojimo ir veiklos efektyvumo nustatymo tikslais. Operatyvinė analizė atliekama tada, kai norima įvertinti kaip vykdomos planinės užduotys per trumpus laikotarpius (dieną, savaitę ar mėnesį). Pagrindinis analizės tikslas nustatyti nukrypimus nuo plano ir normų ir jų priežastis ir kaltininkus, bei numatyti situacijos likvidavimo bei gerinimo priemones. Kai kurie autoriai nurodo perspektyvinę analizę kaip dar vieną analizės rūšį pagal laiko požymį. Perspektyvinė analizė atliekama tada, kai analizuojama būsimo laikotarpio finansinė atsakomybė. Labai dažnai tokia analizė atliekama investicijų projektų įvertinimo, kreditavimo, verslo jungimo tikslais.

Taip pat analizės yra skirstomos pagal lyginimo pobūdį į įmonės vidaus lyginamąją, tarp įmoninę lyginamąją ir į tarpšakinę lyginamąją analizes. Kai kurie autoriai savo literatūroje nurodo tik pirmas dvi paminėtas lyginimo rūšis. Vidaus lyginamoji analizė tiria įmonės padalinių veiklą, jų rezultatus ir indėlį vykdant įmonės nustatytus tikslus. Šios analizės pagrindinis tikslas – atskleisti visų įmonės veiklos sričių ir padalinių vidaus rezervus. Tarp įmoninės lyginamosios analizės metu tiriama kelių įmonių veikla. Atliekant šią analizę, įmonės veiklos rezultatai lyginami su kitų giminingų šalių ir užsienio įmonių rezultatais, o atliekant tarpšakinę lyginamąją analizę lyginama su šakos vidurkiais ir kitomis ūkio šakomis.

Kai kurie kiti autoriai siūlo įmonių veiklos finansines analizes kvalifikuoti ir pagal kitus požymius, pavyzdžiui pagal valdymo objektus, pagal objektų tyrimo metodika. Literatūroje taip pat aprašomos ir tokios analizės rūšys kaip institucinė, strateginė, taktinė, parametrinė, imitacinė bei kitos.

Kitos gan plačiai taikomos ir populiarios analizės rūšys aprašomos ir minimos tiek užsienio, tiek lietuvių autorių darbuose: horizontalioji, vertikalioji bei santykinė analizės. Šios analizės rūšys dažniausiai taikomos atliekant finansinę analizę, analizuojant finansinių ataskaitų (balanso, pelno (nuostolių), pinigų srautų, nuosavo kapitalo pokyčių) rodiklius.

Horizontalioji analizė atliekama tada, kai finansinių ataskaitų duomenys lyginami su praėjusių laikotarpių ar biudžetų duomenimis, o nuokrypis išreiškiamas santykiniais dydžiais, kurie rodo rodiklių pokytį laiko atžvilgiu, jo dinamika. Ši analizė dažniausiai atliekama lyginant 2 - 5 metų duomenis. Atliekant horizontalią analizę, galima įvertinti ilgalaikio ir trumpalaikio turto, pajamų ir sąnaudų, apyvartinio kapitalo, grynųjų pinigų srautų pokyčius. Tačiau šios analizės trūkumas tas, kad nenustatomos rodiklių pokyčių priežastys.

Vertikalioji arba kitaip struktūrinė analizė rodo analizuojamo objekto struktūrą. Ji atliekama kiekvieną finansinės ataskaitos rodiklį lyginant su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais. Bendras bazinis rodiklis pavyzdžiui gali būti bendra turto suma, trumpalaikio bei ilgalaikio turto suma, pardavimo pajamų suma, įsipareigojimų ar nuosavo kapitalo suma. Atliekant vertikaliąją analizę, galima įvertinti: ar optimaliai bei racionaliai naudojamas turtas, finansavimo struktūros pokyčius – nuosavomis ir skolintomis lėšomis, įmonės pajamų ir sąnaudų struktūra ir jų kitimo priežastis, įmonės finansinės būklės kitimo tendencijas ir kita.

Horizontaliosios ir vertikalios analizės rezultatai yra pagrindas santykinei analizei atlikti, t.y. apskaičiuoti įvairius santykinius rodiklius. Santykinė analizė kitaip dar vadinama koeficientų analize. Šie koeficientai išreiškia finansinių ataskaitų bei kitos informacijos duomenų tarpusavio ryšius ir praplečia absoliučių dydžių analizės galimybes. Santykiniai rodikliai leidžia nesunkiai palyginti skirtingų įmonių veiklos rezultatus įvairiais aspektais, nepriklausomai nuo tokių veiksnių kaip priklausomybė tam tikrai ūkio šakai, įmonės juridinis statusas, dydis ir pan. Naudojant santykinius rodiklius, galima gana objektyviai ir tiksliai įvertinti įvairias įmonės veiklos puses, atskleisti rezervus, prognozuoti ir priimti optimalius valdymo sprendimus. Galima teigti, kad santykinė analizė yra viena iš svarbiausių priemonių nustatant ir įvertinant bendrą įmonės finansinę ekonominę būklę.

Kai kurie autoriai išskiria ir kitas galimas finansinės analizės rūšis: trendo, veiksnių bei absoliučių dydžių analizes. Trendo analizė – tai horizontaliosios analizės atmaina. Šios analizės metu atlieka ilgesnio laikotarpio (5-10 metų) finansinių ataskaitų rodiklių analizė. Veiksnių analizė leidžia nustatyti atskirų veiksnių įtaką įmonės veiklai. Absoliučių dydžių analizė taikoma tada, kai absoliutūs finansinės atskaitomybės straipsnių rodikliai lyginami su praėjusio laikotarpio, biudžeto, vidutiniais šakos, šalies ar konkurentų rodikliais ir apskaičiuojamas nuokrypis.